Glassnode: Schwankende Schwäche bei Bitcoin, steht eine große Volatilität bevor?

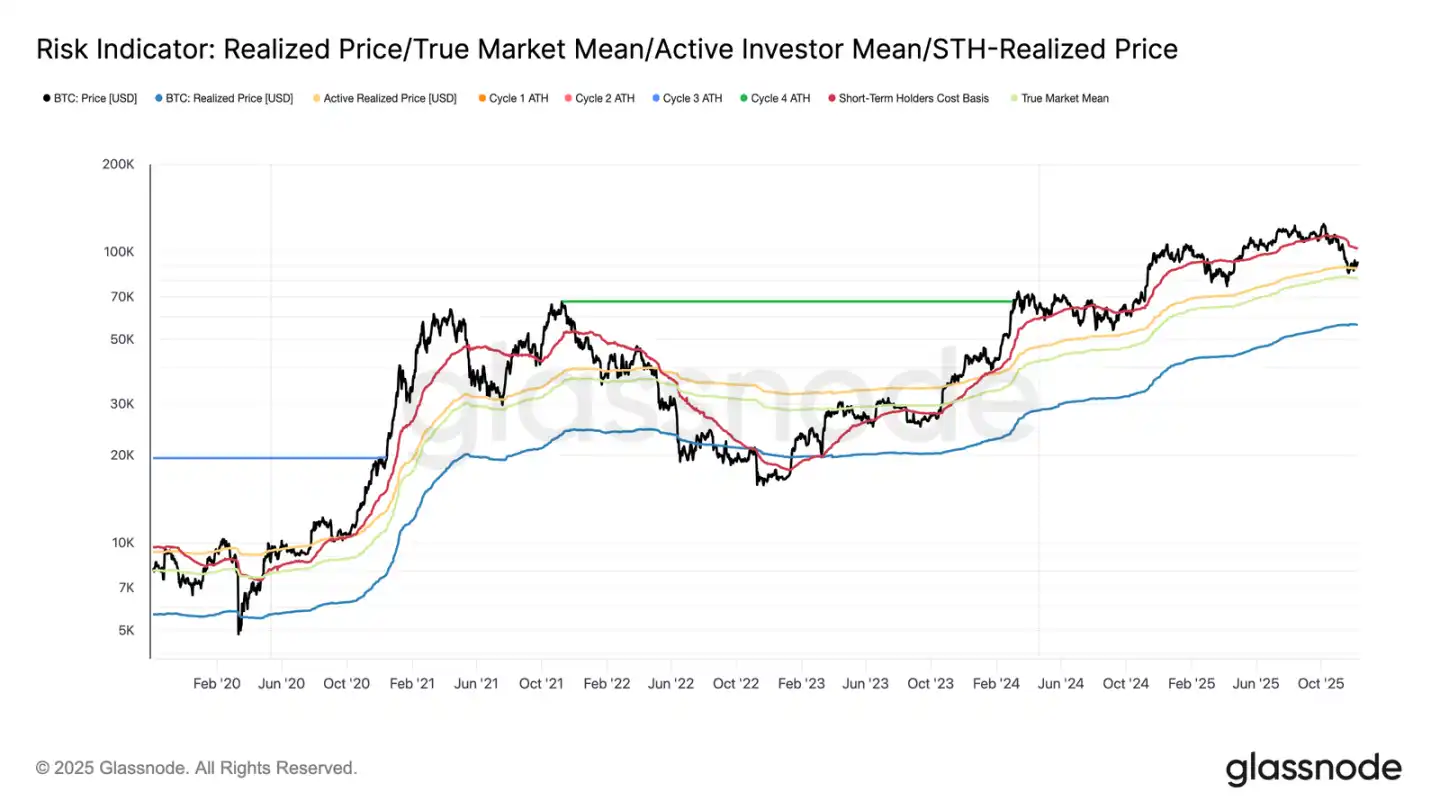

Sollten Anzeichen für eine Erschöpfung der Verkäufer auftreten, bleibt ein kurzfristiger Anstieg auf 95.000 US-Dollar bis zur Kostenbasis der kurzfristigen Inhaber weiterhin möglich.

Originaltitel: Anchored, But Under Strain

Originalautor: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Übersetzung: AididiaoJP, Foresigt News

Bitcoin bleibt in einer fragilen Spanne gefangen, nicht realisierte Verluste nehmen zu, Langzeitinhaber verkaufen und die Nachfrage bleibt schwach. ETF und Liquidität sind weiterhin niedrig, der Futures-Markt ist schwach und Optionshändler preisen kurzfristige Volatilität ein. Der Markt bleibt derzeit stabil, aber das Vertrauen fehlt weiterhin.

Zusammenfassung

Bitcoin befindet sich weiterhin in einer strukturell fragilen Spanne, belastet durch zunehmende nicht realisierte Verluste, hohe realisierte Verluste und erhebliche Gewinnmitnahmen von Langzeitinhabern. Dennoch verankert die Nachfrage den Preis über dem realen Marktwert.

Der Markt hat es nicht geschafft, entscheidende Schwellenwerte zurückzuerobern, insbesondere die Kostenbasis der kurzfristigen Inhaber, was den anhaltenden Verkaufsdruck von Käufern auf hohem Niveau und erfahrenen Inhabern widerspiegelt. Sollten Anzeichen einer Erschöpfung der Verkäufer auftreten, ist ein kurzfristiger Retest dieser Niveaus möglich.

Off-Chain-Indikatoren bleiben schwach. ETF-Zuflüsse sind negativ, die Spot-Liquidität ist dünn und die offenen Positionen im Futures-Markt zeigen mangelndes spekulatives Vertrauen, wodurch der Preis empfindlicher auf makroökonomische Katalysatoren reagiert.

Der Optionsmarkt zeigt defensive Positionierungen, Händler kaufen kurzfristige implizite Volatilität (IV) und zeigen weiterhin Bedarf an Abwärtsabsicherung. Die Volatilitätsstruktur signalisiert kurzfristige Vorsicht, während die Stimmung für längere Laufzeiten ausgeglichener ist.

Mit der FOMC-Sitzung als letztem großen Katalysator des Jahres wird erwartet, dass die implizite Volatilität gegen Ende Dezember allmählich abnimmt. Die Marktrichtung hängt davon ab, ob sich die Liquidität verbessert und die Verkäufer zurückziehen oder ob der derzeitige, zeitgetriebene Abwärtsdruck anhält.

On-Chain-Insights

Bitcoin blieb zu Beginn dieser Woche in einer strukturell fragilen Spanne gefangen, mit der Obergrenze bei der Kostenbasis der kurzfristigen Inhaber (102.700 USD) und der Untergrenze beim realen Marktwert (81.300 USD). Letzte Woche hoben wir die schwächeren On-Chain-Bedingungen, die geringe Nachfrage und das vorsichtige Derivateumfeld hervor, Faktoren, die gemeinsam an die Marktlage Anfang 2022 erinnern.

Obwohl der Preis sich knapp über dem realen Marktwert hält, nehmen die nicht realisierten Verluste weiter zu, die realisierten Verluste steigen und die Ausgaben der Langzeitinvestoren bleiben hoch. Die entscheidende Obergrenze, die zurückerobert werden muss, ist das 0,75-Kostenbasis-Perzentil (95.000 USD), gefolgt von der Kostenbasis der kurzfristigen Inhaber. Bis dahin bleibt der reale Marktwert, sofern kein neuer makroökonomischer Schock eintritt, die wahrscheinlichste Bodenbildungszone.

Die Zeit arbeitet gegen die Bullen

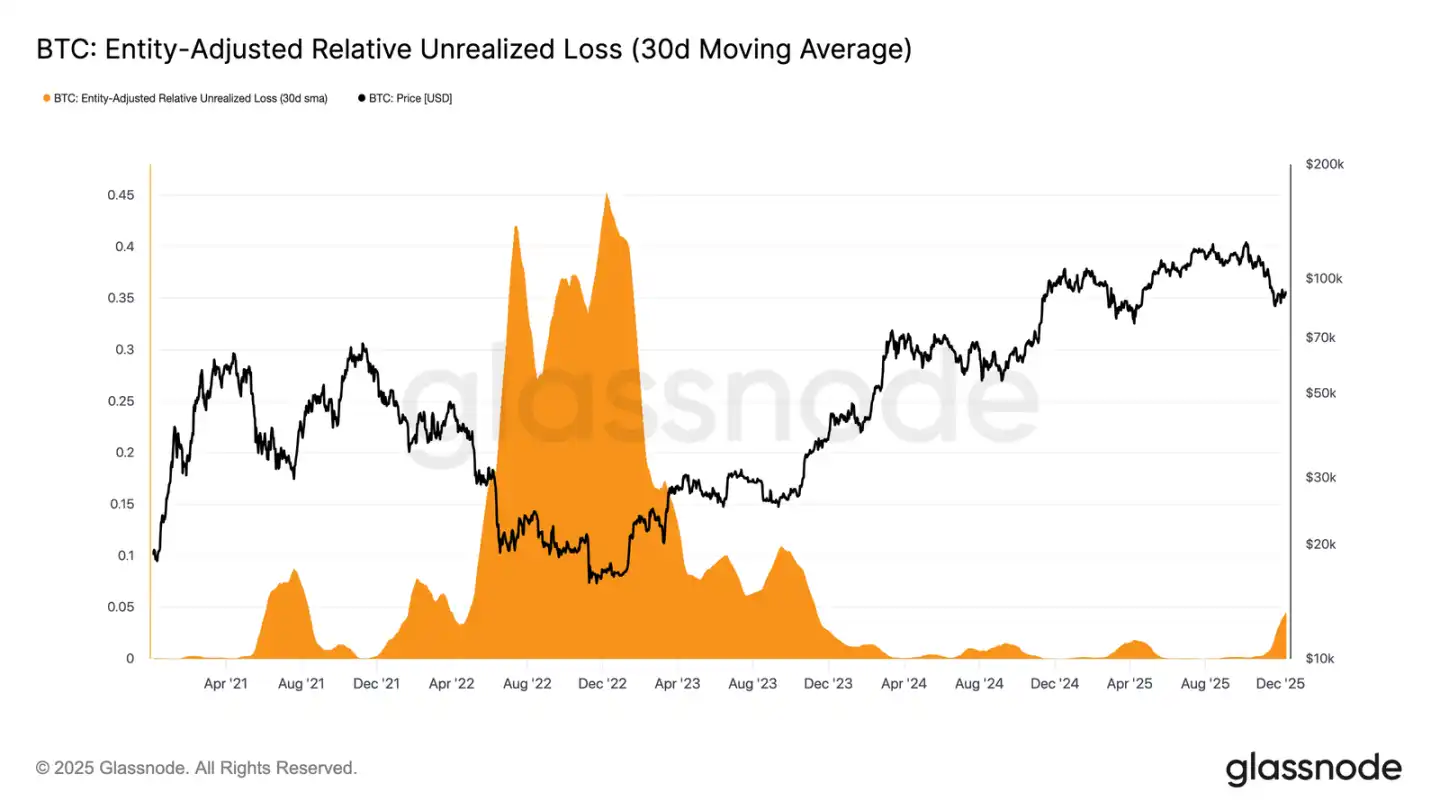

Der Markt verweilt in einer moderat bärischen Phase, die das Spannungsfeld zwischen moderaten Kapitalzuflüssen und anhaltendem Verkaufsdruck von Käufern auf hohem Niveau widerspiegelt. Während der Markt in einer schwachen, aber begrenzten Spanne verharrt, wird die Zeit zu einem negativen Faktor, der es den Investoren erschwert, nicht realisierte Verluste zu tragen, und die Wahrscheinlichkeit realisierter Verluste erhöht.

Relative nicht realisierte Verluste (30-Tage-SMA) sind auf 4,4 % gestiegen, nachdem sie fast zwei Jahre lang unter 2 % lagen – ein Zeichen dafür, dass der Markt von einer euphorischen in eine Phase zunehmenden Drucks und Unsicherheit übergeht. Diese Unentschlossenheit prägt derzeit die Preisspanne und erfordert eine neue Runde von Liquidität und Nachfrage, um das Vertrauen wiederherzustellen.

Zunehmende Verluste

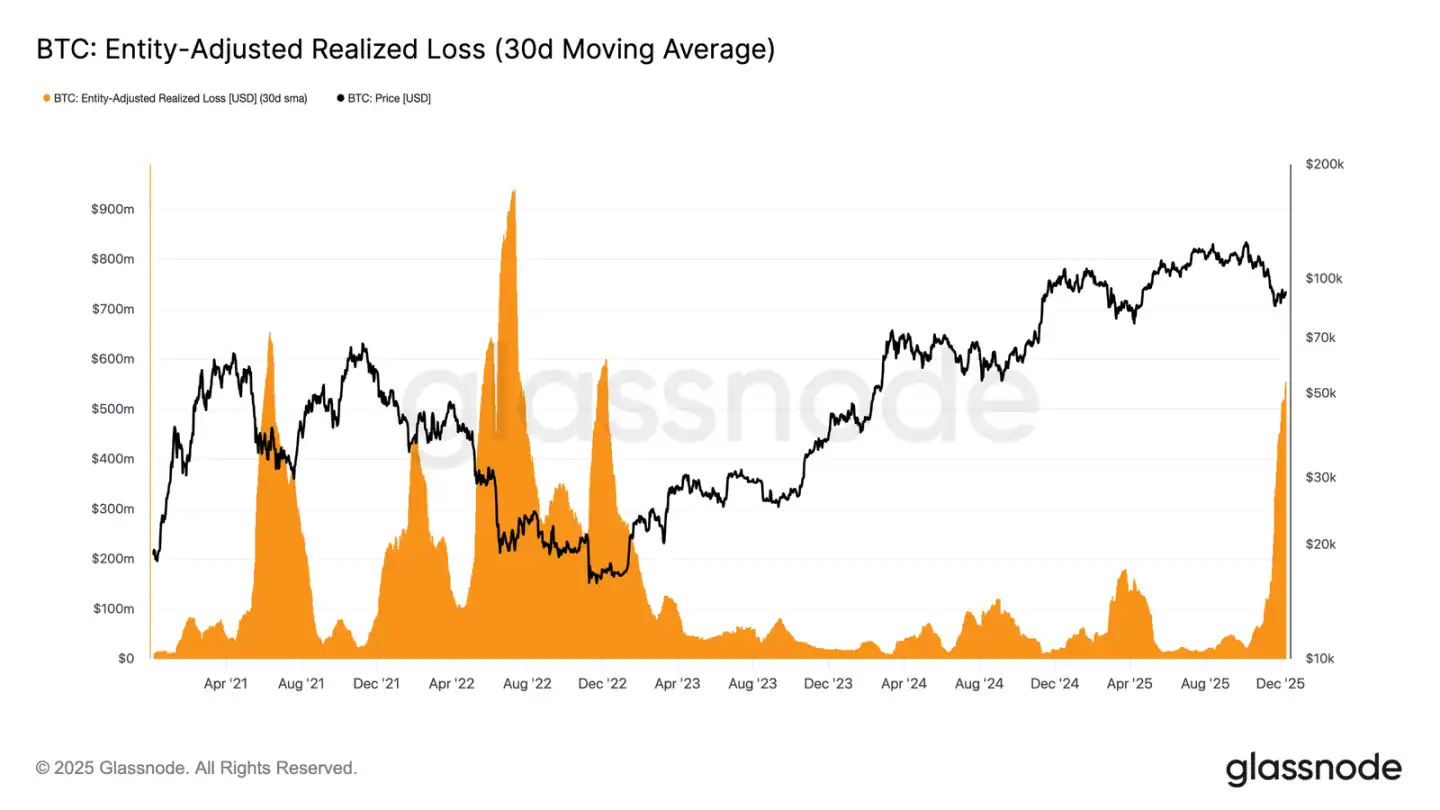

Dieser zeitgetriebene Druck zeigt sich noch deutlicher im Ausgabeverhalten. Obwohl Bitcoin sich vom Tiefstand am 22. November auf etwa 92.700 USD (UTC+8) erholt hat, steigen die realisierten Verluste (30-Tage-SMA, nach Entitäten bereinigt) weiter an und erreichen täglich 555 Millionen USD – den höchsten Stand seit dem FTX-Kollaps.

So hohe realisierte Verluste während einer moderaten Preiserholung spiegeln die wachsende Frustration der Käufer auf hohem Niveau wider, die sich bei einer Marktstärkung zur Kapitulation entscheiden, anstatt die Erholung auszusitzen.

Hindernisse für eine Umkehr

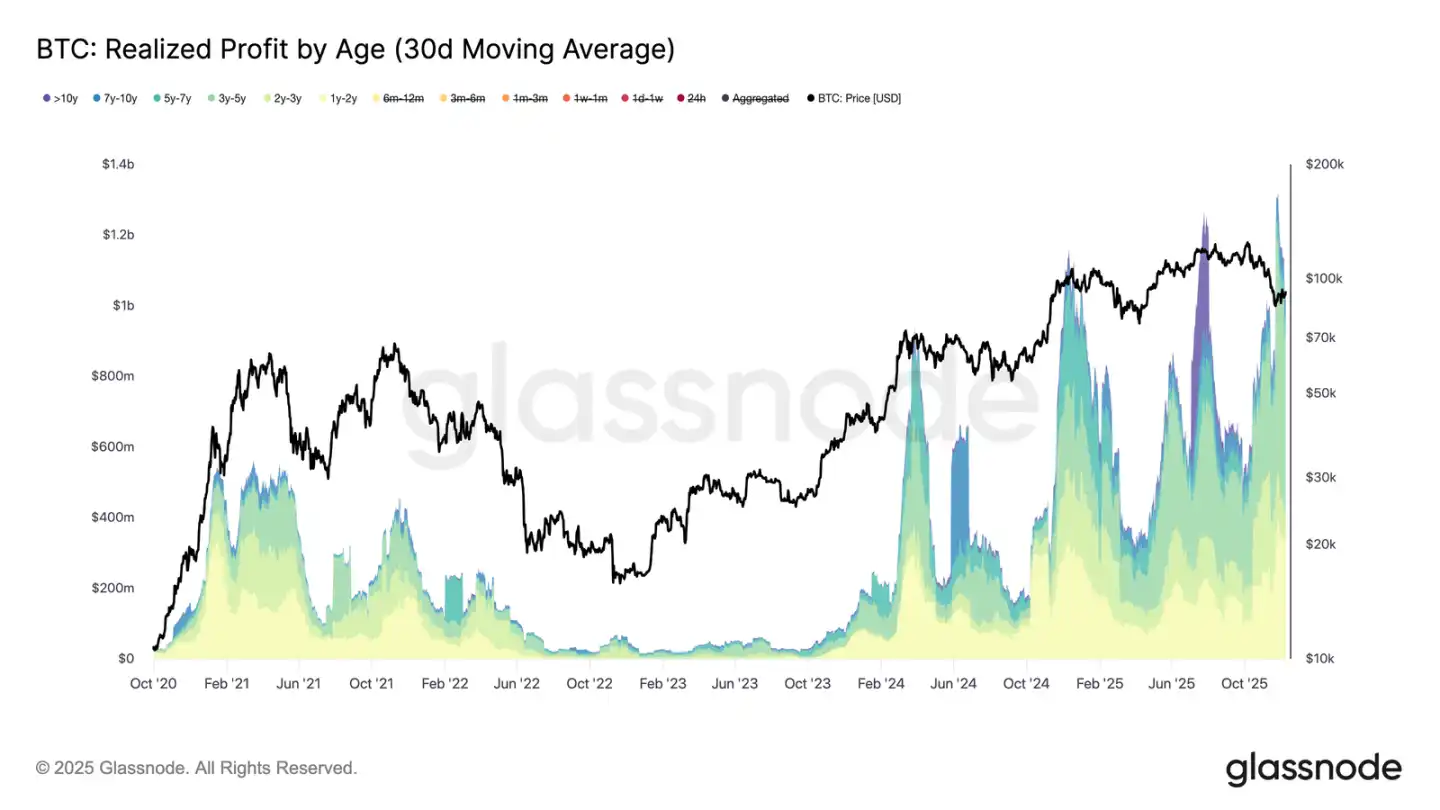

Steigende realisierte Verluste belasten die Erholung zusätzlich, insbesondere wenn sie mit einem Anstieg der realisierten Gewinne erfahrener Investoren zusammenfallen. Während der jüngsten Erholung überstiegen die realisierten Gewinne von Inhabern mit einer Haltedauer von über einem Jahr (30-Tage-SMA) täglich 1 Milliarde USD und erreichten bei neuen Allzeithochs einen Spitzenwert von über 1,3 Milliarden USD (UTC+8). Diese beiden Kräfte – Kapitulation der Käufer auf hohem Niveau und massive Gewinnmitnahmen der Langzeitinhaber – erklären, warum der Markt weiterhin Schwierigkeiten hat, die Kostenbasis der kurzfristigen Inhaber zurückzuerobern.

Dennoch, trotz dieses enormen Verkaufsdrucks, hat sich der Preis stabilisiert oder ist sogar leicht über den realen Marktwert gestiegen, was darauf hindeutet, dass eine anhaltende und geduldige Nachfrage die Verkäufe absorbiert. Sollten die Verkäufer kurzfristig Anzeichen von Erschöpfung zeigen, könnte dieser Kaufdruck einen erneuten Test des 0,75-Perzentils (ca. 95.000 USD) oder sogar der Kostenbasis der kurzfristigen Inhaber auslösen.

Off-Chain-Insights

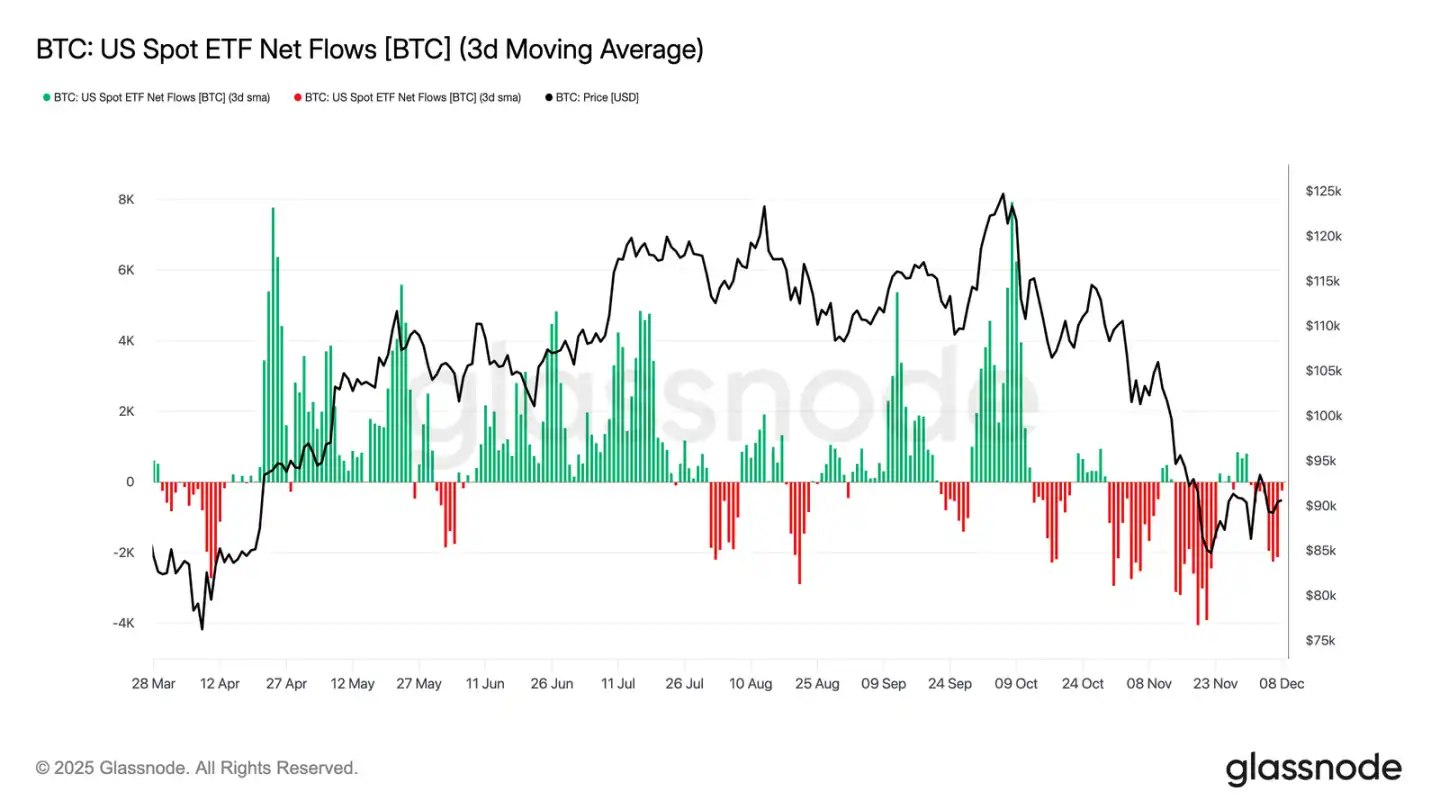

ETF-Dilemma

Mit Blick auf den Spotmarkt erlebten die US-Bitcoin-ETFs eine weitere ruhige Woche, der gleitende Dreitagesdurchschnitt der Nettozuflüsse blieb negativ. Dies setzt den seit Ende November anhaltenden Abkühlungstrend fort und markiert einen deutlichen Unterschied zu den starken Zuflüssen, die den Preisanstieg Anfang des Jahres unterstützten. Die Rückgaben mehrerer großer Emittenten bleiben stabil und unterstreichen die vorsichtigere Haltung institutioneller Anleger in einem unsicheren Gesamtmarktumfeld.

Dadurch wird der Nachfrageschutz am Spotmarkt dünner, was die unmittelbare Käuferunterstützung verringert und den Preis anfälliger für makroökonomische Katalysatoren und Volatilitätsschocks macht.

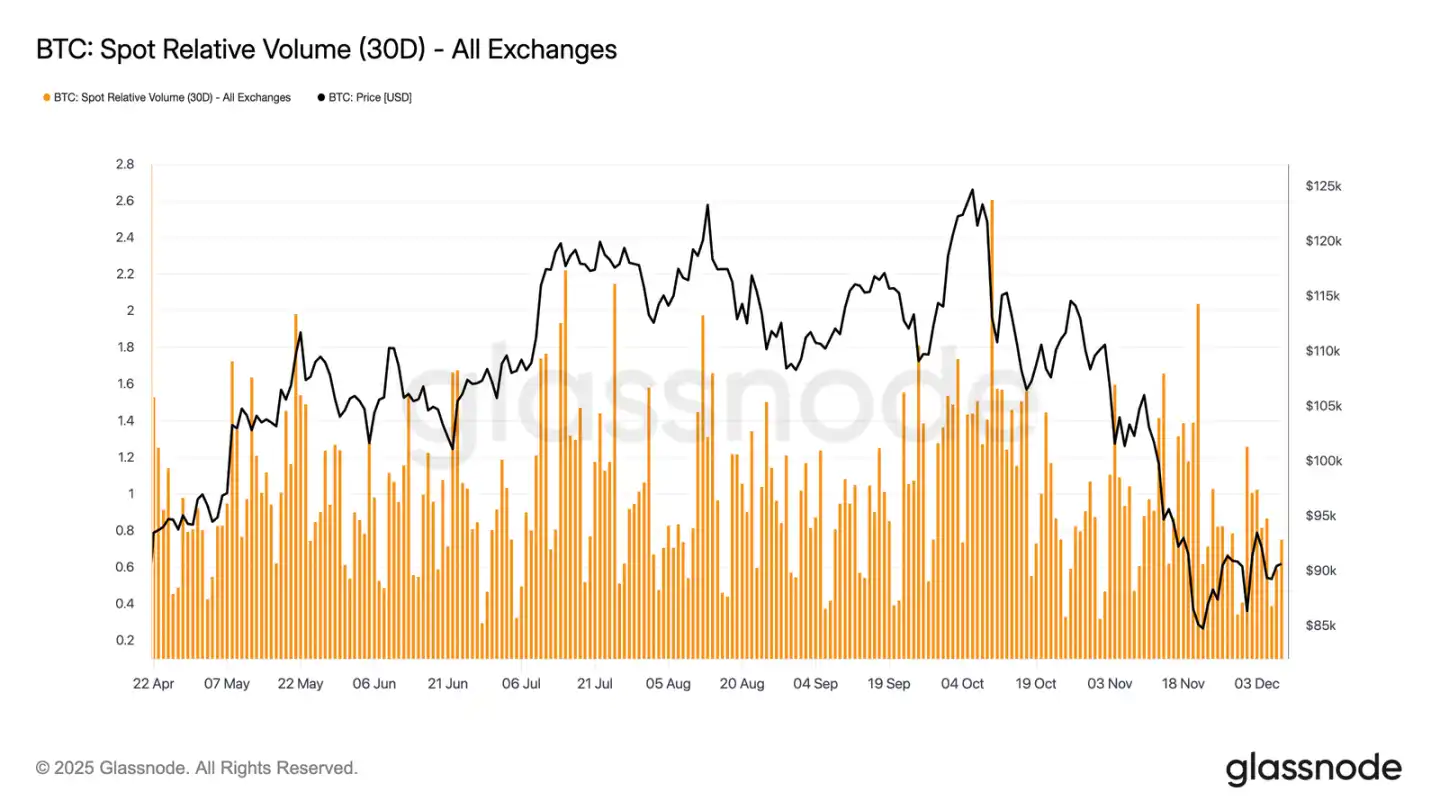

Liquidität bleibt schwach

Parallel zu den schwachen ETF-Zuflüssen bleibt das relative Handelsvolumen von Bitcoin-Spot nahe dem unteren Ende seiner 30-Tage-Spanne. Die Handelsaktivität hat von November bis Dezember weiter abgenommen, was den Preisrückgang und die sinkende Marktteilnahme widerspiegelt. Das schrumpfende Volumen spiegelt die defensivere Positionierung des Gesamtmarktes wider, da weniger liquiditätsgetriebene Mittel zur Verfügung stehen, um Volatilität zu absorbieren oder richtungsweisende Bewegungen zu unterstützen.

Da der Spotmarkt ruhig bleibt, richtet sich die Aufmerksamkeit nun auf die bevorstehende FOMC-Sitzung, die je nach politischem Tonfall ein Katalysator für eine Wiederbelebung der Marktteilnahme sein könnte.

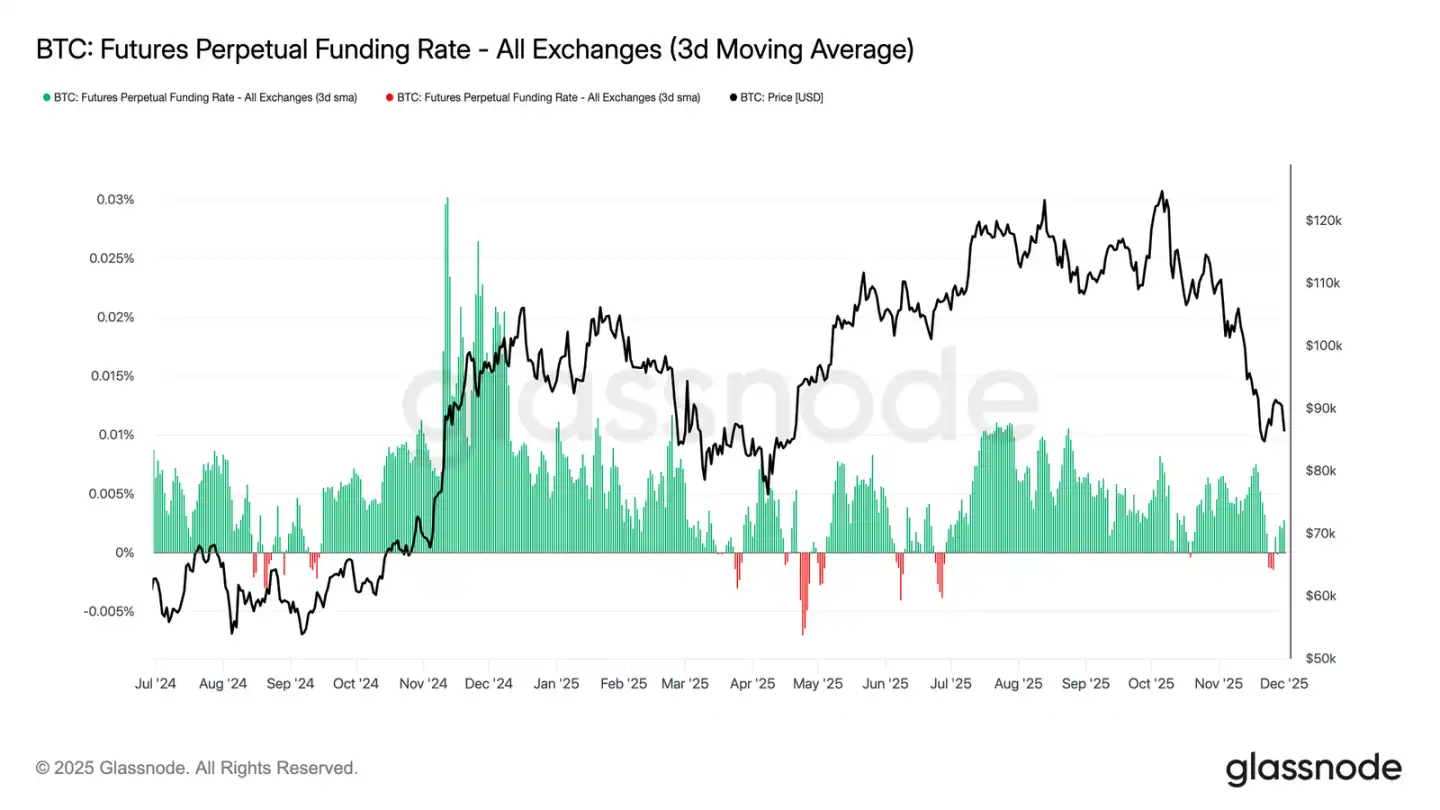

Schwacher Futures-Markt

Im Einklang mit der geringen Marktteilnahme zeigt auch der Futures-Markt nur begrenztes Interesse an Leverage, offene Positionen konnten nicht wesentlich wieder aufgebaut werden und die Funding-Raten bleiben nahe dem neutralen Bereich. Diese Dynamik unterstreicht ein von Vorsicht und nicht von Vertrauen geprägtes Derivateumfeld.

Im Perpetuals-Markt schwankten die Funding-Raten in dieser Woche um die Nullmarke oder waren leicht negativ, was die anhaltende Reduzierung spekulativer Long-Positionen verdeutlicht. Händler bleiben ausgeglichen oder defensiv positioniert und üben kaum richtungsweisenden Druck durch Leverage aus.

Aufgrund der schwachen Derivateaktivität verlagert sich die Preisfindung stärker auf Spot-Zuflüsse und makroökonomische Katalysatoren statt auf spekulative Expansion.

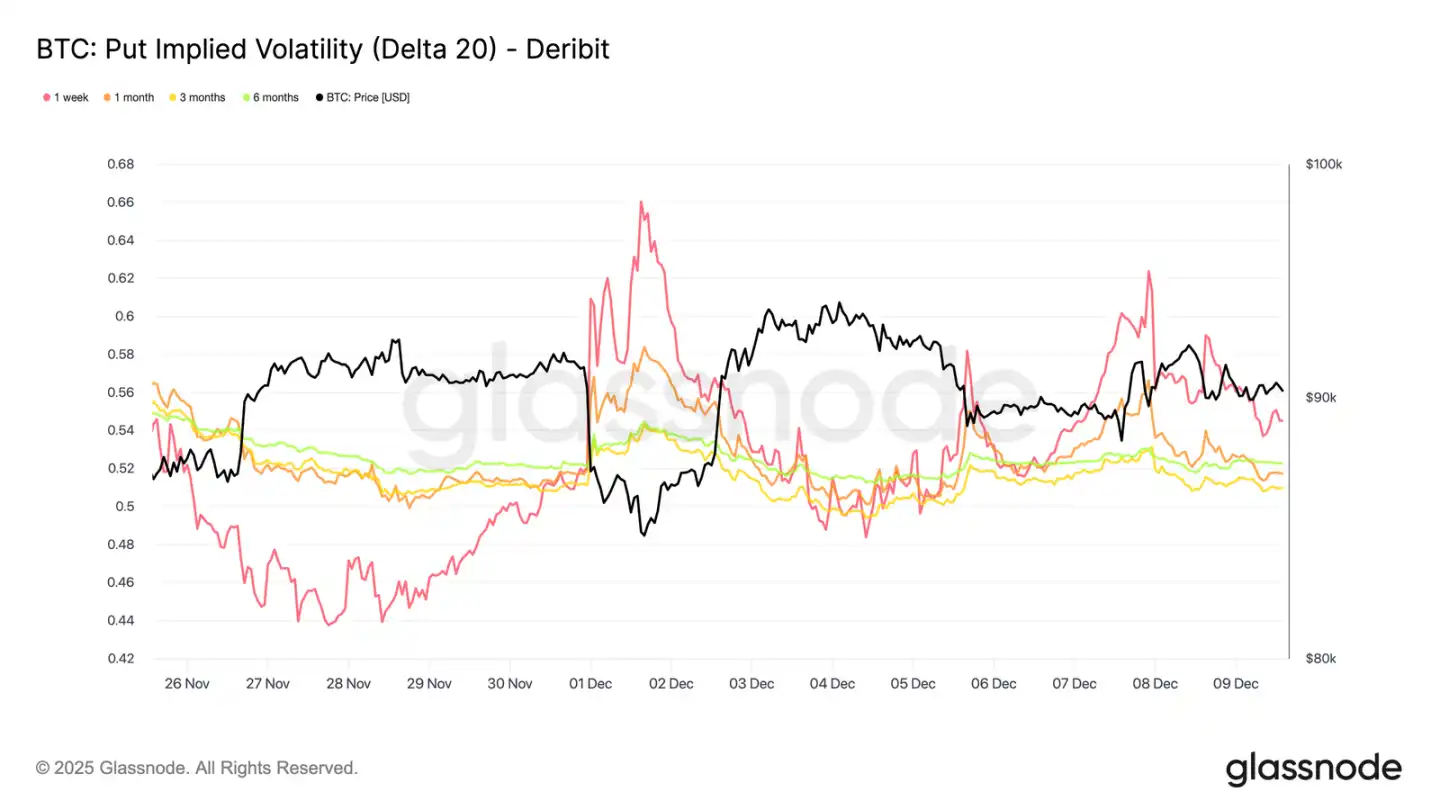

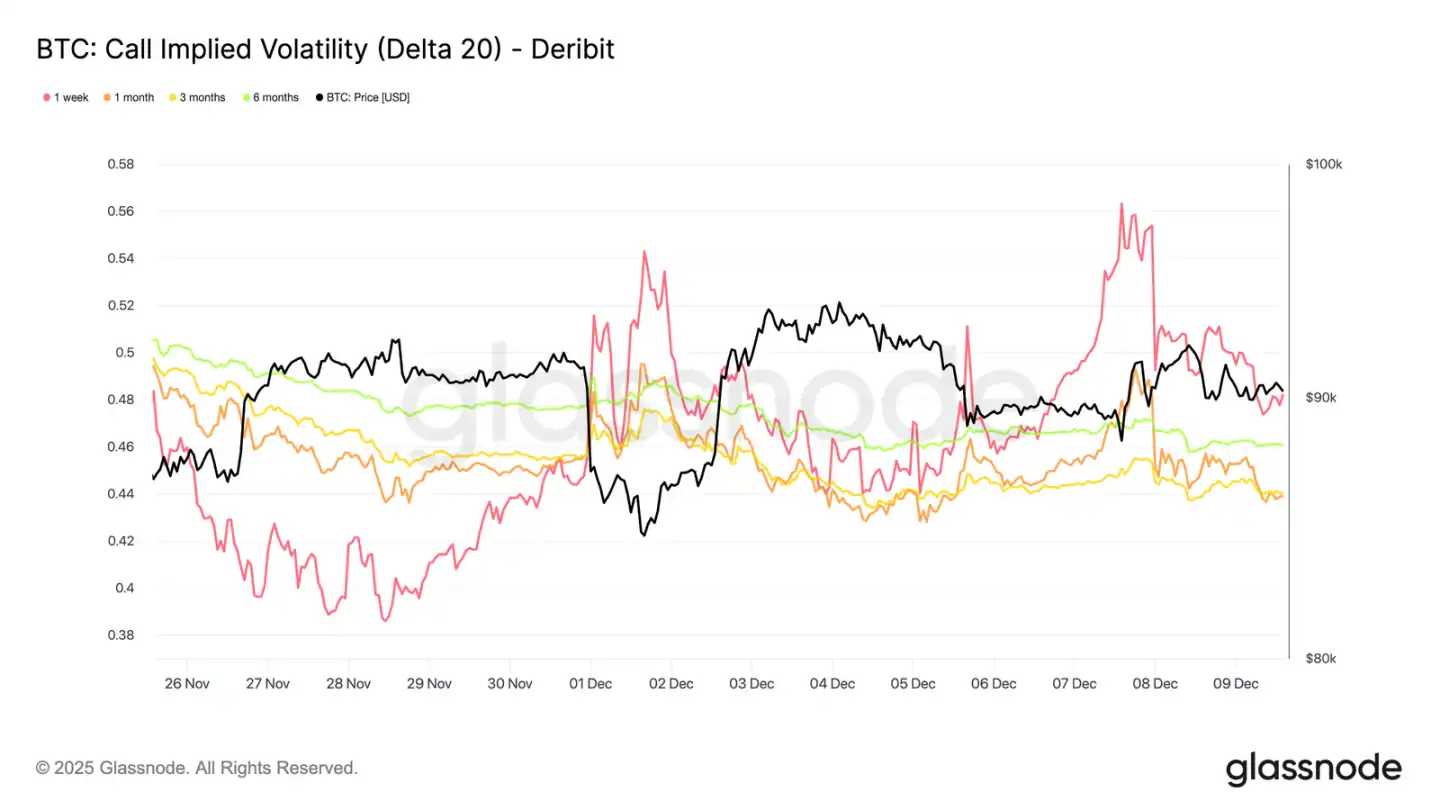

Kurzfristige implizite Volatilität steigt sprunghaft an

Mit Blick auf den Optionsmarkt steht die ruhige Spot-Aktivität von Bitcoin im starken Kontrast zum plötzlichen Anstieg der kurzfristigen impliziten Volatilität, da Händler sich auf größere Preisbewegungen einstellen. Die interpolierte implizite Volatilität (geschätzt anhand fester Delta-Werte statt gelisteter Ausübungspreise) zeigt die Preisstruktur des Risikos über verschiedene Laufzeiten hinweg klarer auf.

Bei 20-Delta-Call-Optionen stieg die IV für eine Woche im Vergleich zur Vorwoche um etwa 10 Volatilitätspunkte, während längere Laufzeiten relativ stabil blieben. Das gleiche Muster zeigt sich bei 20-Delta-Put-Optionen: Die kurzfristige Abwärts-IV steigt, während längere Laufzeiten ruhig bleiben.

Insgesamt akkumulieren Händler Volatilität dort, wo sie kurzfristigen Druck erwarten, und bevorzugen Konvexität, anstatt vor der FOMC-Sitzung am 10. Dezember zu verkaufen.

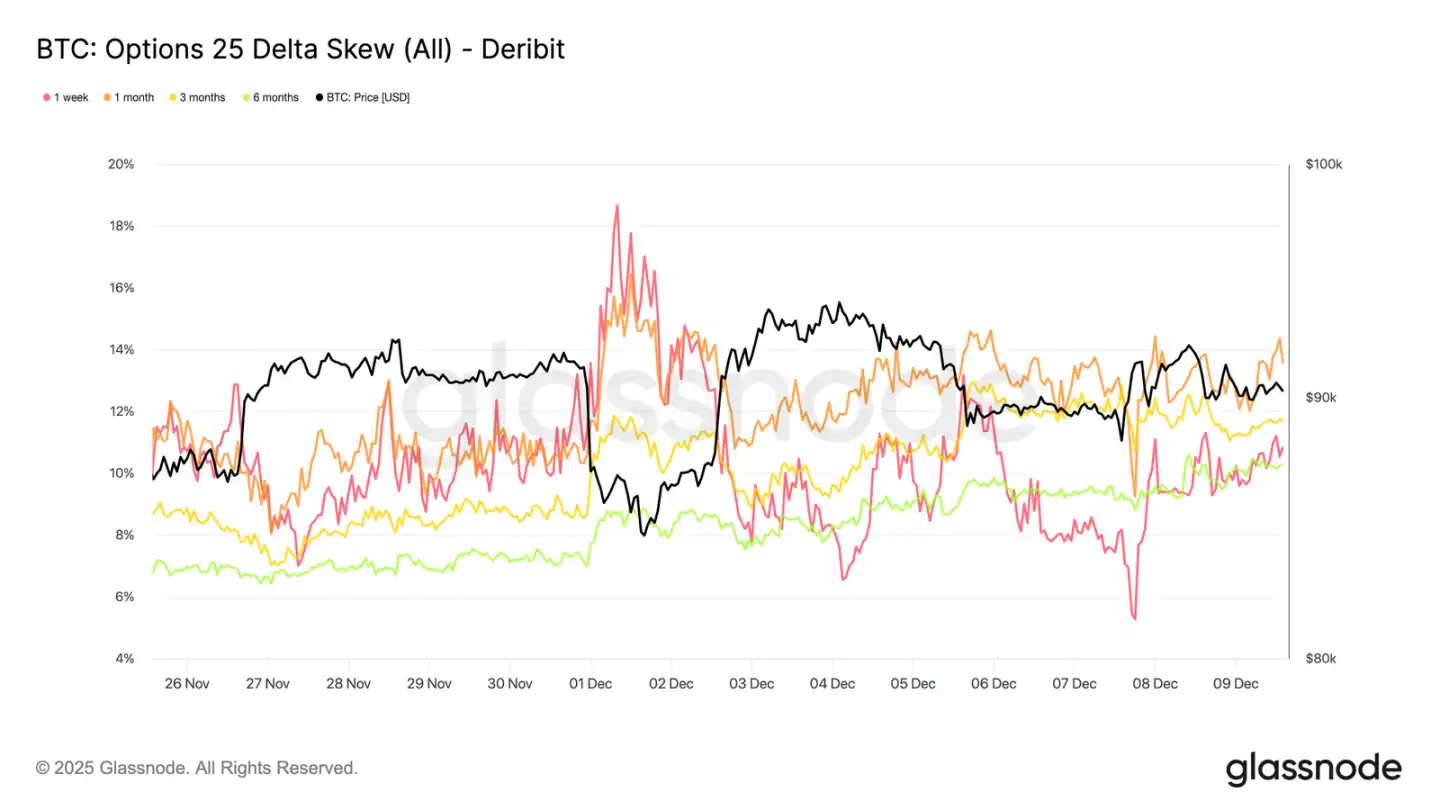

Rückkehr der Nachfrage nach Abwärtsabsicherung

Begleitend zum Anstieg der kurzfristigen Volatilität gewinnt die Abwärtsabsicherung erneut an Prämie. Die 25-Delta-Skew, die die relativen Kosten von Put- zu Call-Optionen mit gleichem Delta misst, ist für eine Woche auf etwa 11 % gestiegen, was auf eine deutlich erhöhte Nachfrage nach kurzfristiger Abwärtsversicherung vor der FOMC-Sitzung hinweist.

Die Skew bleibt über alle Laufzeiten hinweg eng beieinander, im Bereich von 10,3 % bis 13,6 %. Diese Kompression zeigt, dass die Präferenz für Put-Absicherung über die gesamte Kurve hinweg besteht und eine konsistente Risikovermeidung widerspiegelt, nicht nur isolierten Druck am kurzfristigen Ende.

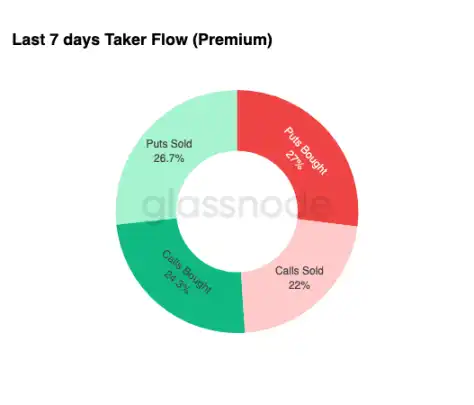

Volatilitätsakkumulation

Zusammenfassend verstärken die wöchentlichen Optionsmarkt-Daten ein klares Muster: Händler kaufen Volatilität, statt sie zu verkaufen. Gekaufte Optionsprämien dominieren die gesamten nominalen Kapitalflüsse, wobei Puts leicht überwiegen. Dies spiegelt keine Richtungspräferenz wider, sondern einen Zustand der Volatilitätsakkumulation. Wenn Händler beide Seiten der Optionen kaufen, signalisiert dies Absicherungs- und Konvexitätssuche, nicht stimmungsgetriebene Spekulation.

Kombiniert mit steigender impliziter Volatilität und abwärtsgerichteter Skew deuten die Kapitalflüsse darauf hin, dass Marktteilnehmer sich auf Volatilitätsereignisse vorbereiten – mit einer Abwärtsneigung.

Nach der FOMC

Mit Blick auf die Zukunft hat die implizite Volatilität bereits begonnen, sich zu entspannen, und historisch gesehen komprimiert sich die IV nach dem letzten großen Makroereignis des Jahres weiter. Mit der FOMC-Sitzung am 10. Dezember als letztem bedeutenden Katalysator bereitet sich der Markt auf einen Übergang in ein Umfeld mit niedriger Liquidität und Mittelwert-Rückkehr vor.

Nach der Veröffentlichung kehren die Verkäufer in der Regel zurück und beschleunigen die IV-Reduktion bis zum Jahresende. Bleiben hawkishe Überraschungen oder signifikante Richtungsänderungen aus, weist der Weg des geringsten Widerstands auf eine niedrigere implizite Volatilität und eine flachere Volatilitätsstruktur bis Ende Dezember hin.

Fazit

Bitcoin handelt weiterhin in einem strukturell fragilen Umfeld, wobei steigende nicht realisierte Verluste, hohe realisierte Verluste und massive Gewinnmitnahmen von Langzeitinhabern den Preisverlauf bestimmen. Trotz des anhaltenden Verkaufsdrucks ist die Nachfrage robust genug, um den Preis über dem realen Marktwert zu halten, was darauf hindeutet, dass geduldige Käufer weiterhin Verkäufe absorbieren. Sollten Anzeichen einer Erschöpfung der Verkäufer auftreten, ist kurzfristig ein Vorstoß in Richtung 95.000 USD bis zur Kostenbasis der kurzfristigen Inhaber weiterhin möglich.

Die Off-Chain-Bedingungen spiegeln diese vorsichtige Grundhaltung wider. ETF-Zuflüsse sind weiterhin negativ, die Spot-Liquidität bleibt niedrig und der Futures-Markt mangelt es an spekulativer Beteiligung. Der Optionsmarkt verstärkt die defensive Haltung: Händler akkumulieren Volatilität, kaufen kurzfristige Abwärtsabsicherung und positionieren sich für bevorstehende Volatilitätsereignisse vor der FOMC-Sitzung.

Insgesamt deutet die Marktstruktur auf eine schwache, aber stabile Spanne hin, die von geduldiger Nachfrage gestützt, aber durch anhaltenden Verkaufsdruck begrenzt wird. Der kurzfristige Weg hängt davon ab, ob sich die Liquidität verbessert und die Verkäufer zurückziehen, während die langfristigen Aussichten davon abhängen, ob der Markt entscheidende Kostenbasis-Schwellenwerte zurückerobern und diese zeitgetriebene, psychologisch belastende Phase überwinden kann.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Axe Compute [NASDAQ: AGPU] hat die Unternehmensrestrukturierung abgeschlossen (ehemals POAI), und das unternehmensweite dezentrale GPU-Computing von Aethir ist offiziell in den Mainstream-Markt eingetreten.

Predictive Oncology wurde in Axe Compute (AGPU) umbenannt und ist damit das erste dezentralisierte GPU-Infrastrukturunternehmen, das an der Nasdaq gelistet ist. Über das Aethir-Netzwerk bietet das Unternehmen Rechenleistungsdienste für KI-Unternehmen an und zielt darauf ab, das Engpassproblem der Rechenkapazität in der Branche zu lösen.

Der große Bär Burry warnt: Die Fed RMP soll die Schwächen des Bankensystems verschleiern und ist im Wesentlichen ein Neustart des QE.

Die anhaltenden Schwankungen am Repo-Markt und die zunehmende Divergenz der Laufzeitspreads verstärken die Sorgen um eine Finanzierungsknappheit zum Jahresende und verdeutlichen die zugrunde liegende Fragilität des Systems.

Sei geht mutige Schritte mit der Zusammenarbeit mit Xiaomi

Sei zeigt Anzeichen einer Erholung trotz der jüngsten Schwankungen auf dem Kryptomarkt und eines schwachen Preistrends. Ein dramatischer Anstieg des Handelsvolumens und der Derivate deutet auf ein erneutes Interesse der Investoren hin. Die Zusammenarbeit von Sei mit Xiaomi unterstreicht ein erhebliches Wachstumspotenzial; jährlich kommen 17 Millionen neue Nutzer hinzu.

Bhutan vertieft seine digitale Strategie mit der Einführung des staatlich goldgedeckten TER-Tokens

Im Trend

MehrAxe Compute [NASDAQ: AGPU] hat die Unternehmensrestrukturierung abgeschlossen (ehemals POAI), und das unternehmensweite dezentrale GPU-Computing von Aethir ist offiziell in den Mainstream-Markt eingetreten.

Der große Bär Burry warnt: Die Fed RMP soll die Schwächen des Bankensystems verschleiern und ist im Wesentlichen ein Neustart des QE.