Sind Prognosemärkte gleichbedeutend mit Marktmanipulation? Der Kampf zwischen dem Versagen kollektiver Intelligenz und dem Recht auf Abrechnung

Prognosemärkte sind derzeit äußerst beliebt. Doch sobald du tiefer eintauchst und bei jeder deiner Yes/No-Entscheidungen klickst, beginnt das Rad des Schicksals sich zu drehen.

Dieser Artikel versucht, durch die Analyse kontroverser Themen auf Prognosemärkten (hauptsächlich Polymarket) die Manipulierbarkeit unter binären Spielen zu untersuchen.

Fallauswahl

<1> Wen wird HBO als Satoshi identifizieren?

<2> Wie viele Geschenke wird der Weihnachtsmann 2025 ausliefern?

<3> Israel greift Gaza an durch...?

Und es wird versucht, mögliche Markteinflussnahmen aus Sicht von Psychologie, Masseneffekt, Spieltheorie der Market Maker und Massenkommunikation zu beleuchten.

„Wer ist Satoshi“-Wette: Der Markt weigert sich, die Wahrheit zu akzeptieren

Rund um die Ausstrahlung von HBOs „Money Electric: The Bitcoin Mystery“ wurde auf Polymarket ein Kontrakt als klassisches Beispiel für eine „Diskrepanz zwischen Narrativ und Fakten“ angesehen: „Who will HBO identify as Satoshi?“ (Oktober 2024)

Oberflächlich betrachtet handelt es sich um eine kollektive Wette auf das ultimative Rätsel der Kryptoszene: Wer wird im Dokumentarfilm als Bitcoin-Gründer genannt – Len Sassaman, Hal Finney, Adam Back oder Peter Todd, der nie auf einer der langen Listen von Verschwörungstheorien stand?

Die überwiegende Mehrheit der Krypto-Community, KOLs und Medien war überzeugt, dass HBO den verstorbenen Kryptographen Len Sassaman enthüllen würde. Denn Lens Lebenslauf passt perfekt zu Satoshis Eigenschaften, seine tragische und legendäre Geschichte entspricht HBOs narrativem Stil.

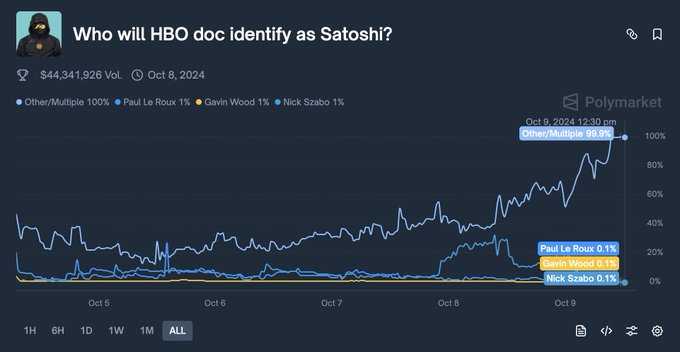

Die Gewinnwahrscheinlichkeit (Yes) für Len Sassaman stieg auf 68% bis 70%.

Der Schlüssel zum Ereignis liegt in der Zeitachse.

Einige eingeladene Journalisten und Insider, die die Vorabpremiere gesehen hatten, begannen, Ausschnitte auf Twitter und in Darknet-Foren zu leaken. Die geleakten Clips und Screenshots zeigten eindeutig, dass Regisseur Cullen Hoback einen anderen Entwickler, Peter Todd, ins Kreuzverhör nahm und versuchte, ihn als Satoshi darzustellen.

Peter Todd selbst machte sich auf Twitter über den Regisseur lustig und bestätigte indirekt, dass er die Hauptfigur der Doku ist. Gleichzeitig schrieben mehrere Medien in ihren Teasern und Überschriften bereits Sätze wie „doc identifies Peter Todd as Satoshi“.

Trotzdem kam es zum spannendsten Teil: Obwohl die Screenshots bereits veröffentlicht waren, brach der Preis für Len Sassaman auf Polymarket nicht ein, sondern blieb bei 40%-50%!

Weil die Community sich weigerte zu glauben. In den Kommentaren redeten sich alle gegenseitig ein: „Das ist nur ein Red Herring von HBO“, „Peter Todd ist nur eine Nebenfigur, der große Twist am Ende ist sicher Len“.

Hier entstand die Gelegenheit: Die Quoten für Peter Todd/Other waren extrem verlockend (zeitweise nur 10%-20%).

Das war, als würde man Goldbarren im Ramschhaufen finden.

— Alpha ist am größten, wenn und nur wenn die Fakten den Wünschen widersprechen.

Die Leute wollten zu sehr, dass es Len Sassaman ist (weil er verstorben ist, den Bitcoin-Kurs nicht drücken kann und seine Geschichte tragisch ist). Diese emotionale Präferenz trübte das rationale Urteil. Auf Prognosemärkten sollte man niemals auf das wetten, was man „hofft“, sondern nur auf Fakten.

Die Regel lautete: „Wer wird von HBO als Satoshi identifiziert“, nicht „Wer ist wirklich Satoshi“.

Mediales Narrativ + emotionale Resonanz: Gib dem Markt eine ausreichend bewegende Geschichte, und der Preis wird sich freiwillig von den Fakten entfernen.

„Santa Claus Codegate“: Wenn Hardcoding zur Option wird

Der zweite Fall wirkt leichter: Das NORAD Santa Tracker-Projekt. Jedes Jahr zu Weihnachten zeigt NORAD auf einer speziellen Website die „Anzahl der vom Weihnachtsmann ausgelieferten Geschenke“ an. 2025 wurde dieses Spaßprojekt zum Wettgegenstand auf Polymarket: „How many gifts will Santa deliver in 2025?“

Dann öffnete jemand die Browser-Konsole.

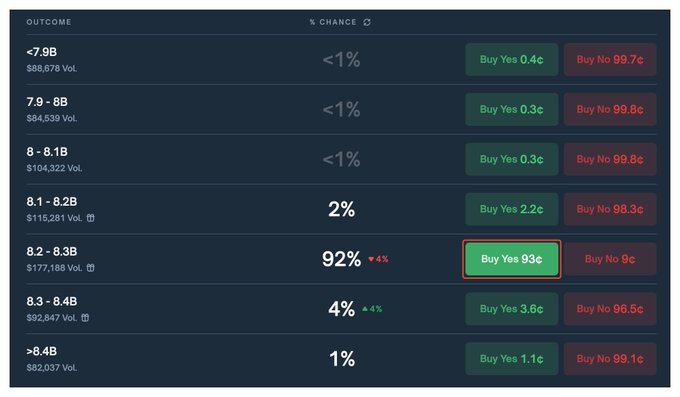

Technische Trader fanden in den Frontend-JS/JSON-Dateien von noradsanta.org eine auf die letzte Ziffer genaue hardcodierte Zahl: 8,246,713,529. Diese Zahl entsprach der Logik der Vorjahre, lag aber deutlich unter dem nach historischem Wachstum erwartbaren Bereich (8.4–8.5B) und wirkte wie ein Platzhalter, den ein Entwickler in Eile eingefügt hatte.

Für den Markt wurde dieses Hardcode schnell als „ultimative Antwort“ interpretiert:

- Der entsprechende Kontrakt für den Bereich „8.2–8.3B“ stieg von etwa 60% auf über 90%;

- Viel Kapital betrachtete dies als „Informationsvorteil“ und sah die verbleibenden Prozentpunkte als risikolosen Arbitragegewinn.

Das wirklich Feine daran: Sobald der Leak von Tradern im großen Stil genutzt wird, wird das Hardcode selbst zu einer auslösbaren Variable.

Die NORAD-Website wird zentral verwaltet, die Entwickler haben jederzeit die Befugnis, den fest einprogrammierten Wert in letzter Minute zu ändern; wenn „faule Entwickler“ und „Hardcode-Betrug“ zum Teil der öffentlichen Diskussion werden, haben die Betreiber sogar einen Anreiz, die Zahl in Echtzeit zu ändern, um ihre Seriosität zu beweisen.

Das bedeutet: Für diejenigen, die bei 0.93 groß in „8.2–8.3B=Yes“ eingestiegen sind, wetten sie nicht wirklich darauf, wie viele Geschenke der Weihnachtsmann ausliefert, sondern darauf, ob ein Entwickler die Zahl vor dem Launch noch einmal ändert.

Strukturell erlaubt dieser Markt verschiedene „Interventionsmöglichkeiten“, die den Preis massiv beeinflussen können.

Die NORAD-Website wird zentral verwaltet, die Entwickler haben jederzeit die Befugnis, den fest einprogrammierten Wert in letzter Minute zu ändern. Wenn „faule Entwickler“ und „Hardcode-Betrug“ zum Teil der öffentlichen Diskussion werden, haben die Betreiber sogar einen Anreiz, die Zahl in Echtzeit zu ändern, um ihre Seriosität zu beweisen.

Das bedeutet: Für diejenigen, die bei 0.93 groß in „8.2–8.3B=Yes“ eingestiegen sind, wetten sie nicht wirklich darauf, wie viele Geschenke der Weihnachtsmann ausliefert, sondern darauf, ob ein Entwickler die Zahl vor dem Launch noch einmal ändert.

Hier ist der Prognosemarkt nicht mehr „Vorhersage einer objektiven Zufallsvariablen“, sondern ein Derivatemarkt für eine kleine Gruppe, die den Systemschalter kontrolliert und darauf wettet, wie ihr Verhalten von außen interpretiert wird. Diejenigen, die Frontend-Code schreiben, haben von Natur aus die doppelte Macht des „Spoilerns + jederzeitigen Manipulierens“.

Technische Spieler, die frühzeitig Crawler für den Code einsetzen, können ihre Position aufbauen, bevor die Mehrheit überhaupt merkt, dass es ein Hardcode gibt; Medien oder Influencer können durch das Aufbauschen des „Hardcode-Skandals“ indirekt beeinflussen, ob die Betreiber ihre Strategie anpassen.

Hier ist der Prognosemarkt nicht mehr die Vorhersage einer objektiven Zufallsvariablen, sondern ein Derivatemarkt für eine kleine Gruppe, die den Systemschalter kontrolliert und darauf wettet, wie ihr Verhalten von außen interpretiert wird.

„Gaza-Angriff“-Kontrakt: Das Drehbuchspiel im Nachtmarkt

Der dritte Fall hat die größte reale Sprengkraft. Dank an @ec_unoxx für die Zusammenstellung, der Trader ist @poliedge100, auch bekannt als „kleines Krokodil“.

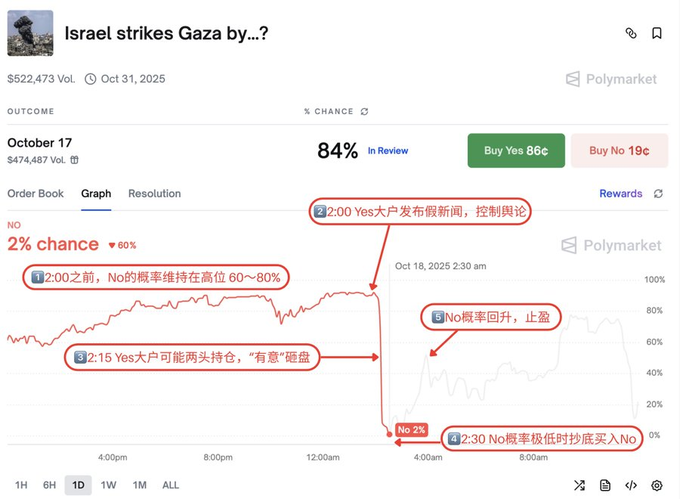

Ein Kontrakt über „ob Israel Gaza vor einer bestimmten Frist angreifen wird“ erlebte in der Schlussphase eine dramatische Preisbereinigung mit „Drehbuchcharakter“.

Anfangs ging der Markt weitgehend davon aus, dass die Wahrscheinlichkeit eines groß angelegten Angriffs vor dem Stichtag gering sei, der Preis für „No“ blieb lange bei 60%–80%. Mit fortschreitender Zeit schien das „Nichteintreten“ die Legitimität von „No“ weiter zu stärken.

Dann folgte das bekannte Muster: Nachtzeit + Meinungsoffensive + Panikverkauf.

- Im Kommentarbereich der Plattform postete die „Yes“-Seite massenhaft unbestätigte Screenshots, Links zu lokalen Medien und sogar alte Nachrichten, um das Narrativ zu schaffen, „der Angriff hat bereits stattgefunden, nur die großen Medien reagieren langsam“.

- Gleichzeitig tauchten große Verkaufsorders auf, die „No“-Unterstützung wurde durchbrochen und der Preis fiel auf 1%–2% in den „Müllbereich“.

Für Anleger, die extrem auf emotionale Informationen angewiesen sind, reichte diese Abfolge aus, um eine „Endillusion“ zu erzeugen:

„Wenn schon jemand panisch verkauft und alle im Kommentarbereich sagen, es gab einen Angriff, dann habe ich wohl nur die Nachricht verpasst.“

Während diese Panik erzeugt wurde, kamen einige, die auf Faktenprüfung bestanden, zu einer ganz anderen Schlussfolgerung:

- Vor dem Stichtag gab es keine ausreichend klaren, von den maßgeblichen Medien einhellig anerkannten und den Kontraktregeln entsprechenden Beweise für einen „Luftangriff“;

- Aus Sicht der Regeltexte war „No“ weiterhin mit hoher Wahrscheinlichkeit das legitime Endergebnis.

So entstand strukturell erneut ein asymmetrisches Lotterielos:

- Der Marktpreis behandelte „No“ als 1%-Ereignis;

- Textbeweise und Regelinterpretation gaben jedoch eine viel höhere reale Wahrscheinlichkeit.

Der eigentliche Streit entbrannte nach der Abrechnung:

- Nach Börsenschluss wurde vorgeschlagen, mit „Yes“ abzurechnen, und es begann eine begrenzte Einspruchsfrist;

- Aus programmatischen Gründen oder wegen mangelnder Ressourcen der Beteiligten konnte diese Richtung letztlich nicht gekippt werden;

- Der Kontrakt wurde endgültig auf „Yes“ festgelegt, und viele, die auf die Regeltexte pochten, konnten im Nachhinein nur noch diskutieren, ob dies der ursprünglichen Regel entsprach, aber den Geldfluss nicht mehr ändern.

Dieser Vorfall entlarvte den „Treibhauseffekt“ der Prognosemärkte schonungslos:

- Meinung kann in kurzer Zeit einen Preiseinbruch verursachen;

- Kapital kann durch inszenierte Panikverkäufe den Anschein von „Smart Money zieht sich zurück“ erwecken;

- Die endgültige Abrechnungsgewalt liegt meist bei wenigen, die über Ressourcen und Organisation verfügen.

Hier geht es längst nicht mehr um „kollektive Weisheitsabweichung“, sondern um einen Manipulationsraum, der aus Narrativ, Kapital und Regelinterpretation besteht.

Zusammengefasst zeigen die drei oben genannten Fälle ein anderes Bild der Prognosemärkte:

- Für Nachrichtenmacher und Medien

Jeder Prognosemarkt kann als Echtzeit-Thermometer für den Einfluss von Narrativen betrachtet werden.

Dokumentarfilmer, PR-Teams und Themenmacher können durch Beobachtung des Orderbuchs ihren Output anpassen: Welche Kandidaten weiter pushen, welche Storylines verstärken.

In extremen Fällen können Content Creator sogar das Orderbuch „umdrehen“ und die Marktpräferenz ins Drehbuch zurückschreiben.

- Für Projektteams/Plattformen

Unklare Regeln, Wahl der Abrechnungsquelle und das Design von Streitbeilegungsmechanismen beeinflussen direkt, „wer vom Endspiel profitiert“.

Vage Oracles und weit gefasste Entscheidungskompetenzen bedeuten, dass ein „Graubereich“ für organisierte Kräfte bleibt.

In diesem Raum ist der Prognosemarkt kein passives „Ergebnisregister“ mehr, sondern ein aktives Tool zur Liquiditätsgenerierung.

- Für Teilnehmer (Kleinanleger/KOL/Community)

Kommentarbereiche, soziale Medien und verschiedene Sekundärinterpretationen bilden einen nutzbaren psychologischen Hebel.

Durch das konzentrierte Veröffentlichen scheinbar autoritativer Screenshots, Links und aus dem Zusammenhang gerissener Schlagzeilen kann der Preis in kurzer Zeit aus dem rationalen in den Panik- oder Hype-Bereich getrieben werden.

In dieser Struktur haben diejenigen mit größerer Reichweite (KOL, große Accounts, Researcher) von Natur aus die Fähigkeit, das Narrativ zu steuern.

- Für Hacker und „Systemspieler“

Das Überwachen von Frontend-Code, Datenquellen-Updates, News-APIs oder sogar Orakelmechanismen kann selbst zur systematischen Strategie werden.

Das frühzeitige Erkennen von Hardcodes, Konfigurationsfehlern und Grenzfällen der Regeln und das Positionieren vor der Marktreaktion ist eine hochgehebelte „strukturierte Alpha“-Strategie.

Noch aggressivere Spieler erforschen direkt, wie man legal oder „am Rande“ die Abrechnungsquelle beeinflussen kann, sodass die Welt kurzfristig so aussieht, als entspräche sie der eigenen Position.

Abschließend ein Zitat von @LeotheHorseman 马男老师 x aus dem angepinnten Tweet:

Ob Informationen wahr oder falsch sind, scheint (im erkenntnistheoretischen und praktischen Sinne) nicht mehr wichtig zu sein – das, wofür die Menschen bereit sind zu zahlen, ist die Realität. Die vielleicht wichtigste Frage unserer Zeit ist, wie sich die Preisbildung von Informationen und die Informationen der Preisbildung gegenseitig beeinflussen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Neun neue generative KI-Dienste in Shanghai offiziell registriert

Hyper Foundation: Die vom Aid Fund gehaltenen HYPE wurden offiziell als verbrannt anerkannt