Worauf achtet die Bank of Japan? "Investieren in Menschen" und "Investieren in Dinge"!

Worauf achtet die Bank of Japan? "Investieren in Menschen" und "Investieren in Dinge"!

Original anzeigen

Von:丹湖渔翁

I. Zinsentscheidung der Bank of Japan und Wechselkurs des Yen

Am 23. Januar um 11:07 Uhr (Tokio-Zeit 12:07) verkündete die Bank of Japan ihre Zinsentscheidung und gab bekannt, den Zinssatz unverändert zu lassen. Im gleichzeitig veröffentlichten „Wirtschafts- und Inflationsausblick“ wurde angekündigt, dass zukünftige Zinserhöhungen situationsabhängig erfolgen werden. Dies entsprach den Markterwartungen und führte daher zu keinen Schwankungen im Yen/US-Dollar-Wechselkurs.

Um 14:30 Uhr (Tokio-Zeit 15:30) hielt BOJ-Präsident Kazuo Ueda eine Pressekonferenz ab und erklärte, dass er die Preisentwicklung im April im Auge behalten werde; es sei nicht zwingend notwendig, auf die endgültigen Daten zu den Auswirkungen der Zinserhöhung im Dezember zu warten, bevor Maßnahmen ergriffen werden. Auch dies war vom Markt erwartet worden, weshalb der Yen gegenüber dem US-Dollar an Wert verlor (siehe Abbildung 1) und zwischenzeitlich auf 159,2 fiel.

Abbildung 1 Yen/US-Dollar-Wechselkurs (23.01.2026 bis zum frühen Morgen des 24.)

Nach 15:30 Uhr (Ostasiatischer Zeit) wertete der Yen plötzlich stark gegenüber dem US-Dollar auf und fiel steil (siehe Abbildung 1). Anschließend bewegte er sich seitwärts um 158. Es wurde berichtet, dass das japanische Finanzministerium möglicherweise am Devisenmarkt intervenieren könnte.

Kurz darauf gab es Berichte, dass die Federal Reserve Bank of New York bei den wichtigsten Banken Wechselkursanfragen gestellt habe. Der Markt interpretierte dies als ein Signal, dass die Federal Reserve eine Markintervention erwäge, US-Dollar verkaufen und Yen kaufen wolle. Infolgedessen wertete der Yen stark auf. Schließlich stieg am 23.–24. Januar der Yen gegenüber dem US-Dollar um 1,74 %, das Pfund Sterling um 1,05 % und der Kanadische Dollar um 0,61 %; der US-Dollar-Index fiel um 0,77 %.

II. Was interessiert die Investoren?

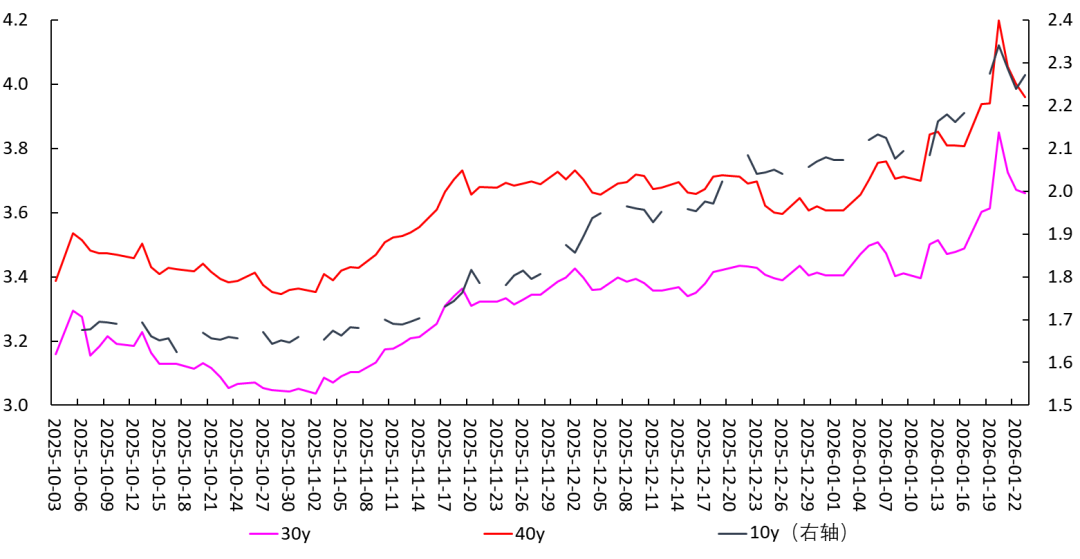

Wie bereits erwähnt, hieß es im „Wirtschafts- und Inflationsausblick“ der Bank of Japan vom 23. Januar: Die aktuellen Realzinsen sind niedrig, es wird erwartet, dass der oben genannte Wirtschafts- und Inflationsausblick erreicht wird. Um auf die Verbesserung der Wirtschafts- und Preislage zu reagieren, werden wir die geldpolitischen Zinssätze weiterhin anheben und das Ausmaß der geldpolitischen Lockerung anpassen.“ Auch Kazuo Ueda vertrat denselben Standpunkt, aber diese Aussagen verursachten weder eine Aufwertung des Yen noch einen Anstieg der Renditen japanischer Staatsanleihen (am 23. Januar sanken die Renditen japanischer Staatsanleihen, siehe Abbildung 2). Mit anderen Worten: Diese Aussagen waren bereits im Markt eingepreist.

Abbildung 2 Langfristige Renditen japanischer Staatsanleihen

Was interessiert also den Markt (die Investoren)?

Meiner Meinung nach achten Investoren vor allem auf die Richtung der Geldpolitik und die daraus resultierenden Schwankungen der Vermögenspreise, darunter:

[1] Die expansive Fiskalpolitik der japanischen Regierung und das wachsende Haushaltsdefizit gefährden die Kreditwürdigkeit des Landes. Daher verkaufen Investoren japanische Staatsanleihen, was zu steigenden Anleiherenditen führt. In diesem Fall hinkt die Zinserhöhung der BOJ dem Markt hinterher und bestätigt lediglich die Erwartungen des Marktes nachträglich.

[2] Die Abwertung des Yen gegenüber dem US-Dollar führt zu importierter Inflation und zwingt die Zentralbank zu Zinserhöhungen. Allerdings kann sie die Zinsen nicht zu schnell erhöhen.

[3] Mögliche Interventionen der japanischen Regierung und der Federal Reserve am Devisenmarkt.

III. Was interessiert die Bank of Japan wirklich? Investieren in Menschen, investieren in Sachanlagen

Anders als Investoren interessiert sich die Bank of Japan mehr für die fundamentalen, wesentlichen und langfristigen Aspekte und Trends der Wirtschaft. Nach meiner Einschätzung stehen dabei vor allem folgende Fragen im Mittelpunkt:

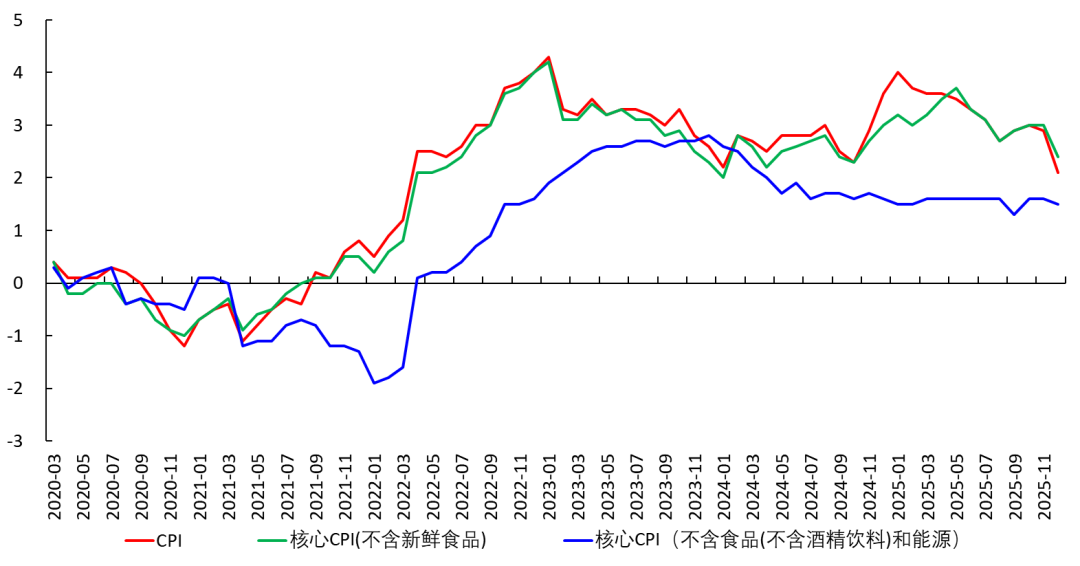

Erstens: Hat der langfristige Preistrend in Japan bereits das 2%-Ziel erreicht? Oder anders gefragt: Hat Japan das „Ziel der Preisstabilität“ erreicht und die Deflation endgültig überwunden? Haben die Haushalte eine stabile Erwartung einer langfristigen Inflationsrate von 2 % entwickelt?

Wenn ja, dann sollte bei einem Kern-CPI (ohne frische Lebensmittel) über 2 % eine Zinserhöhung ohne Bedenken erfolgen.

Wenn nicht, dann darf auch bei einem aktuellen Kern-CPI (ohne frische Lebensmittel) von über 2 % der Zinssatz nicht erhöht werden. Denn wenn der langfristige Trend unter 2 % liegt, ist ein kurzfristiges „über 2 %“ beim Kern-CPI nur vorübergehend. Eine übereilte Zinserhöhung würde Investitionen und Konsum dämpfen und zu einer erneuten Rezession und Deflation führen.

Abbildung 3 Japans Verbraucherpreisindex (CPI)

Die meisten Mitglieder der Bank of Japan beantworten diese Frage derzeit mit Nein. Im Wirtschafts- und Inflationsausblick vom 23. Januar wird davon ausgegangen, dass der Preisaufwärtstrend weiterhin unter 2 % liegt und sich diesem Wert nur allmählich annähern wird. Aus diesem Grund lehnten sie auch den Vorschlag von Hajime Takata ab, am 23. Januar die Zinsen um 25 Basispunkte auf 1 % zu erhöhen, und hielten den Leitzins bei 0,75 %.

Zweitens: Kann der „Shunto“ helfen, den Preistrend in Japan zu festigen? (Investition in Menschen)

Diese Frage hängt eng mit der ersten zusammen.

Am 25. Dezember 2025 erwähnte Kazuo Ueda in seiner Rede vor dem Keidanren (Japanischer Wirtschaftsverband), die Themen „Investition in Menschen“ (Lohnerhöhungen) und „Investition in Sachanlagen“ (Investitionen in Anlagen).

Seit 1955 hat sich auf dem japanischen Arbeitsmarkt der „Shunto“ (Frühjahrstarifrunde) etabliert, d. h. groß angelegte Tarifverhandlungen zwischen Arbeitgebern und Arbeitnehmern im Frühjahr. Die einzelnen Schritte sind wie folgt:

Auf nationaler Ebene geben der Dachverband der Gewerkschaften (Rengo) und andere Organisationen im Dezember des Vorjahres jährliche Lohnleitlinien heraus, während Arbeitgeberverbände (wie Keidanren) Wirtschaftsberichte veröffentlichen und die Verhandlungsrichtung vorgeben.

Auf Branchenebene geben die jeweiligen Gewerkschaften unter Berücksichtigung der Leitlinien und branchenspezifischer Gegebenheiten Referenzwerte für Lohnerhöhungen vor.

Auf Unternehmensebene finden im Februar Verhandlungen zwischen Betriebsgewerkschaften und Arbeitgebern statt, wobei die endgültigen Lohnerhöhungen für das jeweilige Unternehmen festgelegt werden.

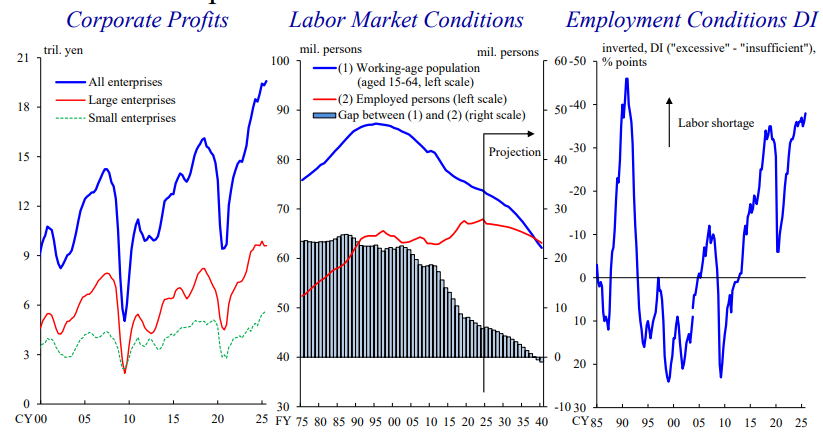

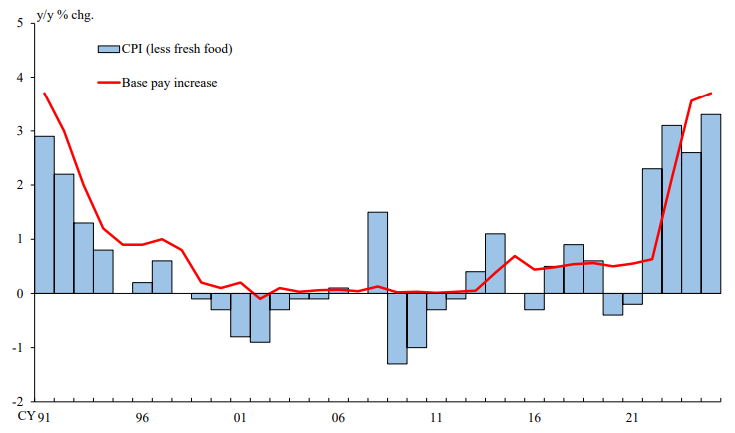

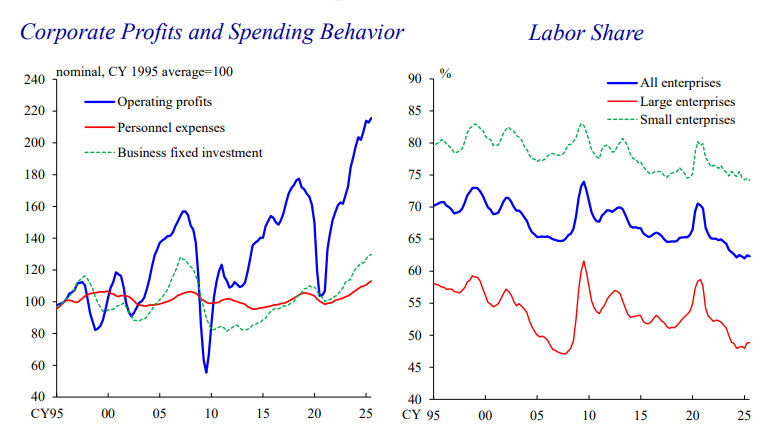

In den letzten zehn Jahren haben sich die Unternehmensgewinne in Japan verdoppelt (linke Abbildung 4). Gleichzeitig ist die Zahl der Erwerbstätigen im arbeitsfähigen Alter zurückgegangen, was zu einem Arbeitskräftemangel geführt hat (mittlere Abbildung 4). In den letzten Jahren sind die Löhne gestiegen. Von 2022 bis 2025 hielten die Lohnerhöhungen mit dem CPI weitgehend Schritt (Abbildung 5).

Abbildung 4 Wachstum der Unternehmensgewinne, Bevölkerungsstruktur und Lohnquote in Japan

Quelle: Rede von Kazuo Ueda am 25. Dezember 2025 vor dem Keidanren

Abbildung 5 Lohnerhöhungen und CPI in Japan

Quelle: Rede von Kazuo Ueda am 25. Dezember 2025 vor dem Keidanren

Unter diesen Umständen betrachtet die japanische Regierung und die Zentralbank die durch den Shunto ausgelösten Lohnerhöhungen als Chance, die langjährige Deflation zu überwinden und ein gesundes Wirtschaftswachstum zu erreichen. Kazuo Ueda äußerte in seiner Rede am 25. Dezember 2025 die Hoffnung, dass die Lohnerhöhungen im Shunto 2026 auf dem langfristigen Inflationsziel von 2 % basieren werden.

Am 23. Januar 2026 betonte Kazuo Ueda erneut, dass er die Preisentwicklung im April beobachten werde. Der Grund dafür ist, dass der Shunto im Allgemeinen im Februar beginnt, wenn die Tarifverhandlungen anlaufen; im März erreichen sie ihren Höhepunkt, wenn die großen Unternehmen ihre Antworten auf die Forderungen der Gewerkschaften bekannt geben; im April treten die im Shunto vereinbarten Gehaltsanpassungen offiziell in Kraft, und das neue Geschäftsjahr beginnt.

Wenn die Löhne im Shunto 2026 stabil um 2 % oder sogar mehr als 3 % steigen, wird der langfristige Preistrend 2 % erreichen, und das „Ziel der Preisstabilität“ der BOJ wäre erreicht. Die Zentralbank könnte dann die Zinsen anheben, um den Yen-Wechselkurs zu stützen. Sollten die Unternehmen jedoch nicht bereit sein, die Löhne entsprechend zu erhöhen, deutet dies nicht nur auf einen pessimistischen Geschäftsausblick hin, sondern auch auf einen instabilen langfristigen Preistrend. In diesem Fall würde eine übereilte Zinserhöhung zu einem Rückgang von Konsum und Investitionen führen und das Risiko einer erneuten Rezession und Deflation erhöhen.

Das heißt, bis April wird die Bank of Japan im Wesentlichen den grundlegenden Preistrend bestimmen und auf dieser Grundlage entscheiden, ob sie die Zinsen anhebt. In diesem Zusammenhang war das Abwarten der BOJ bei der Zinsentscheidung am 23. Januar ein vorsichtiger Ansatz, während Hajime Takatas Forderung nach einer sofortigen Zinserhöhung recht forsch erscheint.

Drittens: Wird es zu groß angelegten Investitionen in Sachanlagen kommen? (Werden Unternehmen in Sachanlagen investieren?)

Auch diese Frage steht in engem Zusammenhang mit der zweiten Frage.

Die linke Abbildung 6 zeigt, dass die Unternehmensgewinne in den letzten zehn Jahren um über 100 % gestiegen sind, Investitionen in Sachanlagen (grüne Linie links, Investitionen in Anlagevermögen) und Lohnerhöhungen jedoch nur langsam zugenommen haben, wodurch die Lohnquote (rechte Abbildung 6) gesunken ist.

Abbildung 6 Unternehmensgewinne und Lohnquote in Japan

Quelle: Rede von Kazuo Ueda am 25. Dezember 2025 vor dem Keidanren

Tatsächlich sind Investitionen in Sachanlagen und Investitionen in Menschen – oder anders gesagt, Investitionen in Anlagevermögen und Lohnerhöhungen (und damit die Lohnquote) – zwei Seiten derselben Medaille und hängen letztlich von den Erwartungen der Unternehmen an die Zukunft ab: Wenn Unternehmen ein starkes Geschäftswachstum und eine hohe Produktnachfrage erwarten, investieren sie einerseits in Sachanlagen und erhöhen andererseits die Löhne und stellen mehr Arbeitskräfte ein (was die Lohnquote steigen lässt). Umgekehrt investieren sie weder in großem Umfang in Sachanlagen noch erhöhen sie die Löhne, wenn der Ausblick weniger optimistisch ist. In den 1950er bis 1990er Jahren gab es in Japan einen stabilen Kapazitätszyklus, und Investitionen in Sachanlagen (Anlageninvestitionen) trieben das starke BIP-Wachstum an. Nach den 1990er Jahren kam dieses starke Wachstum abrupt zum Erliegen. Die Investitionen in Sachanlagen waren häufig negativ und dämpften das BIP-Wachstum (siehe dazu mein demnächst erscheinendes Buch). Daher ist Kazuo Ueda heute sehr daran interessiert, ob Unternehmen zusätzliche Investitionen in Sachanlagen tätigen werden. Dies ist der entscheidende Faktor dafür, ob die japanische Wirtschaft endgültig aus Rezession und Deflation herauskommen kann. IV. Das Entscheidende sind der natürliche Zinssatz und der technologische Fortschritt Doch das ist nicht der grundlegende Faktor. Der eigentliche Schlüssel ist der natürliche Zinssatz. Die Logik ist: Natürlicher Zinssatz (Grenzertrag des Kapitals) → Kapitalrendite → Investitionen, Lohnerhöhungen Je höher der natürliche Zinssatz ist, desto leichter finden Unternehmen zahlreiche rentable Investitionsmöglichkeiten in der Wirtschaft, tätigen mehr Anlageninvestitionen, stellen mehr Arbeitskräfte ein und erhöhen die Löhne. Das Gegenteil gilt ebenfalls. (Eine ausführlichere Diskussion dazu findet sich in meinem demnächst erscheinenden Buch.) Die langanhaltende Rezession der japanischen Wirtschaft seit den 1990er Jahren ist darauf zurückzuführen, dass der natürliche Zinssatz in Japan langfristig negativ war, was zu einem Teufelskreis führte: Stagnierendes BIP-Wachstum → geringe F&E-Investitionen → stagnierender technologischer Fortschritt → negativer natürlicher Zinssatz → niedrige Kapitalrendite → geringe Investitionen → BIP-Stagnation → geringe F&E-Investitionen → usw. Derzeit hat Japan nur dann die Chance, diesen Kreislauf zu durchbrechen, wenn es die durch die KI-Revolution eröffneten Investitionsmöglichkeiten ergreift, massiv investiert, Gewinne erzielt, das BIP steigert und die Löhne erhöht... Nur so kann ein positiver Kreislauf entstehen. Die japanische Regierung und die BOJ sind sich dessen sehr bewusst. Deshalb hat die Regierung unter Premierminister Kishida Anfang November 2025 versucht, ein fiskalisches Expansionspaket in Höhe von 21,5 Billionen Yen auf den Weg zu bringen, um unter anderem Investitionen im Bereich KI zu fördern. Allerdings scheint Japan (ebenso wie Europa) in dieser KI-Revolution erneut hinter den USA und China zurückzufallen. Zudem könnten zwei Faktoren den technologischen Fortschritt in Japan negativ beeinflussen. Erstens: Sollten US-KI-Unternehmen im Jahr 2026 bei den Renditen ihrer Investitionen Probleme bekommen, könnten japanische Unternehmen befürchten, dass es sich bei KI-Investitionen um eine Blase handelt, und würden daher keine weiteren Investitionen in KI tätigen. Zweitens: Das am 6. Januar 2026 vom chinesischen Handelsministerium verhängte Exportverbot für Japan könnte die Forschung und Investitionen japanischer Unternehmen beeinträchtigen und so den technologischen Fortschritt Japans verzögern.

Deshalb wird es für die Bank of Japan wohl nicht so einfach, den Traum von „Investitionen in Menschen“ und „Investitionen in Sachanlagen“ zu verwirklichen.

0

0

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

PoolX: Locked to Earn

APR von bis zu 10%. Mehr verdienen, indem Sie mehr Lockedn.

Jetzt Lockedn!

Das könnte Ihnen auch gefallen

"Trump Insider Whale" wird bärisch, schließt BTC- und ETH-Long-Positionen mit 10 Mio. Dollar Verlust

Coinspeaker•2026/01/26 19:53

Nvidia stellt KI-Modelle für schnellere und günstigere Wettervorhersagen vor

101 finance•2026/01/26 19:50

Was Passagiere erwarten sollten, wenn Southwest Airlines Sitzplatzzuweisungen einführt

101 finance•2026/01/26 19:23

Lockheed Martin, PG&E, Salesforce und Wells Fargo bündeln ihre Kräfte zur Bekämpfung von Waldbränden

101 finance•2026/01/26 19:15

Im Trend

MehrKrypto-Preise

MehrBitcoin

BTC

$87,873.06

+1.71%

Ethereum

ETH

$2,916.86

+4.00%

Tether USDt

USDT

$0.9989

-0.00%

BNB

BNB

$874.1

+1.91%

XRP

XRP

$1.91

+5.00%

USDC

USDC

$0.9996

-0.00%

Solana

SOL

$124.28

+5.60%

TRON

TRX

$0.2964

+0.62%

Dogecoin

DOGE

$0.1225

+3.09%

Cardano

ADA

$0.3522

+5.36%

Wie man PI verkauft

Bitget listet PI - Kaufen oder verkaufen Sie PI schnell auf Bitget!

Jetzt traden

Sie sind noch kein Bitgetter?Ein Willkommenspaket im Wert von 6200 USDT für neue benutzer!

Jetzt anmelden