Palantir: Wieder beeindruckende Ergebnisse – Kann der führende Anbieter von KI-Anwendungen zurück an die Spitze kommen?

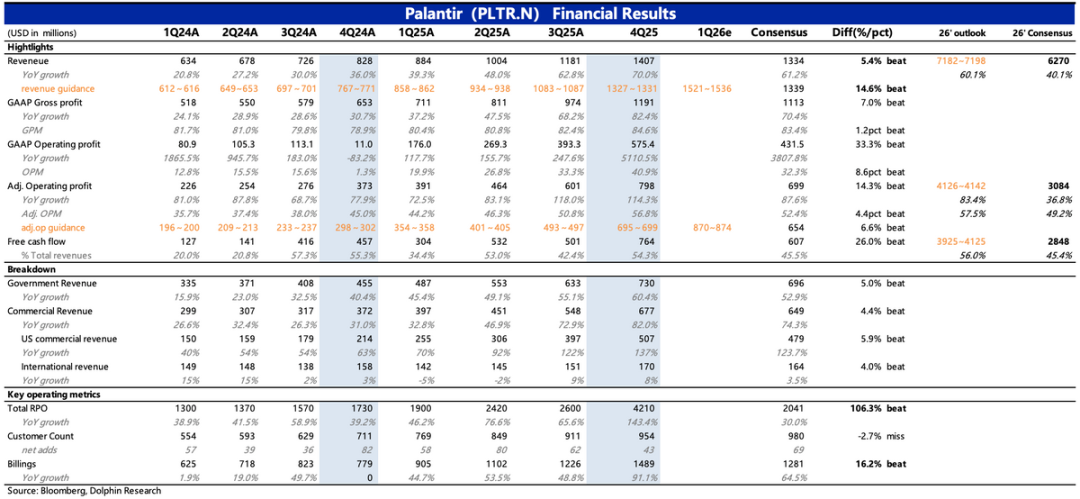

Palantir hat am 2. Februar nach Börsenschluss (US-Ostküstenzeit) die Ergebnisse für das vierte Quartal 2025 veröffentlicht. Insgesamt sehen die Zahlen sehr gut aus, es gibt kaum etwas zu bemängeln.

Besonders hervorzuheben ist, dass das Wachstum im vierten Quartal wieder an Fahrt aufgenommen hat, einschließlich der Frühindikatoren, was die Bedenken des Marktes hinsichtlich der Nachhaltigkeit des hoch bewerteten Wachstumstrends direkt zerstreut hat.

Dennoch zeigt die Kursreaktion nachbörslich (weniger als 8 % Anstieg), dass der Markt im Vergleich zu früher rationaler geworden ist. Nach der Stimmung von 2024 bis zur ersten Hälfte 2025 hätte es mindestens einen Anstieg von über 10 % geben müssen. Welche Faktoren spielen hier eine Rolle?

Werfen wir zunächst einen Blick auf den Finanzbericht:

1. Der US-Markt bleibt

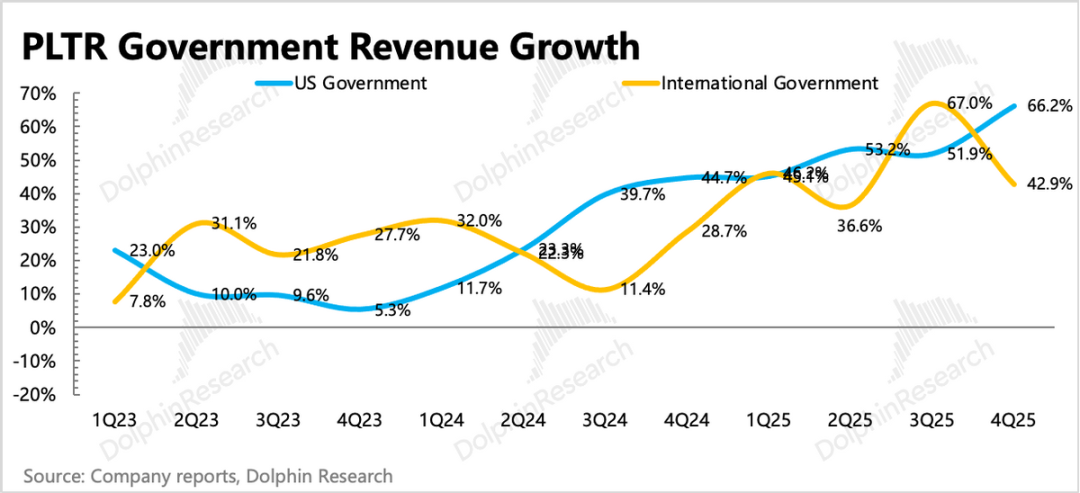

(1) US-Regierungsbereich: Große Aufträge, keine schwache Nebensaison

Die Einnahmen aus dem US-Regierungsbereich werden als Burggraben von Palantir angesehen. In diesem Quartal lag der Schwerpunkt auf der Umsatzrealisierung früherer Verträge, wodurch das Umsatzwachstum auf 60 % anzog. Am 10. Dezember sicherte sich Palantir einen neuen Marineauftrag im Wert von 448 Millionen US-Dollar – zusammen mit der US-Navy wurde das ShipOS eingeführt. Das System nutzt Foundry- und AIP-Technologien für den Einsatz der US-Marine im Ausland.

Das erste Quartal eines neuen Geschäftsjahres ist im Grunde eine Nebensaison für die Regierung, da die Genehmigungsprozesse zu Beginn des Geschäftsjahres in der Regel langsam verlaufen und die Beschaffungsnachfrage sich daher häufig verzögert.

Dass die Nebensaison keine war, bestätigt genau die Ansicht von „Delfin-Jun“, dass die Reform des Beschaffungssystems im vergangenen Quartal Palantir zugutekommt. Darüber hinaus glauben wir, dass das anhaltende Budget der US-Regierung für Palantir auch mit Palantirs Kooperations-Ökosystem zusammenhängt: Durch die Zusammenarbeit mit Unternehmen aus den Bereichen Maschinenbau, Bauwesen und Militär, die bereits an Regierungsprojekten beteiligt sind, wird ein umfassendes Lösungspaket für die Regierung angeboten.

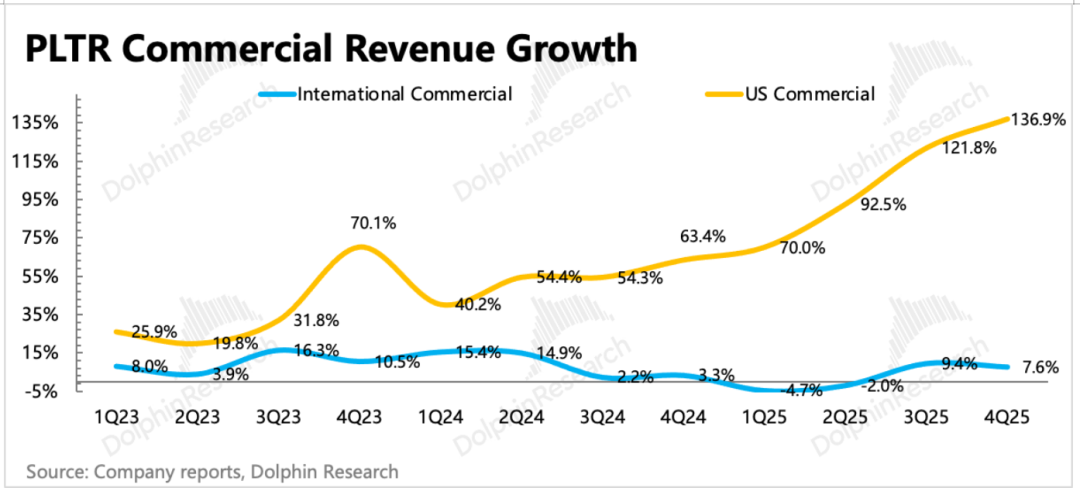

(2) US-Unternehmen: Zusammenarbeit mit Beratungen, Nutzung von Kundenressourcen

Die Einnahmen aus dem US-Unternehmensbereich sind der Kern des zukünftigen Wachstums von Palantir und die Hauptstütze für die Bewertung. Im vierten Quartal beschleunigte sich der kommerzielle Umsatz in den USA auf 137 %, was ein bemerkenswerter Sprung ist.

Auch hier steht die Win-Win-Kooperation im Vordergrund: Palantir arbeitet mit führenden Beratungsunternehmen wie KPMG und Accenture zusammen, integriert Module in Gesamtlösungen und profitiert gleichzeitig von deren Kundenstamm und Vertriebskanälen.

2. Internationale Märkte mit klaren Schwächen: Abhängigkeit von Regierungen, nicht von Unternehmen

Im vierten Quartal stammten die internationalen Umsätze hauptsächlich aus der Nachfrage von Regierungen wie Großbritannien und den Vereinigten Arabischen Emiraten, während die Unternehmensnachfrage

3. Auch die Frühindikatoren sind nahezu tadellos:

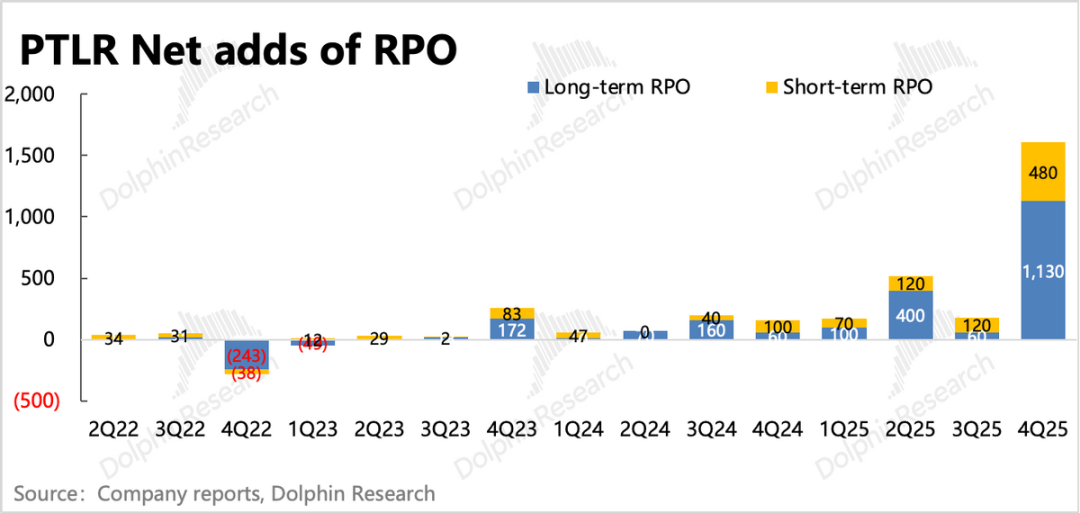

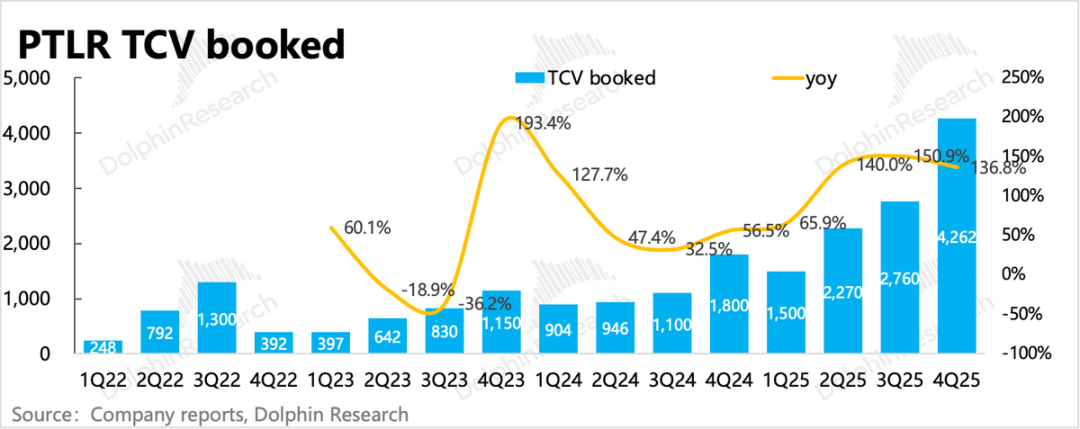

(1) Mittelfristiger Fokus auf TCV, RPO und Kundenzahlen: Im vierten Quartal stieg der TCV (Total Contract Value) um 137 % auf 4,26 Milliarden US-Dollar, wobei die US-Geschäftsaufträge im vierten Quartal um 67,4 % wuchsen, im Vergleich zum Vorquartal aber langsamer, was darauf hindeutet, dass neue Verträge kurzfristig hauptsächlich aus dem Regierungssektor stammen.

Der RPO gibt an, wie viel der oben genannten verbleibenden Verträge bereits fest gebucht (nicht stornierbar) ist; das Wachstum im vierten Quartal schnellte auf 144 % hoch. Das zeigt, dass die Kunden zunehmend langfristige, wertvollere Services fest buchen.

Vergleicht man TCV, so werden neue Regierungsaufträge meist direkt fest gebucht – entweder handelt es sich um neue US-Inlandsaufträge oder um besonders eng kooperierende Regierungsaufträge. Basierend auf den veröffentlichten Vertragsinformationen vermuten wir, dass der Zuwachs hauptsächlich von der britischen Regierung stammt.

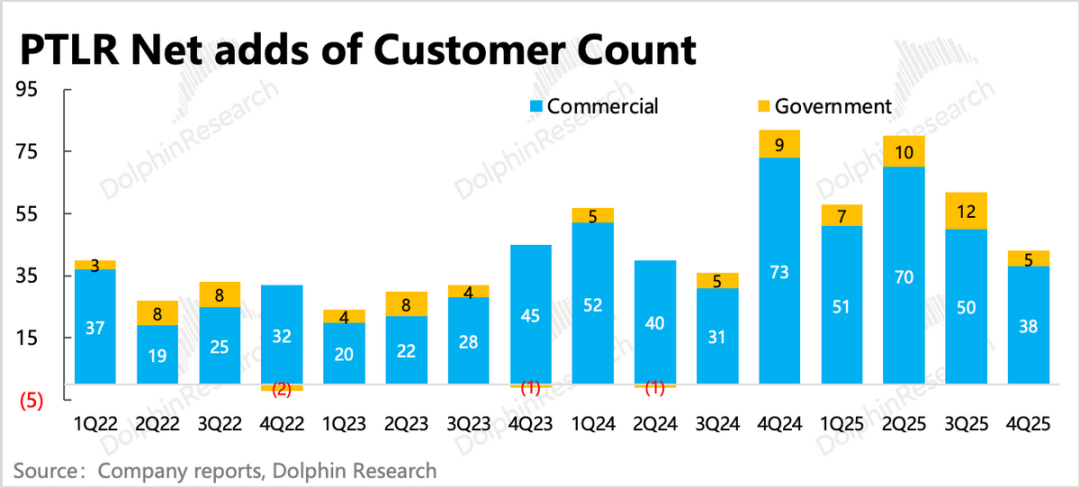

Die Zahl der Kunden stieg insgesamt netto um 43, davon 5 im Regierungsbereich (Kooperationsabteilungen) und 38 aus dem Unternehmensbereich, hauptsächlich aus den USA. Die Nettozunahme der Kunden ging im Vergleich zum Vorquartal leicht zurück, aber Vertragsvolumen und Umsatzrealisierung beschleunigten sich, was auf eine steigende durchschnittliche Kundenbestellung hindeutet.

Im SaaS-Softwarebereich ist ein Anstieg des durchschnittlichen Bestellwerts ohne Preiserhöhung eher darauf zurückzuführen, dass die Produktqualität überzeugt und die Kundenbindung steigt, sodass Bestandskunden auf der Basis bestehender Lösungen zusätzliche Services buchen.

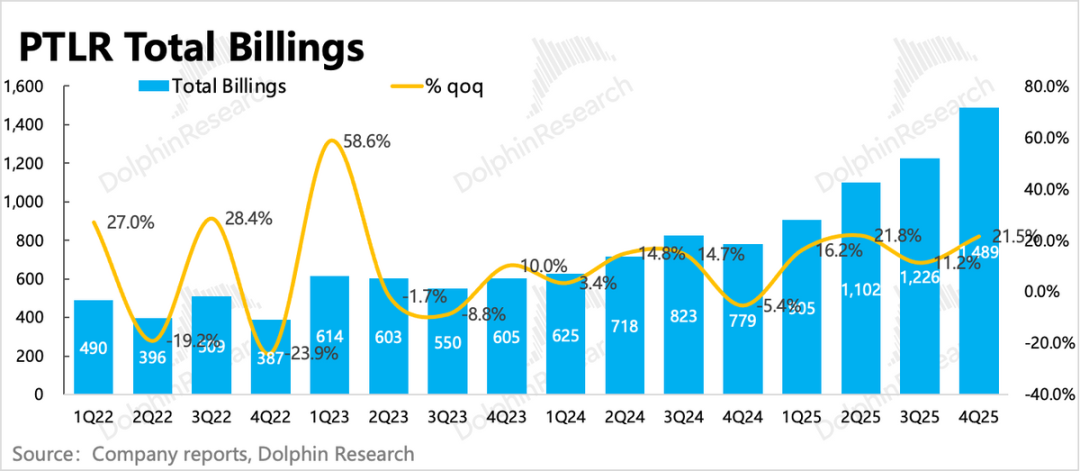

(2) Kurzfristig achtet der Markt vor allem auf Billings und NDR: Im vierten Quartal stiegen die Billings um 91 %, die gesamten Vertragsverbindlichkeiten (einschließlich Kundenvorauszahlungen) erhöhten sich gegenüber dem Vorquartal netto um knapp 80 Millionen. Die Net Revenue Expansion Rate aus Bestandskunden lag bei 139 % und stieg weiter an – was die oben diskutierte stärkere Kundenbindung bestätigt.

4. Prognose übertrifft Erwartungen: Abschließend noch zur Prognose: Für das erste Quartal wird ein Umsatzwachstum von 73 % erwartet, was gegenüber dem vierten Quartal eine Beschleunigung bedeutet, bei einer operativen Marge von 57 %, etwa gleichbleibend zum Vorquartal. Für das Gesamtjahr 2026 wird eine Wachstumsrate von 60 % und eine Marge von 57,5 % prognostiziert. Wenn das Management seinen traditionell konservativen Prognosestil beibehält, könnten die tatsächlichen Ergebnisse in Zukunft noch besser ausfallen.

5. Überblick über die Leistungskennzahlen

Delfin-Jun-Meinung

Der Finanzbericht für das vierte Quartal zeigt, dass Palantir sich in einer Phase beschleunigter Monetarisierung durch die Gewinnung neuer und die Erweiterung bestehender Kunden befindet – sowohl die aktuellen Ergebnisse als auch Prognosen und Frühindikatoren sind durchweg positiv.

Im Vergleich zum Tag des letzten Quartalsberichts ist die Marktkapitalisierung von Palantir vom Höchststand nahe 500 Milliarden auf nachbörslich 380 Milliarden gesunken. Doch die Ergebnisse der letzten beiden Quartale bestätigen, dass die Fundamentaldaten von Palantir weiterhin solide sind.

Unabhängig davon, ob die Bewertung an sich gerechtfertigt ist oder nicht: Betrachtet man nur die Entwicklung, wäre diese Quartalsbilanz von Palantir unter der Markteuphorie von 2024 bis zum ersten Halbjahr 2025 mindestens 10 % Kursanstieg wert gewesen – und nicht nur die aktuellen 8 %.

Der Grund für diesen Unterschied könnte sein, dass seit Mitte letzten Jahres das Narrativ vom „AI-Native“-Umbruch traditioneller Softwarelösungen den Markt nicht loslässt. In diesem Zusammenhang profitiert Palantir zwar von AI, wird aber als traditioneller Anbieter gesehen, der durch AI gestärkt wurde, und daher besteht weiterhin Sorge vor einem Höhepunkt.

Delfin-Jun meint, dass Palantir aufgrund seiner hochgradig maßgeschneiderten und tiefgreifenden Produkte, die auch komplexe Kundenbeziehungen umfassen, kaum durch AI-native Anwendungen verdrängt werden kann.

Verglichen damit ist es eher angebracht, die verlangsamte TCV-Wachstumsrate und den Nettozuwachs an Kunden zu kritisieren; die Erwartungshaltung der Käuferseite ist aufgrund der gewohnten 10-20% Übererfüllung (Beat) zu hoch, zudem gibt es Unsicherheit bezüglich der Nachhaltigkeit des Regierungsgeschäfts, und nach der Aufnahme in den S&P 500 lässt der zusätzliche Kaufdruck naturgemäß nach. Das sind wahrscheinlich die Gründe, die Palantirs kurzfristige Kursentwicklung beeinträchtigen – es sei denn, Palantir kann mit einem noch viel besseren Ergebnis überraschen und diese Bedenken ausräumen.

Obwohl die Marktreaktion nach dem Bericht nicht übermäßig positiv war, bleibt die Bewertung von Palantir angesichts der aktualisierten Prognosen weiterhin hoch. Geht man von einem operativen Gewinn von 4,1 Milliarden für 2026 aus und rechnet mit einer tatsächlichen Übererfüllung von 10-20 % (also 4,5-4,9 Milliarden EBIT), entspricht die nachbörsliche Marktkapitalisierung von 375 Milliarden einem EV/EBIT von 76-79x; bei konservativer Berechnung nach Guidance wären es 91x EV/EBIT – alles deutlich über Branchenniveau. Um diese Bewertung zu halten, muss das derzeitige Wachstumstempo noch zwei bis drei Jahre anhalten – was schwierig ist und Glauben erfordert.

Im Folgenden die Detailanalyse

I. Die lokale Basis trägt weiterhin das Wachstum

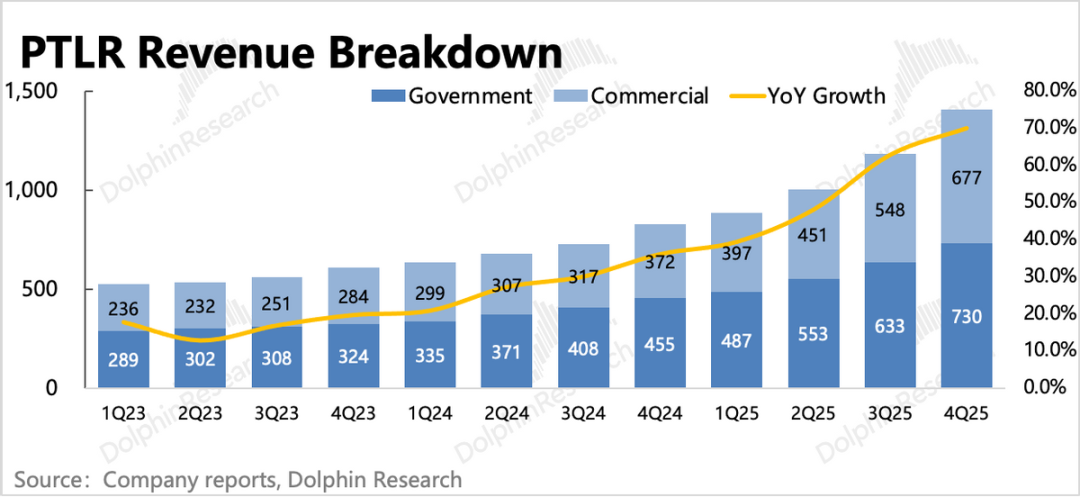

Im vierten Quartal wurde ein Gesamtumsatz von 1,41 Milliarden US-Dollar erzielt, ein Anstieg von 70 % gegenüber dem Vorjahr und über Markterwartung (~1,33 Milliarden), wobei sich das Wachstum gegenüber dem Vorquartal weiter beschleunigte.

Palantir bietet seinen Kunden maßgeschneiderte Softwarelösungen, was die kurzfristige Vorhersagbarkeit der Einnahmen erhöht. Auch die Guidance-Bandbreite des Unternehmens ist relativ eng, was auf eine hohe Planungssicherheit hinweist. In zwei Jahren Beobachtung stellte „Delfin-Jun“ jedoch fest, dass das Management von Palantir zwar oft „große Töne spuckt“, aber die Prognosen stets konservativ ansetzt – was den Markterwartungen auf Käuferseite indirekt Vorschub leistet.

1. Geschäftsentwicklung nach Segmenten

(1) Einnahmen aus Regierungskunden: Beschleunigung in den USA

Die Regierungseinnahmen stiegen im vierten Quartal um 60 % gegenüber dem Vorjahr, wobei das Wachstum weiterhin von US-Regierungsaufträgen getragen wird und sich gegenüber dem Vorquartal beschleunigte. Das Wachstum der internationalen Regierungsaufträge verlangsamte sich, blieb aber auf hohem Niveau.

Die internationalen Regierungseinnahmen stiegen um 43 %, was mit dem Eintritt der britischen und polnischen Verteidigungsministeriums-Aufträge in die Servicephase in der ersten Jahreshälfte zusammenhängt. Außerdem ist Palantir im September über PWC UK an einem Rahmen- und öffentlichen Dienstleistungsprojekt im Wert von 1,5 Milliarden Pfund beteiligt.

(2) Kommerzieller Markt: US-Unternehmensnachfrage boomt, internationale Unternehmen stabil

Der kommerzielle Umsatz wuchs im vierten Quartal um 82 % gegenüber dem Vorjahr, nach einem bereits starken dritten Quartal nochmals beschleunigt. Dabei:

Umsätze von US-Unternehmen stiegen weiterhin rasant um 137 %, getrieben sowohl durch neue Kunden als auch durch eine höhere Bindung der Bestandskunden. Die Retention und Erweiterungsnachfrage ist hoch, die Net Dollar Retention Rate beträgt 139 % (impliziert ein Zahlwachstum der Bestandskunden um 34 % in den letzten 12 Monaten).

Das Wachstum internationaler Unternehmensumsätze blieb stabil im hohen einstelligen Bereich, jedoch verringerte sich die Kundenzahl gegenüber dem Vorquartal um 3. Wie bereits im letzten Quartal analysiert, liegt dies neben der Nachfrage (eingeschränkte Innovationsbudgets europäischer Unternehmen bei wirtschaftlichem Druck) auch an Bedenken europäischer Unternehmen bezüglich Palantirs enger Bindung an das US-Verteidigungsministerium. Das Wachstumspotenzial des internationalen kommerziellen Marktes bleibt daher hochgradig unsicher.

II. Entwicklung der Frühindikatoren: Rückkehr in die Beschleunigungsphase

Für Softwareunternehmen ist das zukünftige Wachstumspotenzial der Kernwert für die Bewertung. Da die quartalsweise realisierten Erlöse ein nachlaufender Indikator sind, sollten neue Vertragsabschlüsse im Fokus stehen, insbesondere Vertragsbestand (RPO, TCV), aktuelle Billings und die Entwicklung der Kundenzahl.

Insgesamt sind sowohl kurz- als auch langfristige Indikatoren teilweise rückläufig. Im letzten Jahr wäre das noch als normal angesehen worden, aber angesichts des aktuellen Bewertungsniveaus wundert es nicht, dass der Markt hier sehr kritisch ist.

(1) Verbleibende, nicht stornierbare, unerfüllte Verträge (RPO): Deutlicher Anstieg der mittelfristigen Verträge

Im vierten Quartal stieg der verbleibende Vertragsbestand von Palantir auf 4,2 Milliarden US-Dollar, ein Nettoanstieg von fast 1,6 Milliarden gegenüber dem Vorquartal. Darin enthalten sind der große ShipOS-Marineauftrag (450 Mio. USD), der Zusatzauftrag des britischen Verteidigungsministeriums (310 Mio. USD) und 61 Unternehmensverträge mit jeweils über 10 Mio. USD Volumen.

(2) Aktueller Rechnungsdurchlauf (Billings) & Abgegrenzte Umsätze: Gesund, aber auch Verlangsamung

Die Billings im vierten Quartal betrugen fast 1,5 Milliarden US-Dollar, ein Wachstum von 91 % im Vergleich zum Vorjahr, angetrieben vor allem durch große Vertragsabschlüsse und deren Zahlungseingänge. Die gesamten Vertragsverbindlichkeiten (einschließlich Kundenvorauszahlungen) erhöhten sich netto gegenüber dem Vorquartal, die Zahlungsbereitschaft der Bestandskunden stieg um 139 % und erhöhte sich weiter – ein Zeichen für stärkere Kundenbindung und Upgrade-Bereitschaft.

(3) Gesamtvertragswert (TCV): Saisonale Schwankungen, weiterhin gesundes Wachstum

Der im vierten Quartal verzeichnete Gesamtvertragswert lag bei 4,26 Milliarden US-Dollar, ein Anstieg um 137 % gegenüber dem Vorjahr und eine Steigerung um 1,5 Milliarden gegenüber dem Vorquartal, was mit dem RPO weitgehend synchron läuft. Das deutet darauf hin, dass ein Großteil der neuen Verträge fest gebucht ist – ein Zeichen für große Anerkennung von Palantirs Produkten.

(4) Kundenwachstum: Wachstum fast ausschließlich durch US-Unternehmen

Auch bei den Kundenzahlen, ein eher mittelfristiger Indikator, gab es im vierten Quartal einen Nettozuwachs von 43 – davon 38 aus dem Unternehmensbereich (nahezu ausschließlich US-Unternehmen), 5 aus dem Regierungsbereich.

III. Nachhaltige Profitabilitätssteigerung dank Produktprämie + Kanalnutzung durch Kooperationsallianzen

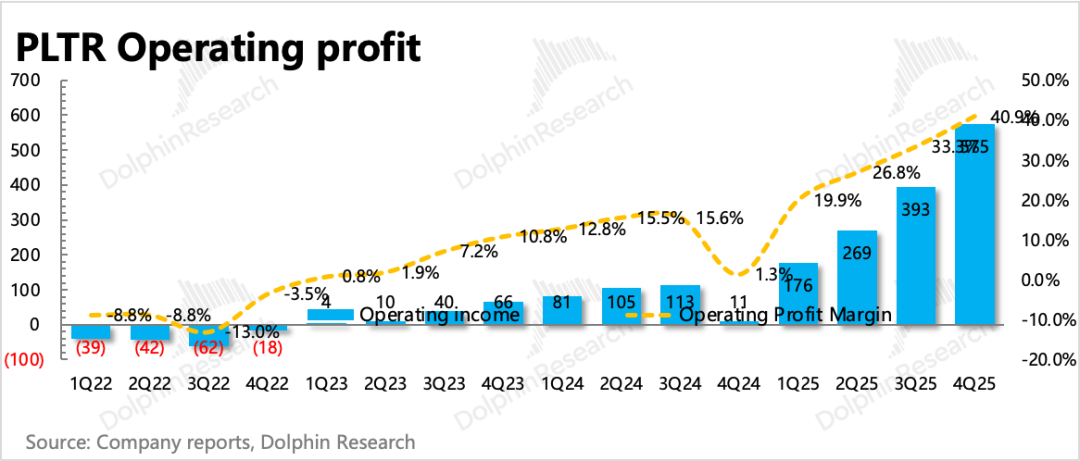

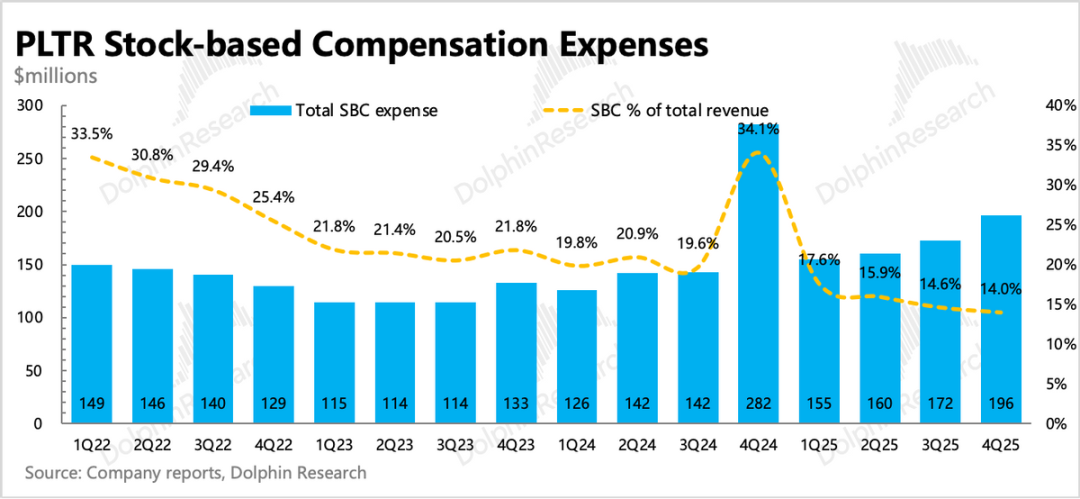

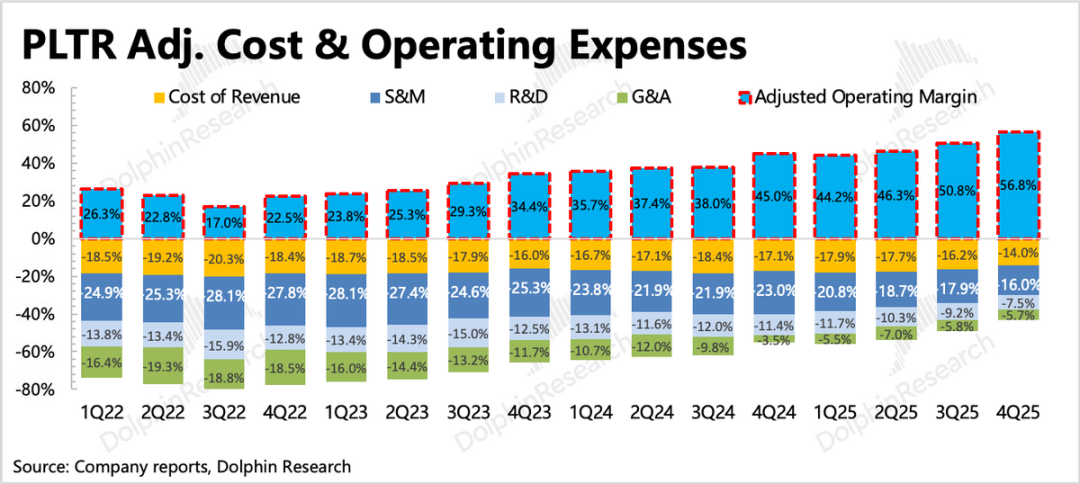

Im vierten Quartal erzielte Palantir einen GAAP-operativen Gewinn von 575 Millionen US-Dollar. Bei den drei wichtigsten Betriebskosten war das Wachstum der Vertriebs- und Verwaltungskosten in diesem Quartal deutlich rückläufig. Das führte zu einer GAAP-operativen Marge von 41 %, ein Plus von 7 Prozentpunkten gegenüber dem Vorquartal; bereinigt um Abschreibungen und SBC lag die operative Marge bei 57 %.

Das Geschäftsmodell von Palantir ist personalintensiv. Die Effizienzsteigerung in diesem Quartal dürfte auf gemeinsame Projektabwicklung mit Partnern zurückzuführen sein. Palantir nutzt dabei ausgereifte Vertriebskanäle der Partner und spart so notwendige Vertriebsausgaben ein.

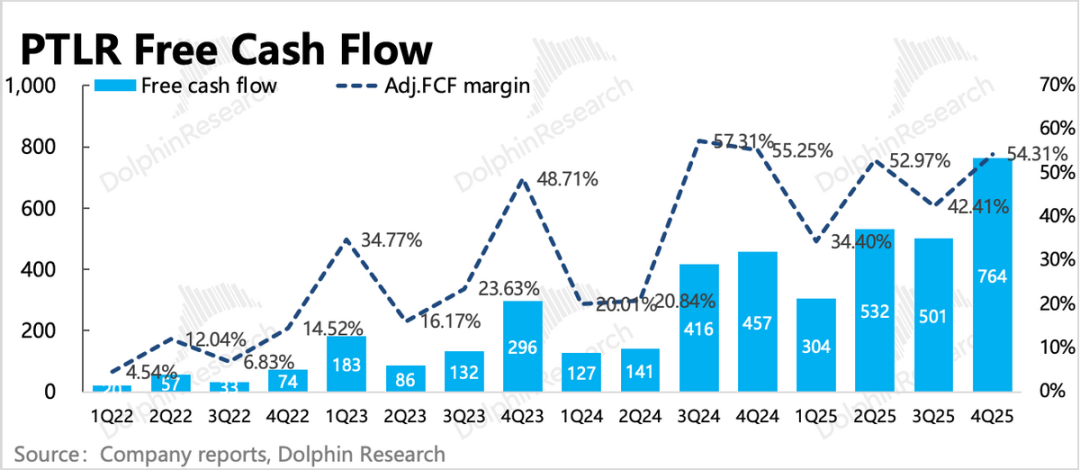

Der Cashflow von Palantir hängt von Vertragszahlungen ab und unterliegt daher saisonalen Schwankungen. Im vierten Quartal kamen zahlreiche neue Vertragsaufträge hinzu, und die operativen Cashflows erreichten bei regulären Zahlungen ein neues Hoch. Die Jahresprognose des Managements für den Cashflow liegt bei 3,9-4,1 Milliarden (Kassenbestand bereits angesammelt). Bei einer aktuellen Marktkapitalisierung von 350 Milliarden entspricht dies einer Bewertung von etwa EV/FCF=87,5x – immer noch hoch.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Vorbörslich: Nasdaq-Futures steigen um 0,45 %, Palantir legt fast 12 % zu

Pfizer-Umsatz sinkt aufgrund anhaltend rückläufiger Nachfrage nach Covid-19-Medikamenten

DeepBook steigt an einem Tag um 19 % – Ist $0,04 DEEP das nächste Ziel?

XRP steht an einem Wendepunkt, während Analysten auf eine Entlastung durch Welle 4 hoffen