Palo Alto Networks wird die Ergebnisse des zweiten Quartals bekannt geben: Wie man die Aktie spielt

Palo Alto Networks, Inc. PANW wird voraussichtlich am 17. Februar die Ergebnisse für das zweite Quartal des Geschäftsjahres 2026 bekannt geben.

Palo Alto Networks prognostiziert für das zweite Quartal des Geschäftsjahres einen Umsatz im Bereich von 2,57 bis 2,59 Milliarden US-Dollar, was einem Anstieg von 14-15% im Jahresvergleich entspricht. Die Zacks-Konsensschätzung liegt bei 2,58 Milliarden US-Dollar, was ein Wachstum von 14,3% gegenüber dem im Vorjahr gemeldeten Wert impliziert.

Die Konsensschätzung für den bereinigten Non-GAAP-Gewinn je Aktie von PANW für das zweite Quartal des Geschäftsjahres blieb in den letzten 30 Tagen unverändert bei 0,93 US-Dollar pro Aktie, was einem Anstieg von 14,8% gegenüber dem Gewinn des Vorjahresquartals entspricht.

Bildquelle: Zacks Investment Research

Palo Alto Networks hat in jedem der letzten vier Quartale die Zacks-Konsensschätzung übertroffen, wobei die durchschnittliche Überraschung 5,1% betrug.

Palo Alto Networks, Inc. Preis und EPS-Überraschung

Palo Alto Networks, Inc. price-eps-surprise | Palo Alto Networks, Inc. Quote

Earnings Whispers für PANW

Unser bewährtes Modell prognostiziert dieses Mal keinen klaren Gewinnüberraschung für Palo Alto Networks. Die Kombination aus einem positiven Earnings ESP und einem Zacks Rank #1 (Starker Kauf), #2 (Kauf) oder #3 (Halten) erhöht die Chancen auf eine Gewinnüberraschung, was hier jedoch nicht der Fall ist.

Palo Alto Networks weist derzeit einen Earnings ESP von +1,93% auf und trägt den Zacks Rank #4 (Verkaufen). Mit unserem Earnings ESP Filter können Sie die besten Aktien zum Kaufen oder Verkaufen finden, bevor die Ergebnisse veröffentlicht werden.

Hier können Sie die vollständige Liste der heutigen Zacks #1 Rank Aktien sehen.

Faktoren, die PANWs Q2-Ergebnisse beeinflussen könnten

Die Performance von Palo Alto Networks im zweiten Quartal des Geschäftsjahres 2026 dürfte von der starken Dynamik durch Vertragsabschlüsse sowie dem anhaltenden Fortschritt bei der Plattformisierungsstrategie profitiert haben. Die verstärkte Einführung der KI-gestützten Angebote XSIAM, SASE und Software-Firewall, die Unternehmen ermöglichen, Zero-Trust-Netzwerksicherheit voranzutreiben, dürfte zum wachsenden Anteil der wiederkehrenden jährlichen Next-Generation Security (NGS) Umsätze (ARR) beigetragen haben.

Durch die Plattformisierungsstrategie ermöglicht Palo Alto Networks es größeren Kunden, die vollständige Sicherheitsplattform zu übernehmen, was dem Unternehmen hilft, schneller zu wachsen und größere Verträge abzuschließen. Im ersten Quartal des Geschäftsjahres 2026 stieg PANWs NGS ARR im Jahresvergleich um 29% auf 5,85 Milliarden US-Dollar, wobei die Plattformisierung ein wesentlicher Treiber war. Im ersten Quartal konnte das Unternehmen rund 60 neue Plattformkunden netto hinzugewinnen. Die Zahl der Kunden mit mehr als 5 Millionen US-Dollar NGS ARR stieg auf fast 170, und diejenigen mit über 10 Millionen US-Dollar stieg auf 50. Beide Gruppen wuchsen im Vergleich zum Vorjahr um etwa 50%.

Auch große Deals unterstützten das Wachstum. Ein US-Telekommunikationsunternehmen unterzeichnete einen XSIAM-Vertrag über 85 Millionen US-Dollar, der größte XSIAM-Deal aller Zeiten. Ein weiterer Vertrag umfasst eine US-Bundesbehörde, die nach dem Austausch älterer Tools durch die Plattform einen SASE-Deal über 33 Millionen US-Dollar abschloss. Diese Erfolge zeigen, dass große Unternehmen ihre Sicherheitsbudgets bei Palo Alto Networks konsolidieren, da Kunden weniger Tools und einfachere Sicherheitsabläufe wünschen, was sich voraussichtlich positiv auf die Aussichten des Unternehmens im zu berichtenden Quartal ausgewirkt hat.

Die beschleunigte Migration zur Cloud-Plattform von Palo Alto Networks dürfte die Einführung der Plattformen verbessert haben. Zudem hat die verstärkte Nutzung von Cloud und Remote-Netzwerken in einer hybriden Arbeitsumgebung zu zunehmenden Cyberangriffen geführt. Dies führt zu einer steigenden Nachfrage nach Cybersecurity-Lösungen. Die Performance von PANW im zweiten Quartal dürfte von diesem Nachfrageanstieg profitiert haben.

Die kurzfristigen Aussichten von Palo Alto könnten durch eine nachlassende IT-Ausgabenbereitschaft infolge der aktuellen unsicheren makroökonomischen Lage beeinträchtigt werden. Nach wie vor hohe Zinsen und anhaltende inflationäre Bedingungen belasten die Konsumausgaben. Unternehmen verschieben ihre großen IT-Investitionen aufgrund der Abschwächung der Weltwirtschaft vor dem Hintergrund anhaltender makroökonomischer und geopolitischer Probleme. Dies dürfte die Aussichten von Palo Alto Networks im zu berichtenden Quartal beeinträchtigt haben.

Kursentwicklung & Aktienbewertung

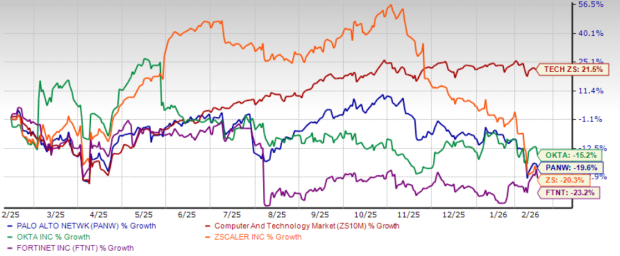

Die Aktien von Palo Alto Networks sind im vergangenen Jahr um 19,6% gefallen und haben damit die Entwicklung des Zacks Computer- und Technologiesektors mit einem Wachstum von 21,5% deutlich untertroffen. Im Vergleich zu anderen großen Akteuren im Bereich Cybersecurity hat die PANW-Aktie Okta Inc. OKTA underperformt, während sie Fortinet FTNT und Zscaler ZS übertroffen hat. Im vergangenen Jahr haben die Aktien von Okta, Fortinet und Zscaler 15,2%, 23,2% bzw. 20,3% an Wert verloren.

Einjährige Kursrendite

Bildquelle: Zacks Investment Research

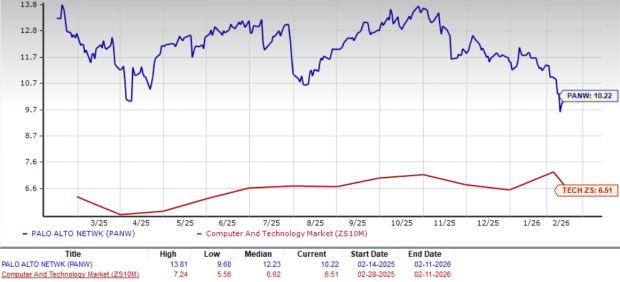

Betrachten wir nun den Wert, den Palo Alto Networks den Anlegern auf dem aktuellen Kursniveau bietet. Palo Alto Networks wird derzeit mit einem hohen Kurs-Umsatz-Verhältnis (KUV) im Vergleich zum Sektor gehandelt. Das voraussichtliche KUV für die nächsten 12 Monate von PANW liegt bei 10,22x und damit höher als das des Sektors mit 6,51x.

PANW voraussichtliches KUV für die nächsten 12 Monate

Bildquelle: Zacks Investment Research

Die Aktien von Palo Alto Networks werden auch mit einem höheren KUV im Vergleich zu anderen Branchenkollegen gehandelt, darunter Okta, Fortinet und Zscaler. Aktuell liegen die KUVs von Okta, Fortinet und Zscaler bei 4,92x, 8,58x bzw. 7,49x.

Anlageüberlegung

Palo Alto Networks erlebt derzeit eine Verlangsamung des Umsatzwachstums. Die Wachstumsrate des Unternehmens lag im vergangenen Jahr im mittleren Zehnerprozentbereich, ein deutlicher Rückgang gegenüber dem mittleren Zwanzigerprozentbereich im Geschäftsjahr 2023.

Diese Verlangsamung dürfte sich auch im Geschäftsjahr 2026 fortsetzen, wobei das Unternehmen für das Gesamtjahr ein Umsatzwachstum von 14-15% erwartet. In den für das erste Quartal des Geschäftsjahres 2026 gemeldeten Finanzergebnissen stieg der Umsatz im Jahresvergleich um 16%. Die Zacks-Konsensschätzung für 2026 und 2027 deutet darauf hin, dass das Umsatzwachstum im niedrigen bis mittleren Zehnerprozentbereich bleiben wird.

Ein weiteres Problem ist das nachlassende Wachstum des NGS ARR, einer wichtigen Kennzahl für die langfristige finanzielle Gesundheit von Palo Alto Networks. Das Unternehmen meldete sechs aufeinanderfolgende Quartale mit rückläufigem NGS ARR-Wachstum. Für das Geschäftsjahr 2026 erwartet Palo Alto Networks ein NGS ARR im Bereich von 7,00 bis 7,10 Milliarden US-Dollar, was einem Wachstum von 26-27% entspricht. Dies ist ein Rückgang gegenüber 32% Wachstum im Geschäftsjahr 2025 und mehr als 45% im Geschäftsjahr 2024.

Die kurzfristigen Aussichten von Palo Alto Networks könnten durch eine Abschwächung der IT-Ausgaben belastet werden, da Unternehmen aufgrund makroökonomischer Unsicherheiten und geopolitischer Probleme große Technologieinvestitionen aufschieben.

Fazit: Verkaufen Sie die Aktie von Palo Alto Networks jetzt

Die starke Go-to-Market-Umsetzung von Palo Alto Networks, einschließlich der schnellen Einführung der Plattformisierung und der Expansion in wichtige Wachstumsbereiche, hilft dem Unternehmen, Kunden zu gewinnen und Marktanteile auszubauen. Allerdings steht das Unternehmen vor makroökonomischen Gegenwinden und Herausforderungen durch den Wandel hin zu Software- und Cloud-Angeboten, was zu Umsatzeinbußen führen kann. Angesichts der hohen Bewertung ist es ratsam, mit einer Investition in die Aktie bis zu den Ergebnissen des kommenden Quartals zu warten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TL-Aktien erleben dramatische Schwankungen beim Eintritt und Austritt aus der Q4-Ergebnissaison

Gewinnschätzungen steigen für Auna S.A. (AUNA): Ist jetzt der richtige Zeitpunkt zum Kauf?

Nirgendwohin zu fliehen (Anleihen sind der einzige Zufluchtsort)