Fiverr-Aktie vor den Q4-Ergebnissen: Jetzt kaufen oder auf die Ergebnisse warten?

Fiverr International FVRR wird die Ergebnisse des vierten Quartals 2025 voraussichtlich am 18. Februar bekannt geben.

Für das vierte Quartal prognostiziert das Unternehmen einen Nettoumsatz zwischen 104,3 Millionen und 112,3 Millionen US-Dollar, was einem Wachstum von 1 % bis 8 % im Vergleich zum vierten Quartal 2024 entspricht. Die ungewöhnlich breite Spanne spiegelt eine erhöhte makroökonomische Unsicherheit wider.

Die Zacks Consensus Estimate für den Nettoumsatz liegt bei 108,71 Milliarden US-Dollar und deutet auf ein Wachstum von 4,86 % gegenüber dem im Vorjahresquartal gemeldeten Wert hin.

Die Zacks Consensus Estimate für den Gewinn je Aktie im vierten Quartal liegt bei 76 Cent und ist in den letzten 30 Tagen unverändert geblieben. Diese Zahl steht für ein Wachstum von 18,75 % im Vergleich zum Vorjahresquartal.

Bildquelle: Zacks Investment Research

FVRRs Überraschungshistorie bei den Gewinnen

Im letzten gemeldeten Quartal erzielte das Unternehmen eine Gewinnüberraschung von 10 %. Das Unternehmen übertraf in einem der letzten vier Quartale die Zacks-Konsensschätzung beim Gewinn, während es diese dreimal verfehlte; die durchschnittliche negative Überraschung betrug 1,48 %.

Fiverr International Kurs und EPS-Überraschung

Fiverr International price-eps-surprise | Fiverr International Quote

Earnings Whispers für FVRR

Unser bewährtes Modell prognostiziert dieses Mal keinen Gewinnüberraschung für Fiverr. Die Kombination aus einem positiven Earnings ESP und einem Zacks Rank #1 (Strong Buy), 2 (Buy) oder 3 (Hold) erhöht die Wahrscheinlichkeit einer Gewinnüberraschung. Sie können die besten Aktien zum Kaufen oder Verkaufen entdecken, bevor sie gemeldet werden, mit unserem Earnings ESP Filter.

FVRR weist derzeit einen Earnings ESP von 0,00 % auf und hat einen Zacks Rank #3. Die vollständige Liste der heutigen Zacks #1 Rank Aktien finden Sie hier.

Faktoren, die FVRRs Q4-Ergebnisse beeinflussen

Mehrere Entwicklungen im vierten Quartal dürften die Performance von Fiverr beeinflusst haben. Die im September 2025 angekündigte, auf KI fokussierte Restrukturierung, bei der etwa 250 Stellen oder 30 % der Belegschaft abgebaut wurden, hat wahrscheinlich zu einer verbesserten Profitabilität und Margensteigerung im Quartal beigetragen.

Für das vierte Quartal wird ein bereinigtes EBITDA zwischen 23,9 Millionen und 27,9 Millionen US-Dollar erwartet, mit einer Marge von 24 % in der Mitte der Spanne.

Im Oktober veröffentlichte Fiverr seine Next Gen of Work-Umfrage und feierte den International Freelancer Day mit Community-Engagement-Initiativen. Im Dezember veröffentlichte das Unternehmen seinen jährlichen Freelance Economic Impact Report, in dem hervorgehoben wurde, dass die Zahl der unabhängigen Fachkräfte in den USA um 4,3 % auf geschätzte 6,9 Millionen gestiegen ist. Darüber hinaus zeigte der Fiverr Fall 2025 Business Trends Index, dass die Nachfrage nach KI-Videokreatoren in den vergangenen sechs Monaten um 66 % gestiegen ist, Suchanfragen nach KI-Automatisierung um 136 % und Prompt Engineering um 76 %. Diese Trends deuten auf anhaltende Dynamik in KI-bezogenen Servicekategorien auf der Plattform hin. Allerdings dürfte der anhaltende Rückgang aktiver Käufer und das moderatere Wachstum der Dienstleistungsumsätze, da Fiverr akquisitionsbezogene Vergleiche durchläuft, weiterhin Gegenwind darstellen.

FVRRs Kursentwicklung & Aktienbewertung

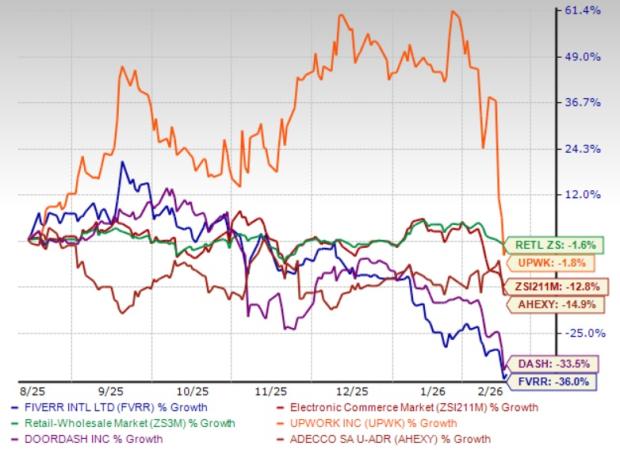

Die Fiverr-Aktie ist in den letzten sechs Monaten um 36 % eingebrochen und hat damit sowohl den Zacks Retail-Wholesale Sektor als auch den Rückgang der Zacks Internet – Commerce Branche um 1,6 % bzw. 12,8 % deutlich unterperformt. Im gleichen Zeitraum fielen die Aktien von Upwork UPWK, Adecco AHEXY und DoorDash DASH um 1,8 %, 14,9 % bzw. 33,5 %. Die Underperformance von FVRR spiegelt ein herausforderndes makroökonomisches Umfeld wider, das die Ausgaben kleiner und mittelständischer Unternehmen unter Druck setzt, sowie eine Übergangsphase, in der das Unternehmen seinen Fokus auf höherwertige Projekte verlagert und gleichzeitig KI-gesteuerte Marktplatzfunktionen skaliert.

FVRRs 6-Monats-Kursentwicklung

Bildquelle: Zacks Investment Research

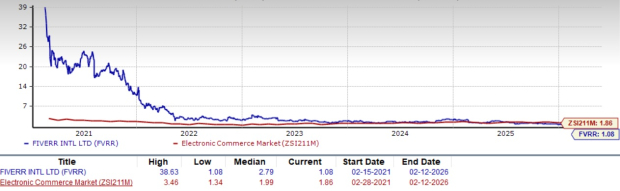

FVRR-Aktien werden laut einem Value Score von B unterbewertet gehandelt. Die Aktie wird zum 1,08-fachen des für die Zukunft prognostizierten Umsatzes gehandelt, was einem Abschlag gegenüber dem Branchendurchschnitt von 1,86-fach entspricht.

FVRRs Bewertung

Bildquelle: Zacks Investment Research

Investment-These

Die rabattierte Bewertung von Fiverr, wobei die Aktien deutlich unter dem Sektor- und Branchendurchschnitt gehandelt werden, spiegelt die Sorgen der Investoren über rückläufige aktive Käufer und verschärften Wettbewerb durch Plattformen wie Upwork und aufkommende KI-basierte Freelancer-Marktplätze wider. Die KI-zentrierte Restrukturierung des Unternehmens und die steigenden Umsätze im Servicebereich bieten einen Weg zu verbesserter Profitabilität, wobei das Management bis 2026 eine bereinigte EBITDA-Marge von 25 % anstrebt. Die anhaltende Schrumpfung der Käuferbasis, das moderatere Wachstum der Serviceerlöse infolge normalisierter Akquisitionsvergleiche und eine breite Prognosespanne für das vierte Quartal 2025 von 104,3 bis 112,3 Millionen US-Dollar unterstreichen die anhaltende Unsicherheit. Investoren sollten das Margenerweiterungspotenzial gegen den Wettbewerbsdruck und makroökonomische Gegenwinde abwägen, bevor sie Kapital investieren.

Fazit

Fiverrs KI-getriebene Transformation und Maßnahmen zur Margensteigerung positionieren das Unternehmen für langfristige Verbesserungen, doch die kurzfristigen Unsicherheiten im Zusammenhang mit dem Rückgang aktiver Käufer, Wettbewerbsdruck und einer breiten Umsatzprognose für das vierte Quartal 2025 rechtfertigen einen vorsichtigen Ansatz. Mit den geplanten Ergebnissen am 18. Februar 2026 könnten bestehende Investoren erwägen, ihre Positionen zu halten, während potenzielle Käufer von einer abwartenden Haltung zur weiteren Klärung der Marktplatz-Erholungstendenzen profitieren könnten, bevor sie neue Positionen eingehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin-Wale beginnen nach jahrelangem Halten zu verkaufen, während der Markt nahe $68.000 schwankt

Options-Ecke: UnitedHealths holpriger Start ins neue Jahr bietet eine konträre Möglichkeit