Sollten Sie Comfort Systems-Aktien vor den Q4-Ergebnissen halten oder verkaufen?

Comfort Systems USA, Inc. FIX wird voraussichtlich seine Ergebnisse für das vierte Quartal 2025 am 19. Februar nach Börsenschluss bekannt geben.

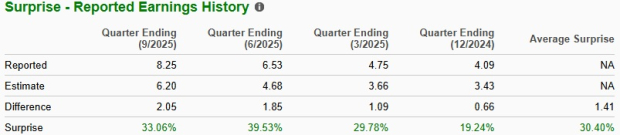

Im letzten gemeldeten Quartal haben sowohl der Gewinn als auch die Umsätze des Unternehmens die Zacks-Konsensschätzung um 33,1 % bzw. 13,7 % übertroffen. Im Jahresvergleich stiegen Umsatz und Gewinn um 35,2 % bzw. 101,7 %.

Der Gewinn von FIX lag in jedem der letzten vier Quartale über dem Konsens. Die durchschnittliche Überraschung ist im untenstehenden Diagramm dargestellt.

Bildquelle: Zacks Investment Research

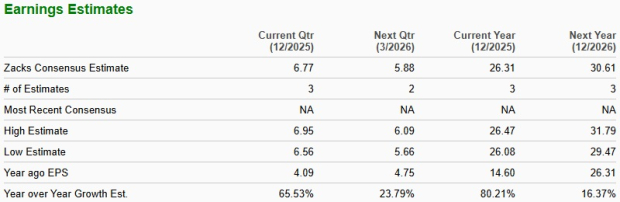

Wie sind die Schätzungen für die FIX-Aktie?

Die Zacks-Konsensschätzung für den Gewinn pro Aktie im vierten Quartal blieb in den letzten 60 Tagen unverändert bei 6,77 $. Die Schätzung deutet auf ein Wachstum gegenüber dem Vorjahreswert von 4,09 $ hin. Die Konsensschätzung für die Umsätze liegt bei 2,28 Milliarden $, was einem Anstieg von 22,3 % im Jahresvergleich entspricht.

Für 2025 wird erwartet, dass Comfort Systems einen Umsatzanstieg von 24,4 % im Vergleich zum Vorjahr verzeichnet. Der Gewinn soll im gleichen Zeitraum um 80,2 % steigen. Im Folgenden erfahren Sie, was von der FIX-Aktie zu erwarten ist.

Bildquelle: Zacks Investment Research

Faktoren, die die Q4-Performance von FIX wahrscheinlich geprägt haben

Günstige Marktentwicklungen: Die breit angelegte Stärke in den Bereichen Technologie, Industrie und institutionelle Märkte dürfte das Wachstum von Comfort Systems in einem günstigen öffentlichen Ausgabenumfeld vorangetrieben haben. Die hohe Konzentration von Aufträgen im Zusammenhang mit Hyperscale-Rechenzentren, KI-Einrichtungen und fortschrittlicher Fertigung unter US-MEP-Auftragnehmern ist der Haupttreiber für das Wachstum des Unternehmens. Darüber hinaus eröffnen die Chancen bei größeren und längerfristigen Projekten und einem disziplinierten Bieterverhalten zusätzliche Wachstumsperspektiven und eine beispiellose Transparenz bis ins Jahr 2026.

Außerdem dürften die drei aufeinanderfolgenden Zinssenkungen der Fed als Katalysator für die weiteren Aussichten von FIX gewirkt haben, wobei der aktuelle Leitzins zwischen 3,5 % und 3,75 % liegt.

Bemühungen um Margenausweitung: Der Fokus von FIX auf Margenausweitung ist ein weiterer Aspekt, der sich voraussichtlich positiv auf die Performance des vierten Quartals ausgewirkt hat. Die zunehmende Präsenz in Technologie- und fortschrittlichen Fertigungsprojekten dürfte in einem unsicheren und inflationsgetriebenen makroökonomischen Umfeld der Haupttreiber für die Margen gewesen sein. Seit Jahresbeginn machte der Technologiesektor etwa 42 % des Umsatzes aus, verglichen mit 32 % im Vorjahr, da Hyperscale- und KI-getriebene Infrastrukturprojekte weiter an Größe und Dringlichkeit gewinnen.

Darüber hinaus dürften die konsequente Umsetzung und die starke Endmarktnachfrage des Unternehmens zu einer nachhaltigen Verbesserung beigetragen haben. Das Management betont, dass diszipliniertes Bieten und das Vermeiden von Aufträgen mit niedriger Rendite zu einem höheren Bruttogewinn pro Umsatzdollar geführt haben dürften.

Fokus auf Übernahmen: Die anorganischen Bemühungen von Comfort Systems, die geografische Reichweite, technische Fähigkeiten und die Endmarktpräsenz auszubauen, dürften die finanzielle Performance im vierten Quartal zusätzlich unterstützt haben. Bis Oktober 2025 hat das Unternehmen fünf Übernahmen abgeschlossen. Am 1. Oktober wurden Feyen Zylstra Holdings, LLC und Meisner Electric, Inc. im Segment Electrical übernommen, wodurch die industriellen und medizinischen Fähigkeiten gestärkt wurden. Am 1. Mai wurde ein mechanischer Dienstleister in New York sowie Right Way Plumbing & Mechanical LLC (ein Anbieter von Sanitärinstallations- und Wartungsdienstleistungen im Südosten der USA) im Segment Mechanical übernommen. Am 1. Januar erwarb FIX Century Contractors, LLC aus North Carolina im Segment Mechanical.

Risiken, die die Q4-Ergebnisse von Comfort Systems belasten könnten

Das Wachstum von Comfort Systems dürfte teilweise durch erhöhte Vertriebs-, Verwaltungs- und allgemeinen (SG&A) Kosten ausgeglichen worden sein. Der Anstieg der SG&A-Kosten dürfte auf höhere Vergütungsaufwendungen im Zusammenhang mit gestiegener Mitarbeiterzahl und Arbeitskosten zurückzuführen sein.

Zudem könnten der Wettbewerbsdruck bei den Preisen, Verschiebungen im Projektmix und eine Normalisierung nach Spitzenbedingungen die aktuellen Margenniveaus von FIX beeinträchtigen und die Rentabilität verringern.

Was das Zacks-Modell für FIX sagt

Unser erprobtes Modell prognostiziert diesmal keinen Gewinnüberraschung für Comfort Systems. Eine Kombination aus einem positiven Earnings ESP und einem Zacks Rank #1 (Strong Buy), 2 (Buy) oder 3 (Hold) erhöht die Wahrscheinlichkeit einer Gewinnüberraschung. Leider ist dies hier nicht der Fall.

FIX’s Earnings ESP: Das Unternehmen weist einen Earnings ESP von 0,00 % auf. Sie können die besten Aktien vor der Veröffentlichung mit unserem Earnings ESP Filter finden.

FIX’s Zacks Rank: Aktuell hat das Unternehmen einen Zacks Rank von 3. Sie können die vollständige Liste der heutigen Zacks #1 Rank Aktien hier einsehen.

Kursentwicklung der FIX-Aktie

Die FIX-Aktie ist in den vergangenen sechs Monaten um 92,3 % gestiegen und hat damit die Zacks Building Products - Air Conditioner and Heating Branche, den Bausektor und den S&P 500 Index deutlich übertroffen.

Bildquelle: Zacks Investment Research

Comfort Systems befindet sich auf einer entscheidenden Ebene der Umsetzung des KI-getriebenen Booms von Rechenzentren und Technologieinfrastruktur und konkurriert mit Quanta Services, Inc. PWR, EMCOR Group, Inc. EME und Carrier Global Corp. CARR in unterschiedlichen, aber überlappenden Segmenten. In den vergangenen sechs Monaten hat FIX auch diese Marktteilnehmer übertroffen, wobei Quanta und EMCOR um 36,7 % bzw. 30,6 % gestiegen sind, während Carrier Global um 1,7 % gesunken ist.

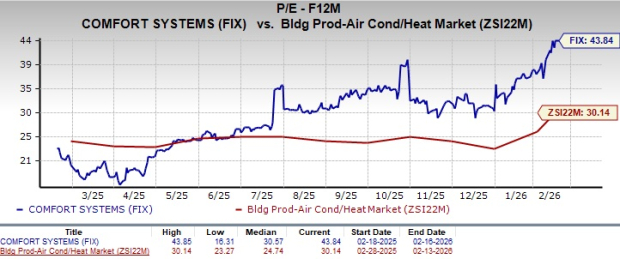

Bewertungstrend von FIX

Die FIX-Aktie wird derzeit mit einem Aufschlag gegenüber den Branchenkollegen gehandelt, mit einem vorausschauenden 12-Monats-Kurs-Gewinn-Verhältnis (KGV) von 43,84, wie das untenstehende Diagramm belegt.

Bildquelle: Zacks Investment Research

Dies steht im Vergleich zu den vorausschauenden 12-Monats-KGVs von 41,28, 28,99 und 23,15, zu denen Quanta, EMCOR und Carrier Global derzeit gehandelt werden.

Anlageentscheidung

Comfort Systems spiegelt eine Balance zwischen starker operativer Dynamik und aufkommenden Bewertungs- und Ausführungsrisiken wider. Die starke Präsenz in Hyperscale-Rechenzentren, KI-Einrichtungen und fortschrittlichen Fertigungsprojekten bietet kurz- und langfristig eine hohe Umsatztransparenz. Auch diszipliniertes Bieten und ein günstiger Projektmix treiben weiterhin die Margenausweitung voran.

Allerdings stellen erhöhte Vergütungskosten, Wettbewerbsdruck bei den Preisen und Risiken durch Projektmixverschiebungen eine Bedrohung für das kurzfristige Wachstum dar. Darüber hinaus sorgt die Prämienbewertung im Vergleich zu nahen Branchenkollegen bei Investoren für Bedenken.

Mit einem Zacks Rank #3 (Hold) und keinen klaren Anzeichen für eine Gewinnüberraschung bietet die FIX-Aktie ein ausgewogenes Investment—unterstützt durch langfristige Marktstärke, aber begrenzt durch anhaltende makroökonomische Gegenwinde und erhöhte Kosten. Daher ist es für bestehende Investoren ratsam, die FIX-Aktie derzeit zu halten, während neue Investoren auf einen günstigeren Einstiegszeitpunkt warten sollten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Standard Chartered setzt den XRP-Preis für 2027 bis 2030 fest

Standard Chartered legt XRP-Preis für 2027 bis 2030 fest

Starwood gibt Genehmigung für Aktienrückkaufprogramm in Höhe von 400 Millionen Dollar bekannt

TSMCs Rückgang um 5,5 %: Flussanalyse geopolitischer Risiken und institutioneller Rotation