DELL vs. SMCI: Welche AI-Server-Aktie bietet bessere Wachstumschancen?

Dell Technologies DELL und Super Micro Computer SMCI sind führende Akteure im schnell wachsenden Markt für KI-Server. Dell zeichnet sich als diversifizierter Infrastruktur-Gigant mit Stärken in den Bereichen PCs, Speicher und Rechenzentrumslösungen aus, unterstützt durch seine KI-optimierten PowerEdge-Server. Super Micro Computer hingegen ist ein reiner Server-Spezialist, der für leistungsstarke, anpassbare Systeme bekannt ist, die für KI- und Cloud-Workloads entwickelt wurden.

Beide Unternehmen profitieren von der starken Nachfrage nach GPU-basierten KI-Servern. Dell lieferte im dritten Quartal des Geschäftsjahres 2026 KI-Server im Wert von 5,6 Milliarden US-Dollar aus und wies einen soliden Auftragsbestand von 18,4 Milliarden US-Dollar auf, während SMCI im zweiten Quartal des Geschäftsjahres 2026 Umsätze in Höhe von 12,7 Milliarden US-Dollar erzielte, was größtenteils auf KI-Plattformen zurückzuführen ist.

Da der Markt für KI-Server weiterhin rasant wächst, müssen Anleger entscheiden, ob Dells Größe, Diversifikation und operative Stärke oder Super Micro Computers fokussierte, wachstumsstarke KI-Strategie die attraktivere Investitionsmöglichkeit bietet. Lassen Sie uns tiefer eintauchen.

Das Argument für DELL-Aktien

Dell ist weiterhin stark der zyklischen und kapitalintensiven Natur des KI-Server-Ausbaus ausgesetzt. Selbst bei starker Nachfrage stehen die Margen unter Druck, da die Komponentenpreise steigen und der Produktmix ungünstig in Richtung margenärmerer KI-Systeme verschoben ist. Das Management hat erkannt, dass die erhöhten Preise bei Speicher- und Halbleiterkomponenten sich voraussichtlich negativ auf die Rentabilität aller Produktkategorien auswirken werden. Das Unternehmen arbeitet zudem mit einer erheblichen finanziellen Hebelwirkung, was die Bilanz in Zeiten von Branchenschwankungen anfälliger macht. Diese Faktoren deuten darauf hin, dass trotz starken Wachstums die Ergebnisqualität und Margenstabilität zentrale Risiken bleiben.

Dennoch bleibt die KI-Dynamik stark. Rekordumsätze wurden durch die beschleunigte Nachfrage nach KI-Servern und eine solide Auftrags-Pipeline erzielt. Die Infrastructure Solutions Group profitiert weiterhin von der starken Nachfrage nach GPU-basierten Systemen, angetrieben durch die Einführung von Enterprise-KI und großangelegte Implementierungen.

Strategische Partnerschaften mit NVIDIA sowie Kooperationen mit AMD und Hyperscale-Kunden wie xAI und CoreWeave stärken Dells Position im Bereich der nächsten Generation von KI-Infrastrukturen. Das Management erwartet, dass die KI-Lieferungen im gesamten Geschäftsjahr 2026 etwa 25 Milliarden US-Dollar erreichen werden, was ein dreistelliges Wachstum im Jahresvergleich bedeutet. Mit wachsendem KI-Umsatz und einem starken Ökosystem hat sich Dell trotz kurzfristiger Margenprobleme schnell zu einem führenden Anbieter von Enterprise-KI-Servern entwickelt.

Die Zacks Consensus Estimate für DELLs Gewinn im Geschäftsjahr 2027 liegt bei 11,28 US-Dollar je Aktie und ist im gleichen Zeitraum um 2 Cent gesunken, was auf leicht gedämpfte Gewinnerwartungen hindeutet.

Bildquelle: Zacks Investment Research

Das Argument für SMCI-Aktien

Super Micro Computer festigt weiterhin seine Position als führender KI-Server-Lieferant und profitiert von der steigenden Zahl an Hyperscale-KI-Implementierungen und der Einführung von Rack-Scale-GPUs. Im zweiten Quartal des Geschäftsjahres 2026 stiegen die Umsätze auf 12,68 Milliarden US-Dollar, ein Plus von 123 % im Jahresvergleich, wobei KI-GPU-Plattformen über 90 % der Umsätze ausmachten. Das Management hob die rasche Skalierung von KI-Fabriken und Großlieferungen von NVIDIA GB300 NVL72, HGX B300 und AMD MI350/355-Systemen hervor.

SMCI hebt sich durch seine vertikal integrierte Data Center Building Block Solutions-Strategie von der Konkurrenz ab. Das Unternehmen bietet ein vollständiges Set an Rechenzentrumskomponenten, darunter Kühlverteilungseinheiten, direkte Flüssigkeitskühlung, gekühlte Türen, Stromregale, Batteriepufferungen, Netzwerkswitches und Management-Software. Dieser integrierte Ansatz ermöglicht es Kunden, KI-Infrastrukturen schneller und effizienter einzusetzen. Das Unternehmen erhöht zudem rasch seine Produktionskapazität und plant bis Ende des Geschäftsjahres 2026 bis zu 6.000 Racks pro Monat – darunter 3.000 flüssigkeitsgekühlte Racks. Mit 4,1 Milliarden US-Dollar an Barmitteln verfügt SMCI über große finanzielle Flexibilität, um Expansionen zu finanzieren, die Produktion zu skalieren und die wachsende KI-Nachfrage zu bedienen.

Trotz des rasanten Umsatzwachstums bleibt die Profitabilität unter Druck. Die Bruttomarge sank auf 6,3 % gegenüber 11,8 % im Vorjahr, was auf einen höheren Anteil großer Hyperscale-Kunden, Lieferkettenengpässe, gestiegene Logistikkosten und Zolleinflüsse zurückzuführen ist. Die Umsatzkonzentration ist bemerkenswert, da ein einzelner Rechenzentrumskunde 63 % des Gesamtumsatzes ausmacht. Im Dezember 2025 hatte das Unternehmen 4,9 Milliarden US-Dollar an Bankverbindlichkeiten und Wandelanleihen, was die zur Unterstützung des Wachstums genutzte Hebelwirkung widerspiegelt.

Die Zacks Consensus Estimate für den Gewinn von SMCI im Geschäftsjahr 2026 liegt bei 2,22 US-Dollar je Aktie, was einer Steigerung von 4,2 % in den letzten 30 Tagen entspricht. Dies deutet auf ein Wachstum von 7,77 % gegenüber dem Wert des Vorjahresquartals hin.

Bildquelle: Zacks Investment Research

DELL vs. SMCI: Kursentwicklung & Bewertung

Seit Jahresbeginn sind die Aktien von Dell um 7,6 % gefallen, während Super Micro Computer um 3,2 % zugelegt hat. Die Outperformance von SMCI spiegelt ein stärkeres Vertrauen der Anleger in das KI-getriebene Wachstum wider. Die steigende KI-Nachfrage erhöht den Bedarf an fortschrittlicher Hardware, wovon das Unternehmen direkt profitiert. Die integrierten Data Center Building Block Solutions von Super Micro Computer finden bei KI-Kunden immer mehr Anklang und unterstützen das Wachstum.

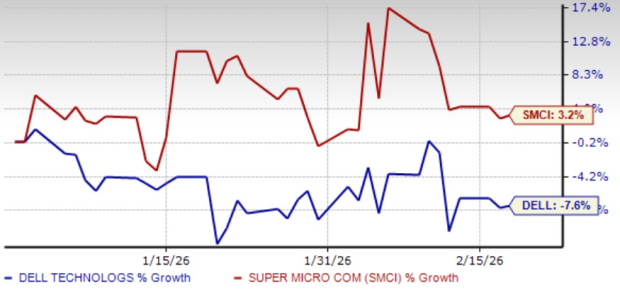

Dell hingegen sieht sich Gegenwind durch steigende Inputkosten und enge Hardware-Margen gegenüber. Anhaltende Bedenken hinsichtlich der Rentabilität von KI-Servern und schwache Verkäufe von Consumer-PCs dämpfen den Optimismus der Anleger.

DELL und SMCI Aktienentwicklung

Bildquelle: Zacks Investment Research

In Bezug auf die Bewertung wird Dell mit einem vorausschauenden 12-Monats-Preis-Umsatz-Verhältnis (P/S) von 0,61 gehandelt, verglichen mit 0,4 bei Super Micro Computer. Die relativ niedrigere Bewertung von SMCI deutet auf einen attraktiveren Einstiegspunkt für Anleger hin und könnte die Aktie auf dem aktuellen Niveau attraktiver machen.

DELL vs. SMCI: P/S F12M Verhältnis

Bildquelle: Zacks Investment Research

Fazit

Während Dell mit Größe, Diversifikation und einem starken Unternehmens-Ökosystem punktet, begrenzen Margendruck, steigende Komponentenpreise und zyklische Abhängigkeit das kurzfristige Aufwärtspotenzial. Die auf KI fokussierte Strategie von Super Micro Computer, das schnelle Umsatzwachstum, die wachsende Rack-Scale-Kapazität und die verbesserte Gewinnerwartung positionieren das Unternehmen für stärkere Dynamik. Trotz Margenschwankungen machen der reine KI-Fokus und die Bewertung SMCI zur besseren Investmentwahl.

Im Vergleich zu Super Micro Computers Zacks Rank #3 (Halten) deutet Dells Zacks Rank #4 (Verkaufen) auf ein geringeres Analystenvertrauen in die kurzfristige Performance hin.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das auf nicht-opioide Schmerzmittel spezialisierte Unternehmen Latigo (LTGO.US) plant bei seinem IPO eine maximale Kapitalaufnahme von 288 Millionen US-Dollar, wobei der Nav1.8-Inhibitor auf den Milliardenmarkt von Vertex Pharmaceuticals (VRTX.US) abzielt.

Das biotechnologische Unternehmen Latigo Biotherapeutics, das sich auf Schmerztherapie spezialisiert hat, hat die Konditionen für seinen 272 Millionen US-Dollar schweren Börsengang (IPO) festgelegt.

Gewinnvorschau | Pfizer (PFE.US) und Merck (MRK.US) veröffentlichen am selben Tag Ergebnisse: Patentklippe und Wechsel der Wachstumsmotoren stellen die Pharmaindustrie vor eine Bewertungsprobe

Pfizer und Merck legten am selben Tag ihre Berichte für das zweite Quartal vor: Während das eine Unternehmen sich der großen Herausforderung der „Post-COVID-Ära“ stellt, geht das andere in den letzten Sprint vor dem Patentablauf von Keytruda.

Amazon (AMZN.US) steigt in zwei Tagen um 20 %: Beschleunigtes Wachstum von AWS bestätigt KI-Nachfrage, Sorgen wegen Investitionsausgaben und Abschreibungsdruck

Vorsichtige Marktteilnehmer sind der Ansicht, dass für Amazon die tatsächliche Bestätigung im Bereich der KI-Nachfrage liegt und nicht im Zusammenhang zwischen Baukosten und realen wirtschaftlichen Erträgen. Dies bedeutet, dass der Aktienkurs von Amazon in Zukunft möglicherweise erneut unter Druck geraten könnte, da die Investitionsausgaben eine Belastung darstellen.

Wie viel hat der gesamte US-Aktienmarkt im Bereich KI im vergangenen Monat verloren?

Der US-Aktienmarkt im Bereich Künstliche Intelligenz erlebt derzeit eine tiefgreifende Sommerkorrektur – die 12 von Barclays verfolgten KI-Konzeptaktien sind im Durchschnitt um 25 % von ihren jeweiligen Höchstständen gefallen, während das implizite KI-Bewertungsmultiple im vergangenen Monat um weitere 17 % geschrumpft ist. Corning beispielsweise erlebte einen Einbruch von 29 % innerhalb eines Monats und einen kumulierten Rückgang von 46 % gegenüber dem Höchststand. Obwohl die Aktien seit Jahresbeginn im Durchschnitt um etwa 60 % gestiegen sind, schrumpft der KI-Aufschlag nun zunehmend schneller. Gleichzeitig verzeichnen Nicht-KI-Aktien einen stillen, aber deutlichen Anstieg, was auf eine immer deutlichere Sektorrotation hinweist.