Nvidia Q4-Ergebnisse: Wird es den KI-Markt erneut zu neuen Höhen treiben?

Die steigenden Anforderungen der Wall Street

Früher waren Investoren an der Wall Street zufrieden, wenn Unternehmen solide Quartalsergebnisse und einen positiven Ausblick lieferten. Im Laufe der Zeit haben sich die Erwartungen jedoch verschärft – was einst beeindruckend war, gilt heute als Routine, und die Messlatte steigt schneller, als die meisten Unternehmen sich anpassen können. Heute erwartet der Markt von führenden Unternehmen noch mehr.

Nvidia steht vor himmelhohen Erwartungen

Nvidia wird seine Quartalszahlen nach Börsenschluss am Mittwoch bekanntgeben und betritt eine Umgebung, in der außergewöhnliche Leistungen bereits vorausgesetzt und im Aktienkurs eingepreist sind. Der Fokus hat sich darauf verschoben, ob Nvidia nicht nur weiteres Wachstum, sondern eine Beschleunigung seiner Prognosen, Gewinnmargen und der Entwicklung in den kommenden Quartalen signalisieren kann.

Der Einfluss des Unternehmens ist so groß, dass seine Ergebnisse zu einem marktweiten Ereignis geworden sind. Analysten erwarten ein herausragendes Quartal, wobei die Zacks Consensus Estimates für das Geschäftsjahr Q4 2026 einen Umsatz von 65,56 Milliarden Dollar prognostizieren – ein Anstieg von 66,7 % gegenüber dem Vorjahr – und einen Gewinn je Aktie von 1,52 Dollar, ein Plus von 70,8 %. Die offizielle Prognose von Nvidia sieht einen Umsatz von 65 Milliarden Dollar, plus/minus 2 %, mit einer GAAP-Bruttomarge von 74,8 % und einer Non-GAAP-Marge von 75 % sowie operativen Ausgaben von 6,7 Milliarden Dollar (GAAP) und 5 Milliarden Dollar (Non-GAAP) vor. Innerhalb dieses Umsatzes erwartet die Wall Street etwa 58,7 Milliarden Dollar vom Segment Data Center, 9 Milliarden Dollar vom Bereich Networking, 51,1 Milliarden Dollar von Compute, 4,3 Milliarden Dollar von Gaming und 663 Millionen Dollar von Automotive.

Diese Zahlen sind beeindruckend, aber Nvidia steht vor einer einzigartigen Herausforderung in der Earnings Week: Selbst makellose Ergebnisse könnten die Aktie nicht bewegen, da die Reaktion des Marktes so nüchtern wie eine Tabellenkalkulation ausfallen kann.

Marktreaktion und Optionsaktivität

Trotzdem positionieren sich Optionshändler für eine bedeutende Bewegung. Optionen implizieren eine Schwankung von 6 % bis zum Ende der Woche, obwohl die durchschnittliche Bewegung nach Quartalsberichten in den letzten zehn Quartalen nur 3,2 % betrug. Die Konstellation ist besonders sensibel, da einige glauben, dass die Erwartungen sogar höher als der Konsens sind und das Short Interest steigt. Die Reaktion des Marktes hängt davon ab, ob Nvidias Ausblick eine echte Beschleunigung signalisiert und ob dieses Momentum im zunehmend umkämpften und teuren KI-Sektor nachhaltig erscheint.

Selbst wenn Nvidia die Erwartungen übertrifft, könnte das Investoren enttäuschen, die auf etwas Außergewöhnliches hoffen. Das ist das „Erwartungs-Laufband“: Starke Quartale werden mit Gleichgültigkeit aufgenommen, und nur eine wahrhaft außergewöhnliche Performance könnte den Markt zufriedenstellen – vorausgesetzt, sie wird von einer überzeugenden Geschichte beschleunigten Wachstums begleitet.

Jenseits der Perfektion bewertet

Nvidias Aktie ist zum Stimmungsbarometer für den gesamten Markt geworden und hat mit 7,8 % Gewichtung im S&P 500 genug Einfluss, um große Indizes zu bewegen. Die Quartalsergebnisse werden ebenso aufmerksam verfolgt wie bedeutende Wirtschaftsereignisse, da die Kursbewegungen sowohl Kapital als auch Stimmungslage beeinflussen.

Blick nach vorn: April und darüber hinaus

Während die Analysten derzeit auf die Umsatzmarke von 65 Milliarden Dollar fixiert sind, richtet sich die Aufmerksamkeit schnell auf Nvidias Ausblick für April. UBS-Analyst Timothy Arcuri merkte kürzlich an, dass die Investoren wahrscheinlich eine Umsatzprognose für das nächste Quartal im Bereich von 74–75 Milliarden Dollar erwarten. Diese Erwartung hängt eng mit der Performance der Blackwell-Chips von Nvidia zusammen, deren Verkäufe CEO Jensen Huang im letzten Quartal als „jenseits aller Vorstellungen“ bezeichnete und deren Cloud-GPU-Bestellungen vollständig ausgebucht sind.

Die weite Spanne der Gewinnerwartungen für das kommende Geschäftsjahr – die Analystenprognosen reichen von 6,28 bis 9,68 Dollar je Aktie – spiegelt die Unsicherheit darüber wider, ob Nvidias Wachstum gerade erst beginnt oder sich bereits dem Höhepunkt nähert.

Marta Norton, Strategin bei Empower, sagte, dass die konstant hohen Erwartungen an Nvidia es dem Unternehmen schwer machen, Überraschungen zu liefern. Die Messlatte liegt so hoch, dass selbst starke Ergebnisse lediglich das bestätigen, was die Investoren ohnehin schon glauben.

Die Performance der Aktie deutet darauf hin, dass der Optimismus so weit verbreitet ist, dass er nicht mehr als Katalysator wirkt – die Aktien bleiben in der Schwebe, bis das Nvidia-Management neue Prognosen oder Updates zu Wachstum und Margen vorlegt.

Da die Skepsis gegenüber KI zunimmt, wächst die Sorge, dass Nvidias Ergebnisse die Aktie belasten könnten – egal wie stark die Zahlen sind. In diesem Umfeld können selbst hervorragende Prognosen oder vorsichtige Kommentare zu Margen einen Ausverkauf auslösen. Damit die Aktie steigt, muss alles perfekt sein: starke Pipelines, stabile Margen und Prognosen, die eine Beschleunigung signalisieren.

Investoren geben sich nicht mehr damit zufrieden, dass Nvidia einfach nur erfolgreich ist – sie erwarten, dass das Unternehmen unaufhaltsam ist.

KIs neue Realität

Der KI-Sektor ist von Optimismus getrieben hin zu einer Bewertung nach tatsächlichen Umsätzen und Profitabilität übergegangen – Investoren wollen jetzt greifbare Erträge sehen, nicht nur Potenzial. Im Fokus stehen Rechnungen und die Frage, ob Unternehmen schnell genug Einnahmen generieren, um ihre Ausgaben zu rechtfertigen.

Greg Jensen von Bridgewater beschreibt den KI-Boom als Eintritt in eine riskantere Phase, geprägt von rasant steigenden Investitionen in Infrastruktur und einer stärkeren Abhängigkeit von externen Finanzierungen. Große Tech-Unternehmen wie Alphabet, Amazon, Meta und Microsoft sollen 2026 rund 650 Milliarden Dollar in KI-Infrastruktur investieren, nach 410 Milliarden Dollar im Jahr 2025 – eine Entwicklung, die Investoren gleichermaßen begeistert und beunruhigt. Einige werden vorsichtiger, was die Nachhaltigkeit dieser Ausgabenwelle betrifft.

Jensen merkt an, dass die Nachfrage nach Rechenleistung weiterhin das Angebot übersteigt, was Hyperscaler zu aggressiven Investitionen antreibt. Ist Nvidias Ausblick robust, wird das die Erzählung stärken, dass die Nachfrage weiterhin das Angebot übertrifft. Jegliche Anzeichen von Zögern könnten jedoch Sorgen über ein nachlassendes Wachstum auslösen.

Der Markt diskutiert nun, wie weit Nvidia noch wachsen kann, wie reibungslos die Expansion verläuft, wie nachhaltig die Margen sind und wie lange Hyperscaler dieses Tempo bei Investitionen beibehalten – insbesondere, da maßgeschneiderte Chips immer verbreiteter werden. Bis diese Fragen geklärt sind, könnte Nvidias Aktie stagnieren, selbst wenn die Fundamentaldaten stark sind.

Nick Giorgi von Alpine Macro sagte gegenüber Reuters, CEO Jensen Huang müsse Vertrauen in Nvidias Kunden demonstrieren – eine bedeutende Erwartung an einen Chip-Hersteller. Hyperscaler-Aktien stehen unter Druck, weil die Renditen auf Investitionen angezweifelt werden, und Nvidias Kommentare werden als Gradmesser für die Investitionsbereitschaft dieser Kunden gesehen.

Für Privatanleger ist der Einsatz klar. Zacks-Strategist Andrew Rocco schrieb, dass Nvidias Quartalsbericht angesichts der Marktkapitalisierung von 4,6 Billionen Dollar und der dominanten Stellung im KI-Sektor vermutlich zum meistbeachteten Bericht der Saison wird. Auch wenn die Größe einige Anleger zögern lässt, argumentiert Rocco, dass Nvidias starke Fundamentaldaten und die Historie, Schätzungen zu übertreffen, darauf hindeuten, dass die Wachstumsgeschichte noch lange nicht vorbei ist.

Rocco fügt hinzu, dass das anschließende Earnings Call Einblicke in die gesamten KI-Ausgaben und die Gesundheit von Nvidias Partnern geben wird. Zacks‘ „Was zu beobachten ist“-Liste läuft auf das gleiche Erwartungs-Laufband hinaus: Investoren wollen die Gewissheit, dass Hyperscaler-Ausgaben anhalten, zusammen mit einer überzeugenden Vision für die Zukunft.

Sogar die Mainstream-Berichterstattung über Nvidias mögliche Kursentwicklung spricht inzwischen von einer KI-Blase. Seit dem Hoch Ende Oktober ist die Aktie um etwa 8 % gefallen, da die Angst vor einer möglichen Blase – und die unvorhersehbare Wirtschaft – weiterbestehen. Der Markt ist nervös, stark investiert und bereit, beim kleinsten Anzeichen von weniger als spektakulären Ergebnissen zu verkaufen.

Herausforderungen am Nadelöhr der Lieferkette

Starke Nachfrage kann sich dennoch fragil anfühlen, wenn sich Lieferengpässe, die Verhandlungsmacht der Kunden und zunehmender Wettbewerb überlagern.

Nvidias Erfolg ist eng mit Komponenten verbunden, die das Unternehmen nicht selbst herstellt, wie beispielsweise High-Bandwidth Memory. Chey Tae-won, Chairman der SK Group, hat sich verpflichtet, die Produktion von KI-spezifischen HBM-Chips zu erhöhen und die Investitionen bei SK Hynix zu steigern. Wenn sich das HBM-Angebot verbessert, wird es für Nvidia einfacher, seine Prognosen zu erreichen; andernfalls werden die Prognosen eher zu einer Frage der Logistik als der Nachfrage.

Auch der Einfluss der Kunden nimmt zu. Nvidias mehrjährige Vereinbarung, Meta mit Millionen von KI-Chips zu beliefern, zeigt eine starke Nachfrage, verdeutlicht aber auch, dass Hyperscaler Alternativen entwickeln. Der Deal umfasst Blackwell- und Rubin-Chips sowie Nvidias Grace- und Vera-CPUs, aber Meta arbeitet auch an eigenen KI-Chips und prüft Googles TPUs. Nvidias Strategie: Die eigene Plattform unentbehrlich machen und so Alternativen unattraktiv erscheinen lassen.

„Meta hat Vera bereits für einige Workloads getestet“, sagte Ian Buck, Leiter von Nvidias Hyperscale- und High-Performance-Computing-Sparte, „und die Ergebnisse sind sehr vielversprechend.“

Diese Kundenzentrierung birgt jedoch Risiken. Meta soll einer von vier Kunden sein, die im letzten Quartal für 61 % von Nvidias Umsatz verantwortlich waren. Wenn sich die Ausgabenbasis verbreitert, könnte diese Konzentration vorübergehend sein; andernfalls verschafft sie wenigen Großkunden erhebliche Verhandlungsmacht.

Investoren sind zudem vorsichtig bei komplexen, wenig transparenten Deals zwischen KI-Entwicklern und Infrastruktur-Anbietern sowie bei der wachsenden Abhängigkeit von externem Kapital. In einem nervösen Markt können solche Arrangements als Stärke oder Schwäche gewertet werden.

Gleichzeitig wächst der KI-Sektor auch jenseits von Nvidia. Gil Luria von D.A. Davidson stellte kürzlich fest, dass Nvidia möglicherweise nicht mehr das einzige Marktbarometer ist, da der Fokus auf andere KI-Führer und verwandte Unternehmen wie Alphabet, Broadcom sowie Speicher- und Optik-Chip-Hersteller wandert – und der Wettbewerb durch maßgeschneiderte Chips wie Googles TPUs zunimmt. Luria weist zudem darauf hin, dass 2026 den Höhepunkt der KI-Investitionen markieren könnte.

Doch ein Höhepunkt bedeutet nicht zwangsläufig einen drastischen Rückgang – es könnte einfach langsameres Wachstum bedeuten, was die Bewertung von Nvidias zukünftigen Prognosen beeinflussen würde.

Und dann bleibt da die anhaltende Unsicherheit mit China. China bleibt ein Unsicherheitsfaktor, unabhängig von der Nachfrageentwicklung. Peking hat Bestellungen für Nvidias H200-Chips gestoppt, und Zollbehörden sollen Lieferungen blockieren – selbst bei einigen Genehmigungen aus den USA. Das erinnert Investoren daran, dass Nachfrage irrelevant ist, wenn die Produkte nicht geliefert werden können. Jede Neuigkeit zu Lieferungen nach China oder umgeleitete Nachfrage wird genau verfolgt.

Was steht in dieser Berichtssaison auf dem Spiel?

Letztlich geht es bei Nvidias bevorstehenden Quartalszahlen weniger darum, erneut ein Rekordquartal vorzulegen – das wird weithin erwartet – sondern vielmehr darum, ob das Unternehmen eine zukunftsorientierte Geschichte präsentieren kann, die alle Sorgen des Marktes adressiert: eine Prognose, die Beschleunigung signalisiert, eine Wachstumsstory, die nachhaltig wirkt, scheinbar sichere Margen und eine robuste Nachfrage, auch wenn große Kunden Alternativen aufbauen. Wenn nach dem Earnings Call noch Fragen offenbleiben, bietet erst die GTC-Konferenz von Nvidia Mitte März die nächste Gelegenheit für Klarheit, wenn das Unternehmen seine Roadmap aktualisiert und der Markt seinen Ausblick neu bewertet.

Wenn Nvidias Prognose für April das neue, höhere Ausgangsniveau erreicht oder übertrifft, wird das die Erzählung stärken, dass die Nachfrage weiterhin das Angebot übersteigt. Alles andere als herausragend könnte Investoren jedoch veranlassen, den Fokus auf den nächsten potenziellen Gewinner im KI-Sektor zu richten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Options Income Daily: CRWV, ORCL, RKLB und mehr

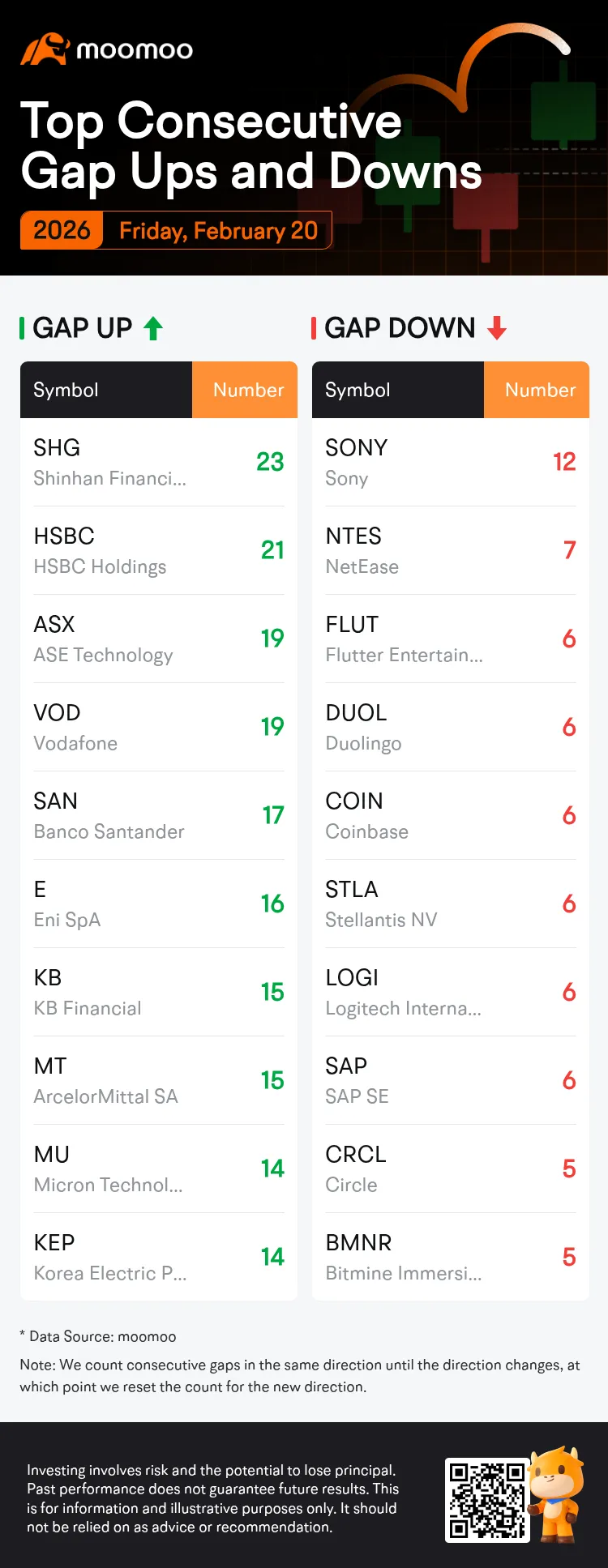

Top-Gap-Ups und -Downs am Freitag: WMT, ORCL, NVO und mehr