Enviris (NYSE:NVRI) Umsatz im vierten Quartal 2025 übertrifft die Schätzungen

Das Stahl- und Abfallwirtschaftsunternehmen Enviri (NYSE:NVRI)

Ist jetzt der richtige Zeitpunkt, Enviri zu kaufen?

Enviri (NVRI) Q4 CY2025 Highlights:

- Umsatz: 556,4 Millionen US-Dollar vs. Analystenschätzungen von 550,9 Millionen US-Dollar (im Jahresvergleich unverändert, 1 % übertroffen)

- Bereinigtes EPS: -0,17 US-Dollar vs. Analystenschätzungen von -0,23 US-Dollar (25 % besser)

- Bereinigtes EBITDA: 70,13 Millionen US-Dollar vs. Analystenschätzungen von 65,13 Millionen US-Dollar (12,6 % Marge, 7,7 % besser)

- Operative Marge: -6 %, entspricht dem gleichen Quartal des Vorjahres

- Free Cash Flow betrug -10,46 Millionen US-Dollar, nach 1,80 Millionen US-Dollar im gleichen Quartal des Vorjahres

- Börsenwert: 1,54 Milliarden US-Dollar

„2025 war ein transformatives Jahr für Enviri, das in einer soliden finanziellen Performance im vierten Quartal gipfelte“, sagte Enviri Chairman und CEO Nick Grasberger.

Unternehmensüberblick

Nachdem Enviri (NYSE:NVRI) im 19. Jahrhundert die erste Indoor-Eisbahn Amerikas gekühlt hatte, bietet das Unternehmen heute Dienstleistungen im Bereich Stahl- und Abfallwirtschaft an.

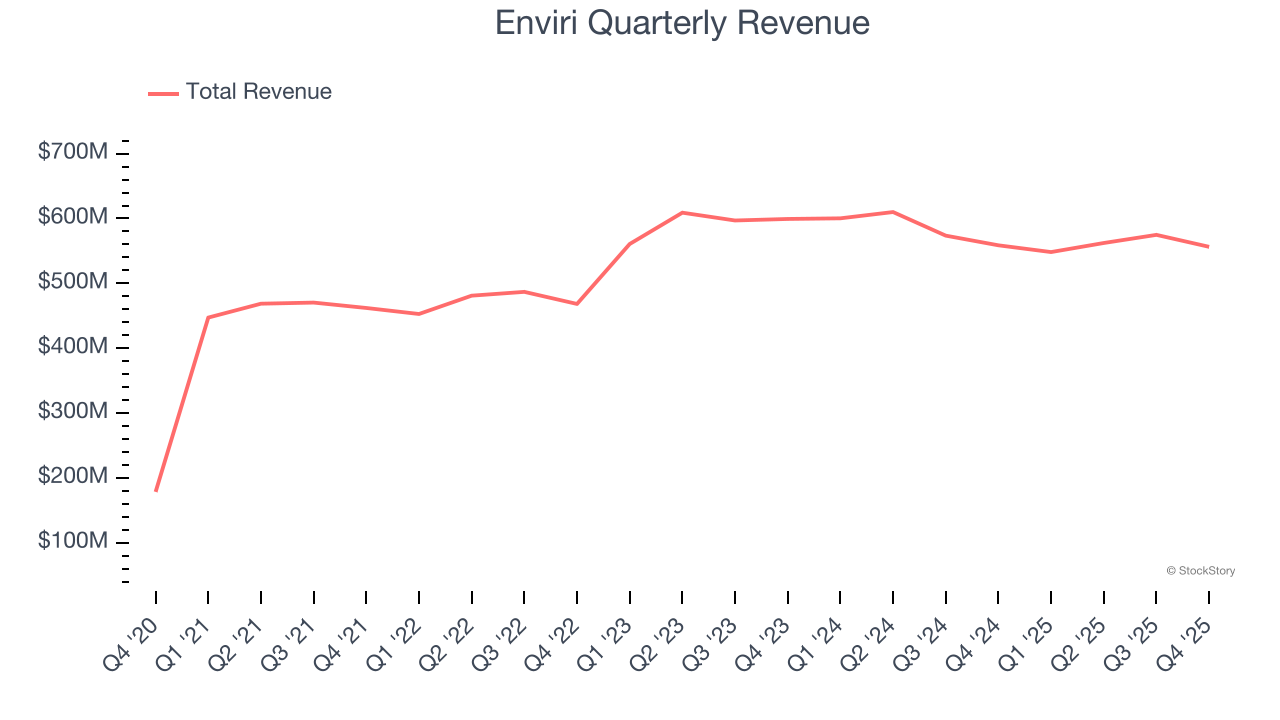

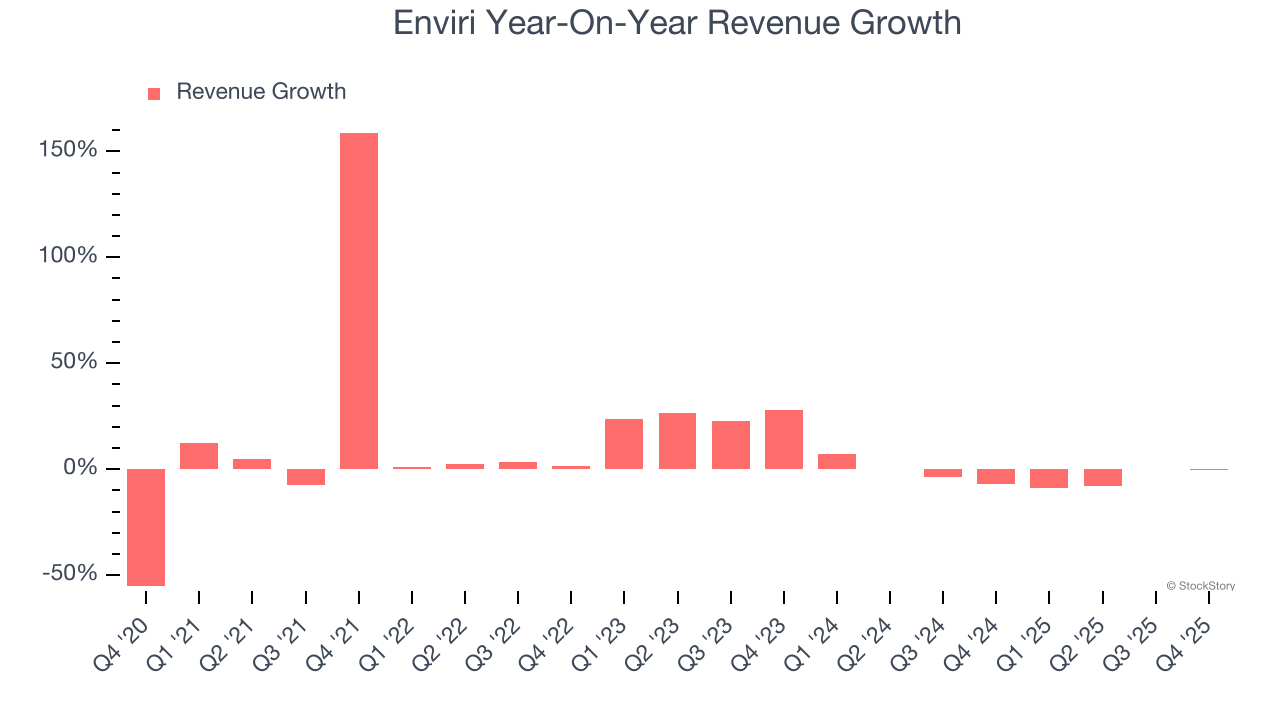

Umsatzwachstum

Die langfristige Umsatzentwicklung eines Unternehmens kann ein Indikator für dessen Gesamtqualität sein. Jedes Unternehmen kann kurzfristige Erfolge haben, aber die besten Unternehmen wachsen über Jahre hinweg nachhaltig. Enviris jährliches Umsatzwachstum von 7,9 % in den letzten fünf Jahren war solide. Das Wachstum lag leicht über dem Durchschnitt der Industriebranche und zeigt, dass die Angebote des Unternehmens bei den Kunden Anklang finden.

Wir bei StockStory legen den größten Wert auf langfristiges Wachstum, aber innerhalb der Industriebranche kann ein Rückblick auf fünf Jahre Konjunkturzyklen, Branchentrends oder neue Impulse wie einen Vertragsgewinn oder eine erfolgreiche Produktlinie übersehen. Die jüngste Entwicklung von Enviri stellt eine starke Abkehr vom Fünfjahrestrend dar, da die Umsätze in den letzten zwei Jahren um durchschnittlich 2,7 % pro Jahr zurückgegangen sind.

In diesem Quartal lag Enviris Umsatz von 556,4 Millionen US-Dollar im Jahresvergleich unverändert, übertraf jedoch die Schätzungen der Wall Street um 1 %.

Für die Zukunft erwarten Analysten auf der Verkaufsseite ein Umsatzwachstum von 2,3 % in den nächsten 12 Monaten. Diese Prognose impliziert, dass neue Produkte und Dienstleistungen für ein besseres Umsatzwachstum sorgen sollen, bleibt jedoch unter dem Branchendurchschnitt.

Das Buch „Gorilla Game“ aus dem Jahr 1999 sagte die Dominanz von Microsoft und Apple in der Tech-Branche voraus, noch bevor sie eintrat. Das Grundprinzip? Die Plattform-Gewinner frühzeitig identifizieren. Heute werden Unternehmenssoftwareanbieter, die generative KI integrieren, zu den neuen „Gorillas“.

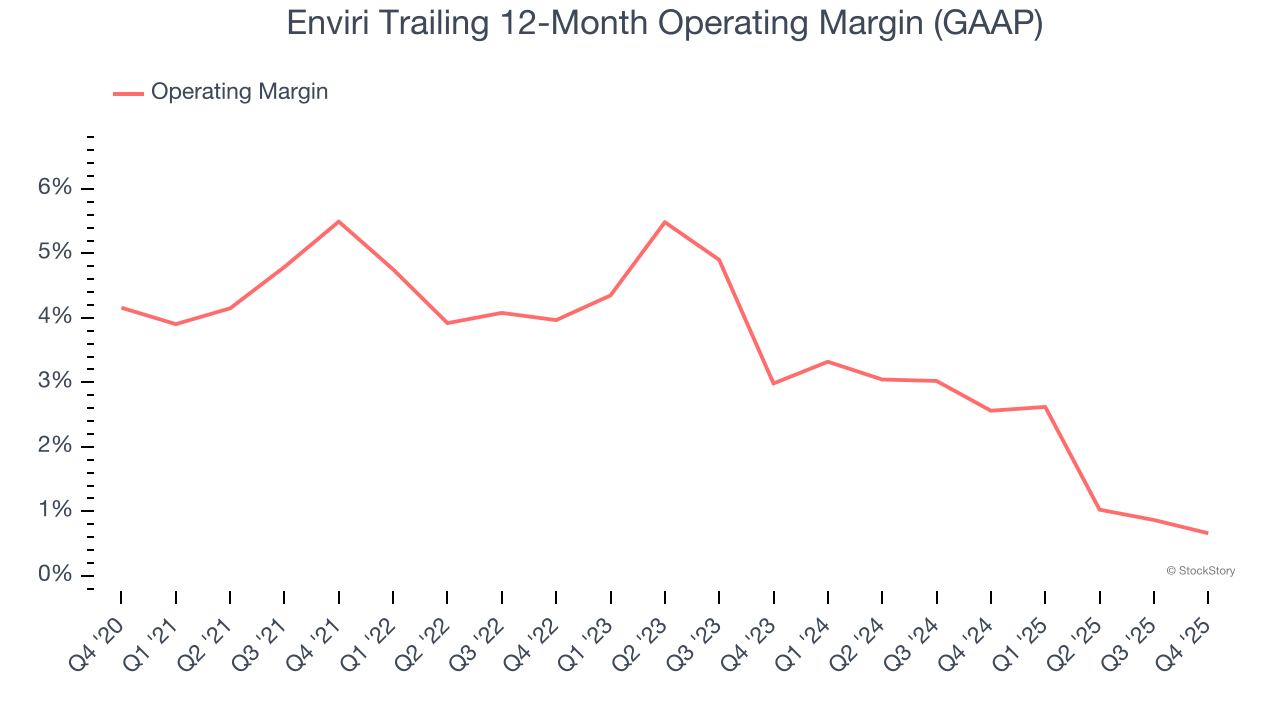

Operative Marge

Die operative Marge ist eine der besten Kennzahlen für Profitabilität, da sie zeigt, wie viel Geld ein Unternehmen nach Beschaffung und Herstellung seiner Produkte, deren Vermarktung und Vertrieb sowie – und das ist besonders wichtig – der Weiterentwicklung durch Forschung und Entwicklung übrig behält.

Enviri war in den letzten fünf Jahren profitabel, wurde jedoch durch hohe Kosten gebremst. Die durchschnittliche operative Marge von 3 % war für ein Industrieunternehmen schwach. Dieses Ergebnis überrascht nicht, da die Bruttomarge bereits niedrig war.

Betrachtet man die Entwicklung der Profitabilität, ist Enviris operative Marge in den letzten fünf Jahren um 4,8 Prozentpunkte gesunken. Das wirft Fragen hinsichtlich der Kostenstruktur auf, denn das Umsatzwachstum hätte dazu führen sollen, dass die Fixkosten besser verteilt und die Profitabilität gesteigert wird. Enviris Performance war, egal wie man es betrachtet, schwach – die Kosten stiegen und konnten nicht an die Kunden weitergegeben werden.

Im vierten Quartal erzielte Enviri eine operative Marge von minus 6 %, was dem gleichen Quartal des Vorjahres entspricht. Dies deutet darauf hin, dass die Kostenstruktur zuletzt stabil war.

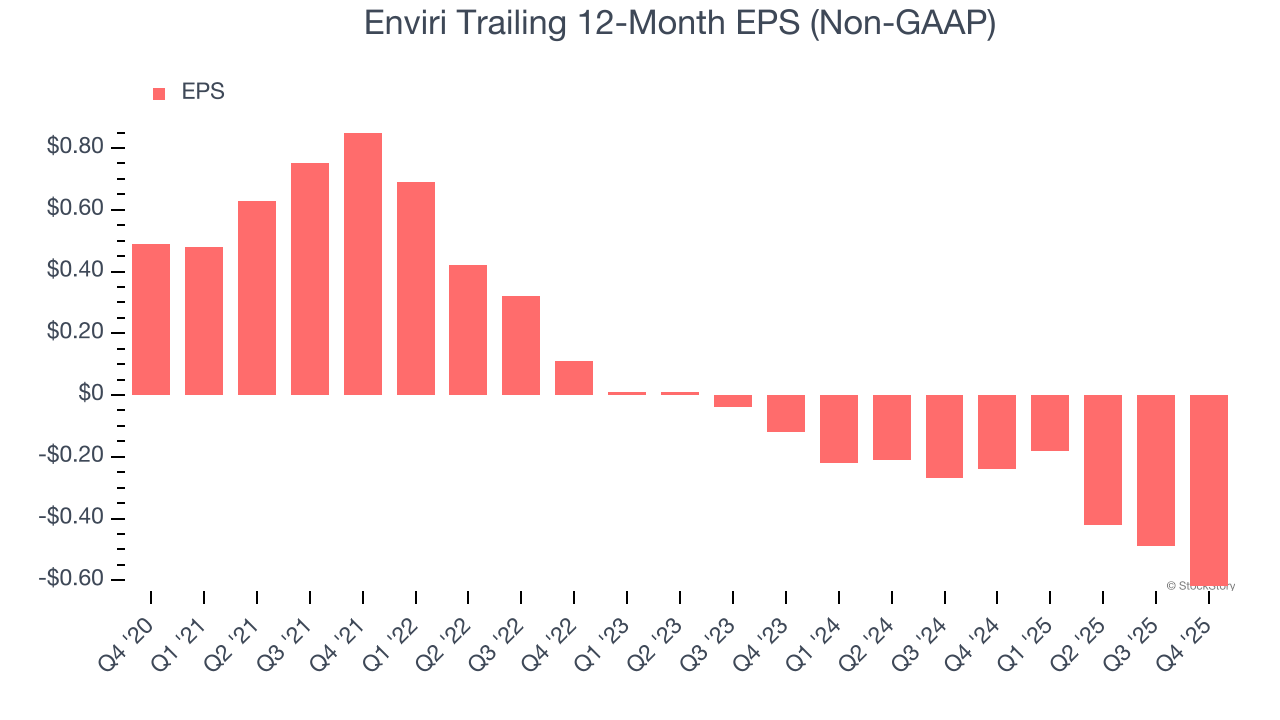

Gewinn je Aktie

Wir verfolgen die langfristigen Veränderungen beim Gewinn je Aktie (EPS) aus denselben Gründen wie das langfristige Umsatzwachstum. Im Vergleich zum Umsatz zeigt sich beim EPS jedoch, ob das Wachstum auch profitabel ist.

Leider verzeichnete Enviri in den letzten fünf Jahren einen jährlichen EPS-Rückgang von 26,7 %, während der Umsatz um 7,9 % stieg. Das zeigt, dass das Unternehmen auf Basis jeder Aktie weniger profitabel wurde, je mehr es wuchs.

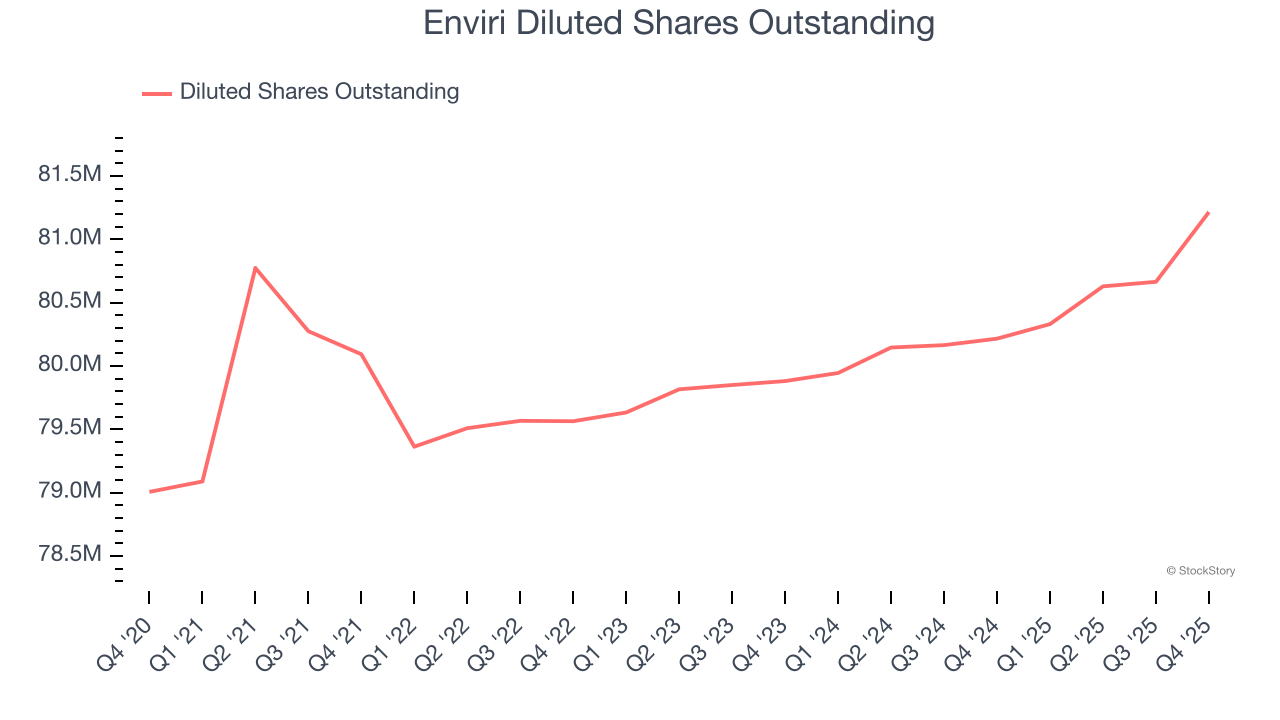

Wir können einen genaueren Blick auf Enviris Gewinne werfen, um die Ursachen der Entwicklung besser zu verstehen. Wie bereits erwähnt, war die operative Marge in diesem Quartal stabil, ist aber in den letzten fünf Jahren um 4,8 Prozentpunkte gesunken. Zudem ist die Anzahl der Aktien um 2,8 % gestiegen, was bedeutet, dass das Unternehmen nicht nur weniger effizient mit seinen Betriebskosten umging, sondern auch die Aktionäre verwässerte.

Wie beim Umsatz analysieren wir das EPS auch über einen jüngeren Zeitraum, da dies Hinweise auf neue Entwicklungen oder Trends geben kann.

Für Enviri bedeuten die zweijährigen jährlichen EPS-Rückgänge von 127 %, dass das Unternehmen weiterhin unterdurchschnittlich abschneidet. Diese Ergebnisse waren in jeder Hinsicht schlecht.

Im vierten Quartal meldete Enviri ein bereinigtes EPS von minus 0,17 US-Dollar, nach minus 0,04 US-Dollar im gleichen Quartal des Vorjahres. Trotz des Rückgangs im Jahresvergleich wurde die Analystenerwartung deutlich übertroffen. Für die nächsten 12 Monate erwartet die Wall Street, dass Enviri seine Verluste beim Gewinn je Aktie verringern kann. Analysten prognostizieren, dass sich das EPS für das Gesamtjahr von minus 0,62 US-Dollar auf minus 0,29 US-Dollar verbessern wird.

Zentrale Erkenntnisse aus Enviris Q4-Ergebnissen

Es war erfreulich zu sehen, dass Enviri die EPS-Erwartungen der Analysten in diesem Quartal übertroffen hat. Auch das EBITDA lag deutlich über den Schätzungen der Wall Street. Insgesamt denken wir, dass dieses Quartal einige wichtige positive Aspekte aufwies. Die Aktie blieb nach der Veröffentlichung mit 19,11 US-Dollar unverändert.

Sollte man die Aktie kaufen oder nicht? Bei dieser Entscheidung ist es wichtig, die Bewertung, die Geschäftsqualität sowie die Entwicklungen des letzten Quartals zu berücksichtigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen