Sollten Sie Target-Aktien vor dem Ergebnisbericht für das vierte Quartal kaufen, halten oder verkaufen?

Target Corporation nähert sich den Q4-Ergebnissen 2025: Was sollten Anleger tun?

Da Target Corporation (TGT) am 3. März vor Börsenöffnung die Ergebnisse des vierten Quartals des Geschäftsjahres 2025 bekanntgeben wird, überlegen Anleger, ob jetzt der richtige Zeitpunkt ist, Aktien zu kaufen oder ihre aktuellen Positionen beizubehalten.

Target hat sich dank seines breit aufgestellten Geschäftsansatzes und seiner starken Omnichannel-Präsenz als bedeutender Akteur im Einzelhandel etabliert. Da der Termin für die Ergebnisveröffentlichung näher rückt, ist es wichtig, die Hauptfaktoren zu bewerten, die die Performance von Target beeinflussen könnten, und zu bestimmen, ob die Aktie vor dem Bericht eine überzeugende Gelegenheit bietet.

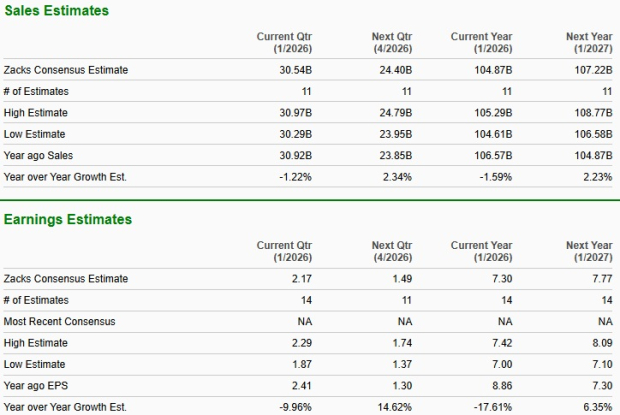

Analysten prognostizieren derzeit für Targets Q4 einen Umsatz von 30,54 Milliarden US-Dollar, was einem Rückgang von 1,2 % im Vergleich zum Vorjahreszeitraum entspricht. Die Konsensschätzung für den Quartalsgewinn pro Aktie ist im vergangenen Monat um einen Cent auf 2,17 US-Dollar gestiegen, markiert jedoch immer noch einen Rückgang von 10 % gegenüber dem Vorjahresquartal. In den letzten vier Quartalen lag die durchschnittliche negative Gewinnüberraschung bei Target bei 3,4 %. Im jüngsten Quartal übertraf das Unternehmen jedoch die Erwartungen um 1,1 %.

Bildquelle: Zacks Investment Research

Q4-Gewinnausblick: Einblicke aus dem Zacks-Modell

Da die Bekanntgabe der Ergebnisse bevorsteht, möchten Investoren wissen, ob Target die Erwartungen übertreffen oder verfehlen wird. Laut dem Zacks-Modell gibt es keinen klaren Hinweis darauf, dass Target in diesem Quartal einen Gewinnüberraschung liefern wird. Normalerweise erhöht eine positive Earnings ESP in Kombination mit einem Zacks Rank von #1 (Strong Buy), #2 (Buy) oder #3 (Hold) die Wahrscheinlichkeit einer Gewinnüberraschung. Target hält jedoch derzeit einen Zacks Rank #2, weist aber eine Earnings ESP von -2,24 % auf, was keinen starken Hinweis auf eine Gewinnüberraschung liefert. Anleger können den Earnings ESP Filter nutzen, um Aktien mit dem besten Potenzial vor der Veröffentlichung der Ergebnisse zu identifizieren.

Targets Kurs-, Konsens- und EPS-Überraschungstrends

Weitere Details finden Sie im Target Kurs-Konsens-EPS-Überraschung-Diagramm und im aktuellen Target Corporation-Kurs.

Wichtige Treiber und Herausforderungen für Targets Q4-Ergebnisse

Trotz eines schwierigen Einzelhandelsumfelds hat das integrierte Geschäftsmodell von Target wahrscheinlich die Q4-Performance unterstützt. Das einzigartige Markenportfolio und der starke Ruf des Unternehmens helfen ihm, sich insbesondere während der wichtigen Feiertagssaison abzuheben. Targets Fokus auf trendige und designorientierte Waren hat wahrscheinlich die Kernkundschaft eingebunden.

- Initiativen wie die Umwandlung von Hardlines in Fun 101, der erneute Fokus auf die Kategorien Home und Baby sowie ein schnelleres Tempo bei der Einführung neuer Produkte haben wahrscheinlich das Feiertagsgeschäft angekurbelt.

- Targets Omnichannel-Dienste, darunter Same-Day-Optionen wie Drive Up und Target Circle 360, sowie die Erweiterung des Marktplatzes durch Target Plus und digitale Werbung über Roundel, haben wahrscheinlich positiv beigetragen.

- Investitionen in künstliche Intelligenz für das Warenmanagement, eine bessere Lagerverwaltung und Verbesserungen bei der Auftragsabwicklung sollen die Warenverfügbarkeit, Personalisierung und Geschwindigkeit erhöhen.

- Verbesserte Bestandsdisziplin und reduzierte Schwundraten könnten dazu beigetragen haben, die betriebliche Effizienz aufrechtzuerhalten und die Margen in einer sehr wettbewerbsintensiven Saison zu schützen.

Andauernde Herausforderungen wie Zölle und vorsichtiges Konsumverhalten – insbesondere in nicht lebensnotwendigen Kategorien – könnten jedoch das Wachstum begrenzt haben. Weniger Besucher in den Filialen, kleinere Warenkörbe und aggressive Werbeaktionen in der gesamten Branche dürften die Produktivität des Verkaufs beeinträchtigt haben. Erhöhte Preisnachlässe und intensiver Wettbewerb bei den Preisen dürften die Margen belastet haben, sodass es Targets Strategien schwerfiel, die schwächere Nachfrage vollständig auszugleichen.

Die Prognosen für das Quartal umfassen einen Rückgang der Transaktionszahlen um 2,2 % und einen Rückgang des durchschnittlichen Transaktionswerts um 0,6 %, was zu einem erwarteten Rückgang der vergleichbaren Umsätze um 2,8 % führt.

Bewertung von Targets Bewertung

Targets Aktien werden derzeit mit einem deutlichen Abschlag gegenüber der breiteren Einzelhandelsbranche – Discount Stores – gehandelt. Mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) von 14,92 für die nächsten 12 Monate liegt Targets Bewertung deutlich unter dem Branchendurchschnitt von 33,48, was darauf hindeutet, dass die Aktie derzeit unterbewertet sein könnte.

Bildquelle: Zacks Investment Research

Im Vergleich zu anderen großen Einzelhändlern erscheint Targets Bewertung noch attraktiver. Costco (COST) wird mit einem erwarteten KGV von 47,15 gehandelt, Walmart (WMT) mit 43,09 und Ross Stores (ROST) mit 28,09 – allesamt deutlich über dem Multiple von Target.

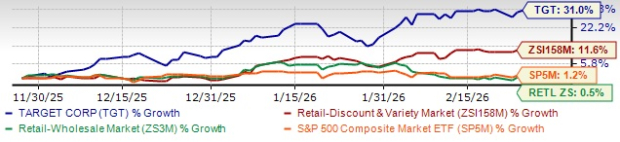

Aktienperformance: Target vs. Branchenkollegen

In den letzten drei Monaten ist der Aktienkurs von Target um 31 % gestiegen und hat damit den Branchenzuwachs von 11,6 % deutlich übertroffen. Im gleichen Zeitraum sind der Einzelhandelssektor (Retail-Wholesale) und der S&P 500 um lediglich 0,5 % bzw. 1,2 % gestiegen.

Bildquelle: Zacks Investment Research

Auch gegenüber wichtigen Konkurrenten hat Target besser abgeschnitten: Walmart-Aktien legten um 15,5 % zu, Ross Stores um 13,7 % und Costco konnte im gleichen Zeitraum 9,7 % gewinnen.

Bildquelle: Zacks Investment Research

Ist Target vor den Q4-Ergebnissen ein Kauf?

Target geht mit bemerkenswerten Stärken in die Q4-Ergebnisveröffentlichung, darunter ein vielfältiges Produktsortiment, wachsende digitale Fähigkeiten und operative Verbesserungen. Anhaltender Druck durch vorsichtiges Konsumverhalten, intensive Werbeaktionen und Margenherausforderungen könnten die Ergebnisse jedoch dämpfen.

Angesichts der relativ niedrigen Bewertung und der jüngsten Dynamik im Vergleich zu Wettbewerbern könnte Target für Anleger mit langfristigem Horizont eine attraktive Wahl sein. Bestehende Aktionäre sollten erwägen, ihre Positionen zu halten, um von potenziellem zukünftigen Wachstum und fortgesetztem strategischem Fortschritt zu profitieren.

Entdecken Sie Zacks' Top 10 Aktien für 2026

Es ist noch Zeit, auf die handverlesene Liste der Top 10 Aktien für 2026 von Zacks zuzugreifen, kuratiert von Research Director Sheraz Mian. Dieses Portfolio hat bemerkenswerte und konstante Renditen erzielt.

Seit seiner Einführung im Jahr 2012 bis November 2025 stiegen die Zacks Top 10 Aktien um +2.530,8 %, weit mehr als der S&P 500 mit +570,3 %.

Sheraz hat die besten 10 Aktien aus über 4.400 vom Zacks Rank abgedeckten Unternehmen für 2026 sorgfältig ausgewählt. Seien Sie unter den Ersten, die diese vielversprechenden Picks sehen.

Sehen Sie die neuen Top 10 Aktien >>

Weitere Ressourcen und kostenlose Berichte

Suchen Sie nach weiteren Investmentideen? Laden Sie Zacks' 7 beste Aktien für die nächsten 30 Tage kostenlos herunter: Holen Sie sich den kostenlosen Bericht hier.

- Target Corporation (TGT): Kostenlose Aktienanalyse

- Walmart Inc. (WMT): Kostenlose Aktienanalyse

- Costco Wholesale Corporation (COST): Kostenlose Aktienanalyse

- Ross Stores, Inc. (ROST): Kostenlose Aktienanalyse

Für weitere Einblicke und die neuesten Analysen besuchen Sie Zacks Investment Research.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

AUD/JPY handelt über 111,00 nach Abbau jüngster Verluste

Jupiter steigt nach Erholung um 17 % – Händler setzen weiterhin auf JUP-Rückgang