Opendoor oder Zillow: Welche Real-Estate-Tech-Aktie hat heute das größere Wachstumspotenzial?

Herausforderungen auf dem US-Immobilienmarkt und Strategien für digitale Immobilienunternehmen

Der amerikanische Immobilienmarkt steht weiterhin vor Herausforderungen aufgrund hoher Hypothekenzinsen und eines Mangels an verfügbaren Wohnungen, was für Online-Immobilienunternehmen ein komplexes Umfeld darstellt. In diesem Klima verfolgen Opendoor Technologies Inc. und Zillow Group, Inc. unterschiedliche Wege, um Marktanteile zu gewinnen und langfristiges Wachstum zu erzielen. Opendoor verfeinert seinen datengetriebenen, kapitalarmen Ansatz des Immobilienhandels mit der Initiative „Opendoor 2.0“, während Zillow in seine All-in-One-Wohnimmobilienplattform investiert, die Immobiliensuche, Finanzierung und Besichtigungen kombiniert. Investoren wägen ab, welche dieser Strategien die besten risikoadjustierten Renditen bieten könnte. Werfen wir einen genaueren Blick auf beide Unternehmen.

Warum Opendoor in Betracht ziehen?

Opendoor gewinnt mit seiner Transformation „Opendoor 2.0“ an Dynamik, wobei der Fokus auf einer Steigerung der Zahl der angekauften Immobilien, einer Verbesserung der Profitabilität pro Transaktion und einer Beschleunigung des Wiederverkaufsprozesses liegt. Im vierten Quartal 2025 steigerte Opendoor seine Hauskäufe gegenüber dem Vorquartal um 46 % und erwarb 1.706 Häuser – eine bedeutende Abkehr von der bisherigen Hochmargenstrategie. Das Unternehmen berichtete, dass die Akquisitionen im Oktober 2025 auf dem besten Weg sind, für diesen Monat die profitabelsten in der Unternehmensgeschichte zu werden, wobei mehr als die Hälfte dieser Immobilien bereits verkauft oder unter Vertrag sind und sich der Verkaufsprozess deutlich gegenüber den Vorjahren beschleunigt hat.

Innovation steht im Mittelpunkt des Fortschritts von Opendoor. Die Ausweitung des Cash Plus-Programms bietet Verkäufern mehr Optionen und verringert das finanzielle Risiko des Unternehmens. Opendoor Checkout, das inzwischen in 40 Bundesstaaten verfügbar ist, vereinfacht den Kaufprozess durch Hypothekenvorabgenehmigungen, Käuferschutz und digitale Abschlusswerkzeuge. Die Reichweite des Unternehmens erstreckt sich nun auf fast alle Hausbesitzer in den zusammenhängenden Vereinigten Staaten. Darüber hinaus nutzt Opendoor künstliche Intelligenz für Underwriting, Preisgestaltung und Betrieb, was die Konversionsraten, die Preisgenauigkeit und die Geschwindigkeit des Wiederverkaufs verbessert und gleichzeitig die Kosten senkt.

Opendoor hat zudem ein verbessertes Kostenmanagement demonstriert, wobei die fixen Betriebsausgaben und Infrastrukturkosten sowohl im Quartals- als auch im Jahresvergleich gesunken sind. Der Anteil der Häuser, die länger als 120 Tage auf dem Markt bleiben, ist ebenfalls zurückgegangen. Die Unternehmensführung bleibt weiterhin bestrebt, innerhalb der nächsten 12 Monate bis Ende 2026 eine positive bereinigte Nettogewinnprofitabilität zu erreichen.

Trotz dieser Verbesserungen spiegeln die kurzfristigen Finanzergebnisse von Opendoor weiterhin den Transformationsprozess wider, da das Unternehmen noch ältere Bestände abarbeitet. Die Umsätze im vierten Quartal gingen aufgrund eines geringeren Anfangsbestands und eines schnelleren Verkaufs von Altbeständen zurück, was auch die Beitragsspannen unter Druck setzte und das bereinigte EBITDA negativ hielt. Das Unternehmen rechnet im ersten Quartal mit weiteren Umsatzrückgängen, da der Bestand gemäß dem aktualisierten Modell wieder aufgebaut wird.

Warum Zillow in Betracht ziehen?

Zillow konzentriert sich auf den Ausbau seiner integrierten „Housing Super App“, um mehr vom Transaktionsprozess im Wohnimmobiliensektor – vom Kauf und Verkauf bis hin zur Vermietung und Finanzierung – abzudecken. Das Unternehmen stärkt die Verbindung zwischen Verbrauchern und Immobilienprofis und fügt neue Dienstleistungen hinzu, um sein Ökosystem zu erweitern und die Anzahl der Transaktionen zu erhöhen.

Im vierten Quartal 2025 wuchs das Residential-Segment von Zillow weiter, unterstützt durch eine bessere Performance von Premier Agent und verbesserte digitale Einkaufstools. Neue Funktionen wie KI-gestützte Suche, optimierte Besichtigungserlebnisse und verbesserte Partner-Integrationen sollen die Nutzerbindung und Konversionsraten steigern. Auch die Vermietungssparte von Zillow wächst, dank neuer Partnerschaften im Bereich Mehrfamilienhäuser und eines größeren Angebots an Inseraten.

Das Unternehmen baut seine Transaktionsfähigkeiten weiter aus, mit Wachstum bei Zillow Home Loans und einer besseren Integration von Finanzierung, Besichtigungen und Maklerdienstleistungen. Diese Maßnahmen sollen die Zahl der Transaktionen erhöhen, die innerhalb der Zillow-Plattform abgewickelt werden. Das Management konzentriert sich auf kontinuierliche Produktverbesserungen und operative Effizienz, um sowohl Partnern als auch Verbrauchern zugutezukommen.

Dennoch steht Zillow weiterhin vor einem schwierigen Marktumfeld, da Probleme mit der Erschwinglichkeit und schwankende Hypothekenzinsen das Transaktionsvolumen begrenzen. Während das Marktplatzmodell kapitalarm ist, wird das kurzfristige Umsatzwachstum durch die langsame Erholung des Gesamtmarktes begrenzt, sodass die Performance stark von einer Belebung des Immobiliensektors abhängt.

Vergleich der Zacks Konsensprognosen für Opendoor und Zillow

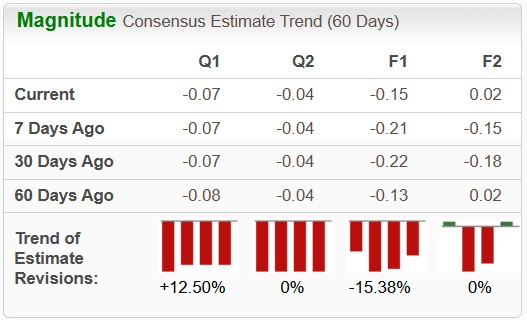

Laut Zacks werden die prognostizierten Umsätze von Opendoor für 2026 im Jahresvergleich um 1,5 % sinken, aber der Gewinn je Aktie soll um 42,3 % steigen. In den letzten zwei Monaten sind die Gewinnprognosen für Opendoor im Jahr 2026 um 15,4 % gesunken.

Opendoor Gewinnschätzungs-Trend

Bildquelle: Zacks Investment Research

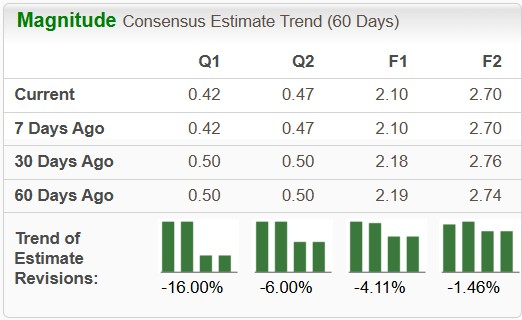

Für Zillow prognostiziert Zacks einen Umsatzanstieg von 15,1 % und einen Gewinnanstieg je Aktie von 28,1 % für 2026. Allerdings sind die Gewinnschätzungen für Zillow in den letzten 60 Tagen um 4,1 % gesunken.

Zillow Gewinnschätzungs-Trend

Bildquelle: Zacks Investment Research

Aktienperformance und Bewertung: Opendoor vs. Zillow

Im vergangenen Jahr ist der Aktienkurs von Opendoor um 278,3 % gestiegen und hat damit sowohl den breiteren Technologiesektor als auch den S&P 500 deutlich übertroffen. Im Gegensatz dazu ist die Aktie von Zillow um 38,9 % gefallen und hat damit schlechter abgeschnitten als Wettbewerber und der Gesamtmarkt.

Einjährige Kursentwicklung: Opendoor und Zillow

Bildquelle: Zacks Investment Research

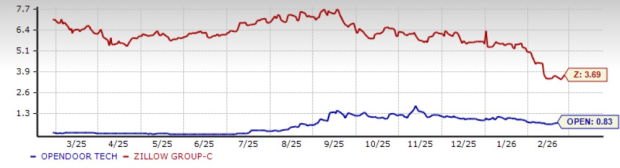

Opendoor wird derzeit mit einem vorausschauenden Kurs-Umsatz-Verhältnis (KUV) von 0,83 für die nächsten 12 Monate bewertet, was deutlich unter dem Branchendurchschnitt von 3,87 liegt. Das vorausschauende KUV von Zillow liegt im gleichen Zeitraum bei 3,69.

Vorausschauende 12-Monats-KUVs: Opendoor und Zillow

Bildquelle: Zacks Investment Research

Zusammenfassung und Ausblick

Opendoor hebt sich als die aggressivere Wachstumschance hervor, dank der Ausweitung der Akquisitionsbemühungen, eines breiteren Produktangebots und des Fokus auf die Verbesserung der Gewinnmargen im Rahmen der „Opendoor 2.0“-Strategie. Der disziplinierte Underwriting-Ansatz und schnellere Wiederverkäufe könnten die operative Hebelwirkung erhöhen, sobald sich der Immobilienmarkt stabilisiert.

Zillow hingegen profitiert von seinem kapitalarmen Geschäftsmodell, vielfältigen Einnahmequellen und der integrierten Plattform. Die höhere Bewertung und die Abhängigkeit von einer Markterholung könnten das kurzfristige Aufwärtspotenzial jedoch im Vergleich zu Wettbewerbern begrenzen.

Angesichts der aktuellen Bewertungslücke und der höheren Sensibilität von Opendoor für Markterholungen könnte Opendoor besser positioniert sein, um bei einer Erholung des Immobilienmarktes starke Renditen zu liefern.

Sowohl Opendoor als auch Zillow haben derzeit ein Zacks Rank #3 (Hold).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Dollar steigt, während sich Investoren auf die Auswirkungen des Konflikts vorbereiten

Die Luftfrachtpreise werden voraussichtlich aufgrund des sich verschärfenden Iran-Konflikts stark ansteigen.