Der Wert von Intel hat sich in einem Jahr verdoppelt: Ist jetzt der richtige Zeitpunkt zum Kauf?

Intels Aktienperformance übertrifft die Branchenkollegen

Im letzten Jahr konnte die Intel Corporation (INTC) ihren Aktienkurs um 100,6% steigern und übertraf damit die Entwicklung in der gesamten Halbleiterbranche, die ein Wachstum von 51,6% verzeichnete. Die Gewinne von Intel liegen zudem über denen des Zacks Computer & Technology Sektors sowie des S&P 500.

Bildquelle: Zacks Investment Research

Vergleich von Intel mit NVIDIA und AMD

Während Intel im Vergleich zu NVIDIA Corporation (NVDA) eine bessere Rendite erzielt hat, liegt das Unternehmen hinter Advanced Micro Devices (AMD) zurück. Im gleichen Zeitraum stieg der Aktienkurs von AMD um 103,8%, während NVIDIA ein Plus von 55,3% verzeichnete.

Wachstum getrieben durch KI und Produktentwicklung

Intels starke Performance wird durch die hohe Nachfrage im Bereich Data Center und AI angetrieben. Das Unternehmen meldete das schnellste Wachstum von Quartal zu Quartal in diesem Segment, mit einem Umsatz von 4,7 Milliarden US-Dollar – eine sequenzielle Steigerung um 15% – und einer operativen Marge von 26,4%. Diese Dynamik ist vor allem auf die Beliebtheit der Xeon-Serverprozessoren zurückzuführen, darunter Granite Rapids, Emerald Rapids und Sapphire Rapids.

Laut Grand View Research wurde der Markt für KI-Infrastruktur im Jahr 2024 auf 223,45 Milliarden US-Dollar bewertet und soll bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 30,4% expandieren. Mit seiner umfassenden Produktpalette ist Intel bestens positioniert, um von diesem raschen Marktwachstum zu profitieren.

Der Anstieg von KI-Clustern erhöht die Nachfrage nach High-Bandwidth-Interconnects und stärkt Intels Custom-ASIC-Geschäft. Der ASIC-Sektor des Unternehmens verzeichnete im Jahr 2025 ein Wachstum von mehr als 50%, mit einer sequenziellen Zunahme von 26%, und überschritt im vierten Quartal eine annualisierte Umsatzrate von 1 Milliarde US-Dollar. Diese Diversifizierung jenseits der Xeon-Prozessoren ist ein positives Zeichen für Intels Zukunft.

Auch die Client Computing Group von Intel verzeichnet eine positive Entwicklung, bedingt durch eine steigende Nachfrage nach KI-gestützten PCs. Die Auslieferung von KI-PCs stieg im vierten Quartal gegenüber dem Vorjahr um 16%, und Intels KI-Chips treiben inzwischen mehr als 200 Notebook-Modelle an. Der Markt für KI-PCs dürfte mit der beschleunigten digitalen Transformation verschiedener Branchen weiter wachsen. Die fortschrittlichen Core Ultra Series 3-Prozessoren von Intel sind bestens aufgestellt, um dieses Wachstum zu nutzen.

Außerdem ist Intel eine mehrjährige strategische Partnerschaft mit SambaNova eingegangen, einem führenden Anbieter von KI-Inferenzplattformen und Hardware. Diese Zusammenarbeit soll leistungsstarke, kostengünstige KI-Inferenzlösungen schaffen, die auf Intel Xeon-Infrastruktur basieren.

Effizientes Kostenmanagement und organisatorische Straffungen haben ebenfalls zu einer erhöhten Rentabilität und zu einem verbesserten Cashflow beigetragen. Im Jahr 2025 erzielte Intel einen operativen Cashflow von 9,7 Milliarden US-Dollar, verglichen mit 8,29 Milliarden US-Dollar im Vorjahr, und meldete für das vierte Quartal einen bereinigten freien Cashflow von 2,2 Milliarden US-Dollar.

Herausforderungen: Intensiver Wettbewerb und Handelshemmnisse

Die Foundry-Abteilung von Intel belastet weiterhin das Umsatzwachstum insgesamt, wobei die Kosten für den 18A-Ramp-up die operativen Margen beeinträchtigen. Trotz staatlicher Unterstützung, Investitionen durch NVIDIA und den Bemühungen der Geschäftsführung, diesen Sektor zu wenden, bleibt die Erreichung der Rentabilität eine große Herausforderung.

Im Bereich KI-Inferenz steht Intel in scharfem Wettbewerb sowohl mit NVIDIA als auch mit AMD. NVIDIA’s Blackwell, H200, L40S und RTX Produkte überzeugen mit beeindruckender Geschwindigkeit und Effizienz für KI-Workloads in Cloud-, Workstation- und Data-Center-Umgebungen. AMD’s Instinct MI350 Series GPU hat neue Maßstäbe für generative KI und High-Performance-Computing in Rechenzentren gesetzt. Mit NVIDIA’s Marktdominanz und AMD’s starkem Momentum steht Intel auf beiden Märkten – KI und kommerzielle PCs – vor enormen Herausforderungen.

China machte im Jahr 2025 mehr als 24% des gesamten Umsatzes von Intel aus und ist damit der größte Markt des Unternehmens außerhalb der USA. Die Bemühungen Chinas, US-Chips durch inländische Alternativen zu ersetzen, haben die Umsatzprognosen von Intel in der Region jedoch negativ beeinflusst.

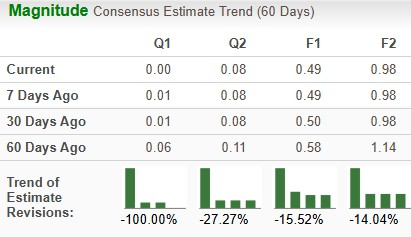

Aktuelle Trends bei Gewinnprognosen

Die Gewinnprognosen für Intel im Jahr 2025 wurden in den letzten zwei Monaten um 15,52% auf 0,49 US-Dollar pro Aktie nach unten korrigiert. Auch die Erwartungen für 2026 sanken um 14,04% auf 0,98 US-Dollar je Aktie.

Bildquelle: Zacks Investment Research

Intels Bewertung im Vergleich zur Branche

Aus Bewertungssicht werden Intels Aktien zu einem Kurs-Buchwert-Verhältnis von 1,8 gehandelt, was deutlich unter dem Branchendurchschnitt von 26,56 liegt. Dies deutet darauf hin, dass Intel derzeit sowohl gegenüber den Mitbewerbern als auch gegenüber seinem historischen Durchschnitt niedriger bewertet wird.

Bildquelle: Zacks Investment Research

Fazit: Ausblick für Intel

Intels Wachstum wird durch starke Leistungen im Rechenzentrum-Sektor und steigende Auslieferungen von KI-fähigen PCs vorangetrieben. Der Ausbau von KI-Infrastrukturen und zunehmende KI-Workloads dürften die weitere Verbreitung von Xeon-Serverprozessoren fördern. Das Engagement des Unternehmens für Innovation und effektives Kapitalmanagement sollte die Rentabilität und den Cashflow unterstützen. Dennoch sieht sich Intel im Bereich Server, Storage, kommerzielle PCs und Netzwerke einem erheblichen Wettbewerb gegenüber – und die nach unten korrigierten Gewinnprognosen spiegeln eine vorsichtige Investorenstimmung wider. Anhaltende geopolitische Spannungen und Tarifunsicherheiten stellen zusätzliche Risiken dar. Mit einem Zacks Rank #3 (Hold) befindet sich Intel in einer neutralen Position, und neue Investoren sollten vorsichtig vorgehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Welt steht am Rande eines „Fehlurteils“

Feinheiten der US-Staatsanleihen