BMY steigt in den letzten Monat um 11,4 %: Ist es Zeit zu kaufen, zu verkaufen oder zu halten?

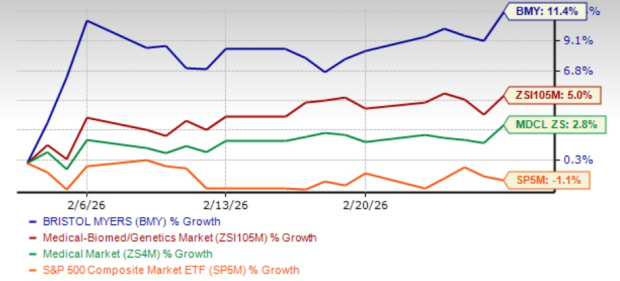

Bristol Myers Squibb Aktie übertrifft Branchenbenchmarks

Im vergangenen Monat sind die Aktien von Bristol Myers Squibb (BMY) um 11,4% gestiegen und haben sowohl die breite medizinisch-biomedizinische und Genetikbranche, die um 5% zulegte, als auch den gesamten Sektor und den S&P 500 Index übertroffen.

Die letzten Monate waren besonders günstig für BMY, dank starker Ergebnisse im vierten Quartal, die auf das wachsende Portfolio und einen deutlichen Anstieg des Anlegervertrauens zurückzuführen sind.

Marktentwicklung: BMY führt die Gruppe an

Diese anhaltende Aufwärtsdynamik hat dazu beigetragen, zuvor zurückhaltende Investoren zu gewinnen, die nun optimistischer bezüglich der Fähigkeit von BMY sind, die Auswirkungen der Generika-Konkurrenz auf die älteren Produkte zu bewältigen.

Vor diesem positiven Hintergrund schauen wir uns nun die Kernkennzahlen von BMY genauer an, um zu bestimmen, ob die Aktie weiterhin eine intelligente Investition bleibt.

Wachstumsportfolio treibt Umsatzsteigerung an

Das Wachstums-Portfolio von BMY umfasst wichtige Produkte wie Opdivo, Opdivo Qvantig, Orencia, Yervoy, Reblozyl, Camzyos, Breyanzi, Opdualag, Zeposia, Abecma, Sotyktu, Krazati und Cobenfy.

Die Immunonkologie-(IO)-Angebote des Unternehmens sowie Medikamente wie Camzyos, Breyanzi und Reblozyl sind die Haupttreiber des Umsatzes und machten gemeinsam 55% des Gesamtumsatzes im Jahr 2025 aus.

Opdivo, eine marktführende IO-Therapie, bleibt der größte Beitragsleister, wobei die Umsätze durch Zulassungen für neue Anwendungen und ansteigende Marktanteile bei der Erstlinienbehandlung von nicht-kleinzelligem Lungenkrebs gestärkt werden.

Die jüngste Zulassung von Opdivo Qvantig (Nivolumab und Hyaluronidase-nvhy) zur subkutanen Anwendung hat das IO-Portfolio von BMY weiter verstärkt, mit einer starken Anfangsnachfrage in allen zugelassenen Krebsarten in den USA.

Opdualag, ein weiteres Onkologie-Medikament, verzeichnet weiterhin robuste Umsätze, insbesondere in den USA, wo es eine führende Behandlung für die Erstlinie des Melanoms ist.

Reblozyl, entwickelt in Zusammenarbeit mit Merck, bleibt ein bedeutender Wachstumsträger, mit jährlichen Umsätzen von über 2 Milliarden Dollar, was eine starke Nachfrage bei Patienten mit MDS-bedingter Anämie widerspiegelt.

Breyanzi hat einen jährlichen Umsatz von über 1 Milliarde Dollar erreicht, angetrieben durch Erfolge bei großzelligem B-Zell-Lymphom und zusätzlichen zugelassenen Anwendungen. Das Unternehmen ist optimistisch bezüglich der Zukunftsaussichten von Breyanzi für 2026.

Camzyos, das auf kardiovaskuläre Erkrankungen abzielt, hat sich ebenfalls angesichts einer starken Nachfrage gut entwickelt.

Die FDA-Zulassung von Cobenfy (Xanomelin und Trospiumchlorid, ehemals KarXT) für erwachsene Schizophrenie stellt einen wichtigen Meilenstein für BMY dar. Als erste neue pharmakologische Herangehensweise an Schizophrenie seit Jahrzehnten verzeichnet Cobenfy vielversprechende frühe Verkäufe, die 2025 155 Millionen Dollar erreichten, dank breiter Zugänglichkeit und Annahme sowohl im Gemeinschafts- als auch im Krankenhausbereich.

BMY erwartet, dass Cobenfy eine zunehmend bedeutende Umsatzquelle wird, insbesondere da das Unternehmen bemüht ist, die zugelassenen Anwendungen auszubauen.

Gemeinsam sind diese Wachstumstreiber gut positioniert, um die Umsatzdynamik von BMY in naher Zukunft zu halten.

Altprodukte sehen sich Generika-Konkurrenz gegenüber

Das ältere Produktportfolio von BMY spürt weiterhin die Auswirkungen von Generika-Alternativen, was insbesondere Medikamente wie Revlimid, Pomalyst, Sprycel und Abraxane betrifft und zu einem Umsatzrückgang von 15% im Jahr 2025 geführt hat.

Dieses Segment, zu dem auch Eliquis (mit Pfizer gemeinsam entwickelt) zählt, steuerte 45% zu den Gesamtumsätzen von 48,2 Milliarden Dollar im Jahr 2025 bei. Obwohl die Nachfrage nach Eliquis gestiegen ist, wurden diese Zugewinne durch Generika-Verluste und höhere Rabatte in den USA ausgeglichen.

Das Management erwartet für 2026 einen Rückgang der Altprodukte zwischen 12 und 16%, während Eliquis weltweit ein Wachstum von 10 bis 15% erzielen soll.

Ab dem 1. Januar 2026 wird Eliquis kostenlos an Medicaid abgegeben, wobei Spenden von aktiven pharmazeutischen Wirkstoffen die Stabilität der Lieferkette unterstützen. Andere Medikamente, darunter Sotyktu, Zeposia und Orencia SC, werden berechtigten barzahlenden Patienten zu erheblichen Rabatten angeboten.

Pipeline und strategische Partnerschaften betonen künftiges Wachstum

Bristol Myers Squibb arbeitet aktiv an der Diversifizierung seiner Pipeline und plant, in der zweiten Jahreshälfte entscheidende klinische Daten für sechs vielversprechende Kandidaten zu veröffentlichen. Dazu gehören Milvexian (für Vorhofflimmern und sekundäre Schlaganfallprävention), Admilparant (für idiopathische Lungenfibrose), Iberdomide, Mezigdomide, Arlo-cel (für rezidiviertes oder refraktäres Multiples Myelom) und RYZ101 (für gastroenteropankreatische neuroendokrine Tumore in zweiter Linie).

Das Unternehmen verfolgt weiterhin strategische Akquisitionen und Partnerschaften, um seine Pipeline zu stärken. Der jüngste Erwerb von Orbital Therapeutics bringt OTX-201, eine präklinische RNA CAR-T Therapie für Autoimmunerkrankungen, sowie Zugang zur RNA-Technologieplattform von Orbital.

2025 ging BMY eine Partnerschaft mit BioNTech ein, um Pumitamig (BNT327), einen bispezifischen Antikörper für solide Tumoren, gemeinsam zu entwickeln. Frühe Ergebnisse der Phase II bei triple-negativem Brustkrebs zeigten vielversprechende Anti-Tumor-Aktivität und ein handhabbares Sicherheitsprofil in Kombination mit Chemotherapie. Pumitamig zielt sowohl auf PD-L1 als auch auf VEGF-A ab und stellt einen neuartigen Ansatz in der Onkologie dar.

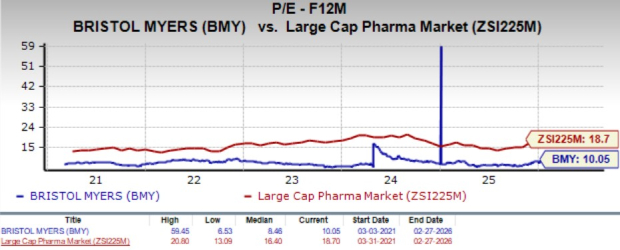

Bewertung und Analystenschätzungen

Derzeit wird BMY mit einem Forward-KGV von 10,05 gehandelt, was über dem historischen Durchschnitt von 8,46 liegt, aber deutlich unterhalb des Durchschnitts der Large-Cap-Pharmaindustrie von 18,70.

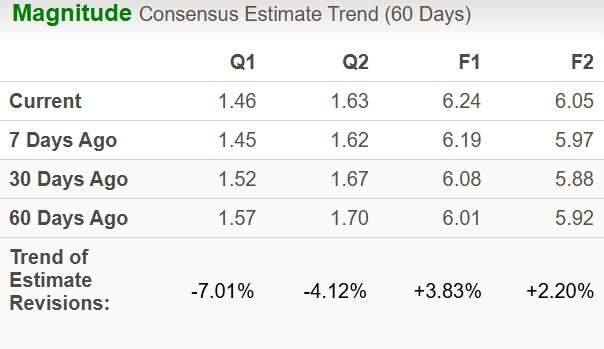

Der Analystenkonsens für den Gewinn pro Aktie von BMY im Jahr 2026 ist im letzten Monat von 6,08 auf 6,24 Dollar gestiegen, während die Schätzung für 2027 von 5,88 auf 6,05 Dollar erhöht wurde.

Anlageausblick: Halten oder abwarten?

BMY hat 2025 eine solide Leistung gezeigt, wobei die Wachstumsmarken (Opdivo, Opdualag, Reblozyl, Breyanzi und Camzyos) dazu beitrugen, die Auswirkungen der Generika-Konkurrenz auf die älteren Produkte abzumildern. Für die Zukunft könnten mögliche neue Arzneimittelzulassungen und erweiterte Indikationen für bestehende Therapien die Umsatzströme weiter diversifizieren. Anstehende Pipeline-Meilensteine können ebenfalls als wichtige Wachstumsimpulse dienen.

Das Unternehmen befindet sich auf Kurs, bis 2027 jährliche Kosteneinsparungen von 2 Milliarden Dollar zu erzielen, von denen bereits 2025 eine Milliarde realisiert wurde, was den Weg für reduzierte Betriebskosten und verbesserte Margen ab 2026 ebnet.

Allerdings wird erwartet, dass der anhaltende Generika-Druck die kurzfristigen Ergebnisse beeinflusst, wobei die Umsätze 2026 zwischen 46,0 und 47,5 Milliarden Dollar prognostiziert werden, gegenüber 48,2 Milliarden Dollar in 2025.

Angesichts dieser Faktoren empfiehlt sich für neue Investoren ein vorsichtiger Ansatz, bis attraktivere Einstiegspunkte auftauchen. Bestehende Aktionäre könnten die Aktie weiterhin halten, gestützt durch die Dividendenrendite von etwa 4%.

BMY hat aktuell einen Zacks Rank #3 (Halten).

5 Aktien mit Verdopplungspotenzial

- Aktie #1: Ein disruptives Unternehmen zeigt starkes Wachstum und Widerstandsfähigkeit

- Aktie #2: Bullishe Indikatoren deuten beim jüngsten Rücksetzer auf eine Kaufchance

- Aktie #3: Eine der derzeit attraktivsten Investitionsmöglichkeiten

- Aktie #4: Führender Akteur in einer schnell wachsenden Branche

- Aktie #5: Innovative Omni-Channel-Plattform steht bereit für rasante Expansion

Viele dieser Aktien stehen noch im Schatten und bieten Anlegern die Möglichkeit, früh einzusteigen. Auch wenn nicht jede Empfehlung ein Erfolg wird, haben frühere Tipps Gewinne von 171%, 209% und sogar 232% gebracht.

Zusätzliche Ressourcen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Welt steht am Rande eines „Fehlurteils“

Feinheiten der US-Staatsanleihen