ON Semiconductor: Bewertung von Qualitätsaspekten in einer schwankenden Branche

ON Semiconductor: Operative Stärke trotz Marktherausforderungen

Die neuesten Quartalsergebnisse von ON Semiconductor unterstreichen die starke operative Disziplin des Unternehmens in einem schwachen Markt. Das Unternehmen meldete für das Quartal einen Umsatz von 1,53 Milliarden Dollar und erfüllte damit die Prognosen der Analysten, trotz schwacher Nachfrage. Die eigentliche Geschichte liegt in ONs Fähigkeit, effizient zu agieren und einen robusten Cashflow aufrechtzuerhalten, was die Attraktivität als Investment untermauert.

Die Kennzahlen zeigen eine bemerkenswerte operative Hebelwirkung. ON erzielte eine Non-GAAP Bruttomarge von 38,2% und eine Non-GAAP operative Marge von 19,8%. Allerdings wurde die GAAP Bruttomarge vorübergehend um etwa 700 Basispunkte durch Unterauslastungskosten reduziert – ein Gegenwind, der abklingen dürfte, sobald die Werksauslastung steigt. Im Jahresverlauf generierte ON 1,8 Milliarden Dollar operativen Cash und 1,4 Milliarden Dollar freien Cashflow, was zu einer Rekordmarge von 24% beim freien Cashflow führte. Dieses starke Cash-Management ermöglichte es dem Unternehmen, den gesamten jährlichen freien Cashflow durch Aktienrückkäufe an die Anteilseigner zurückzugeben und gleichzeitig strategische Investitionen in Technologie zu unterstützen.

Trotz dieser Stärken bleibt eine Erholung der Nachfrage ungewiss. Das Segment Automotive, ONs größter Markt, brachte 798 Millionen Dollar Umsatz – nur ein Anstieg von 1% gegenüber dem vorherigen Quartal. CEO Hassane El-Khoury bemerkte, dass sich die Lagerbestände stabilisiert haben, aber eine breit angelegte konjunkturelle Erholung steht noch aus. Diese Stagnation begrenzt das kurzfristige Wachstumspotenzial.

Für Anleger bedeutet dies eine Herausforderung für die Portfoliozusammenstellung. ON Semiconductor hat eine starke Bilanz aufgebaut und die Fähigkeit bewiesen, Margen durch Kostenkontrollen zu schützen, darunter eine Reduzierung der Produktionskapazität um 12% im letzten Jahr. Während diese operative Qualität einen gewissen Schutz vor Abwärtstrends bietet, hängt die Investmentthese nun vom Zeitpunkt und von der Stärke einer Nachfrageerholung ab, die weiterhin ausbleibt. Dies etabliert eine Situation mit hohem Risiko und hoher Belohnung: Die Unternehmensqualität ist eindeutig, aber der Auslöser für eine Neubewertung fehlt noch.

Strukturelles Wachstum vs. zyklische Unsicherheit: Sektorpositionierung und Kapitalstrategie

ON Semiconductors Investmentstory wird durch das Zusammenspiel von langfristigem strukturellen Wachstum bei AI-Leistungshalbleitern und den zyklischen Risiken eines konzentrierten Sektors geprägt. Das Unternehmen steht an der Schnittstelle eines bedeutenden säkularen Trends – Infrastruktur für künstliche Intelligenz – und der inhärenten Volatilität der Halbleiterindustrie.

MACD EMA Crossover Long-only Strategie (Backtest-Überblick)

- Entry: Kaufen, wenn die 12-Tage-EMA die 26-Tage-EMA überschreitet und der MACD (12,26,9) seine Signallinie nach oben kreuzt.

- Exit: Verkauf, wenn die 12-Tage-EMA unter die 26-Tage-EMA fällt, nach 20 Handelstagen, bei einem Gewinn von 8% oder einem Verlust von 4%.

- Risikokontrolle: Take-Profit bei 8%, Stop-Loss bei 4%, maximale Haltedauer von 20 Tagen.

- Backtest-Ergebnisse: Strategierendite: 0%, jährliche Rendite: 0%, maximaler Drawdown: 0%, Gewinnrate: 0% (im getesteten Zeitraum wurden keine Trades ausgeführt).

AI Power Semiconductors: Quantifizierung der Gelegenheit

Die Story des strukturellen Wachstums ist überzeugend. ON schätzt, dass der Anteil der Leistungshalbleiter pro nächster Generation eines 1 MW AI-Racks auf 100.000 Dollar verdoppelt wurde und damit den kritischen Bedarf an Leistungsdichte und Effizienz in KI-Datenzentren adressiert. Im Jahr 2025 generierte ON 250 Millionen Dollar aus diesen Anwendungen mit starkem sequenziellem Wachstum. Wenn jährlich 30 Gigawatt an AI-Computing hinzugefügt werden, könnte der adressierbare Markt für AI-Leistungshalbleiter jährlich 3,1 Milliarden Dollar erreichen – ON positioniert sich als Marktführer in diesem wachstumsstarken Segment.

Diese Gelegenheit existiert jedoch innerhalb einer stark konzentrierten Branche. Für das Jahr 2025 wird ein Wachstum des Halbleitermarktes von 22% und für 2026 von 26% prognostiziert, hauptsächlich getrieben durch künstliche Intelligenz. Diese Konzentration erhöht das Risiko, da die Performance des Sektors an einen einzigen, volatilen Endmarkt gebunden ist. Die drei führenden Chip-Hersteller machen inzwischen 80% der Marktkapitalisierung der Top 10 aus, sodass sich die Frage stellt: Bedeutet ONs AI-Exposition einen Qualitätsvorteil oder eine zusätzliche Quelle für Volatilität?

Kapitalallokation: Aktionärsrenditen und strategischer Fokus

ONs Kapitalallokation spiegelt die Antwort auf diese Dynamiken wider. Das Unternehmen hat die Rückführung von Kapital an die Anteilseigner priorisiert und demonstriert damit das Vertrauen in die eigene Cash-Generierung. Im Jahr 2025 brachte ON 1,4 Milliarden Dollar freien Cashflow und gab diesen vollständig durch Aktienrückkäufe zurück. Eine neue Rückkaufgenehmigung über 6 Milliarden Dollar für die nächsten drei Jahre signalisiert zusätzlich das Vertrauen des Managements in die Qualität des Unternehmens und die Verpflichtung zur Steigerung des Aktionärswerts.

Letztlich bietet ON eine einzigartige Kombination: eine starke Bilanz, Branchenführerschaft bei AI-Leistung, und eine aktionärsfreundliche Kapitalpolitik. Doch das Risiko der Sektorkonzentration bleibt bestehen. Für institutionelle Investoren hängt der Fall davon ab, ob das AI-getriebene Wachstum die zyklische Schwäche im Automotive- und Industriemarkt ausgleichen kann. ONs Strategie – Führung in wachstumsstarken Bereichen bei gleichzeitiger aggressiver Kapitalrückführung – zielt darauf ab, risikoadjustierte Renditen zu liefern, indem operative Stärken im volatilen Sektor genutzt werden.

Bewertung, Marktströme und Portfolioüberlegungen

Die jüngste Kursentwicklung von ON-Aktien stellt institutionelle Investoren vor das klassische Dilemma: starke Dynamik angesichts anhaltender Unsicherheiten bezüglich der Markterholung. Die Aktie wird bei 66,48 Dollar gehandelt, ein Anstieg von 36% in den letzten 120 Tagen und deutet auf eine Rallye durch Privatinvestoren hin. Ein Rückgang um 4,3% in der vergangenen Woche und eine niedrige Umschlagrate von 1,4% zeigen jedoch Volatilität und einen Mangel an breiter institutioneller Beteiligung.

Bewertungskennzahlen verdeutlichen diese Spannung. Das Forward KGV ist mit -41,5 negativ, bedingt durch geringe aktuelle Erträge, während das Trailing KGV auf hohe 216,5 gestiegen ist. Dies spiegelt Marktoptimismus bezüglich zukünftiger AI-getriebener Erträge wider und nicht die derzeitige Rentabilität. Mit einem 52-Wochen-Hoch von 73,76 Dollar hat die Aktie technisch Aufwärtspotenzial, aber das durchschnittliche Analystenziel von 68,04 Dollar deutet auf begrenzte kurzfristige Gewinne hin. Das bullishe 75-Dollar-Ziel von Deutsche Bank setzt eine erfolgreiche Nachfragerholung voraus, die sich noch nicht bestätigt hat.

Für den Portfolioaufbau bedeutet dies erhöhtes Risiko. Hohe Bewertungsmultiplikatoren und jüngste Volatilität verstärken das Sektorkonzentrationsrisiko. Zwar bietet ONs operative Exzellenz einen gewissen Schutz vor Abwärtstrends, doch die aktuelle Bewertung lässt wenig Raum für Enttäuschungen, falls sich die zyklische Erholung im Automotive- und Industriemarkt verzögert. Institutionelle Investoren warten möglicherweise auf klarere Stabilisierungssignale, bevor sie sich engagieren, da der aktuelle Kurs bereits erheblichen Optimismus widerspiegelt.

Zusammengefasst bietet ONs Aktie einen gehebelten Zugang zur AI-Leistungstransformation, jedoch zu einer Prämie, die perfekte Umsetzung und eine zeitnahe zyklische Erholung erfordert. Derzeit deuten Handelsmuster und Bewertung darauf hin, dass die Aktie eher spekulativ ist als ein Kernbestandteil diversifizierter Portfolios. Die Risiko-Ertrags-Balance bleibt ungewiss, bis fundamentale Verbesserungen mit dem aktuellen Kurs übereinstimmen.

Schlüsseltreiber und Risiken: Was könnte einen Überzeugungskauf auslösen?

Damit ON Semiconductor zu einem Überzeugungskauf wird, benötigen Investoren eine klare und nachhaltige Erholung im größten Segment – Automotive. Das letzte Quartal zeigte Automotive-Einnahmen von 798 Millionen Dollar, nur 1% sequenzieller Zuwachs, wobei das Management anmerkte, dass die Auffüllung der Lagerbestände noch nicht begonnen habe. Diese Stagnation ist der Hauptgrund für die begrenzte kurzfristige Wachstumssicht und die jüngste Aktienvolatilität. Institutionelle Investoren suchen nach konkreten Anzeichen dafür, dass die Lagerkorrektur abgeschlossen ist und eine konjunkturelle Erholung in Gang kommt. Bis dahin bleibt die jüngste 36%-Rallye eine spekulative Wette auf zukünftige Verbesserungen.

Das Hauptrisiko ist die zyklische Natur der Halbleiternachfrage, verschärft durch die Sektorkonzentration auf AI. Während für 2025 und 2026 ein rasantes Branchenwachstum erwartet wird, ist dieses nahezu vollständig AI-getrieben, was den Sektor für jegliche Verlangsamung in diesem Markt anfällig macht. ONs jüngste Gewinne könnten schnell wieder verloren gehen, falls sich die allgemeinen Branchenbedingungen verschlechtern oder Lagerkorrekturen wieder eintreten, denn viel Optimismus ist bereits eingepreist. Die niedrige Umschlagrate deutet außerdem darauf hin, dass institutionelle Investoren noch nicht voll engagiert sind und die Aktie somit empfänglich für Stimmungsumschwünge bleibt.

Investoren sollten auf sequenzielles Wachstum im Automotive-Umsatz und eine Reduzierung der Unterauslastungskosten achten, die die Q4-Margen belasteten. Dies sind greifbare Indikatoren für eine Erholung der Erträge und würden eine Sektorrotationsthese unterstützen. Die Guidance für das Q1 2026 – Umsatz zwischen 1,44 und 1,54 Milliarden Dollar – dient als kurzfristiger Benchmark. Bemerkenswert ist die Designpipeline für Automotive-Produkte in zonaler Architektur, die inzwischen 400 Millionen Dollar überschritten hat und zukünftiges Wachstumspotenzial andeutet. Der geplante Ausstieg aus 50 Millionen Dollar nicht zum Kerngeschäft gehörenden Umsatz im Q1 2026, mit jährlichen Ausstiegen nahe 300 Millionen Dollar, verdeutlicht eine disziplinierte Kapitalallokation mit dem Ziel einer deutlich fokussierten Ausrichtung und verbesserten Renditen.

Abschließend bietet ON Semiconductor einen gehebelten Zugang zur Transformation der AI-Leistung, aber zu einer Bewertung, die makellose Umsetzung und eine zeitnahe zyklische Erholung fordert. Für Portfoliomanager ist der vorsichtige Ansatz, auf klarere Hinweise auf eine Stabilisierung in den Kernmärkten zu warten. Der Auslöser für einen Überzeugungskauf wird ein nachhaltiges Muster von Verbesserungen im gesamten Geschäft sein, das bestätigt, dass strukturelles Wachstum endlich die zyklischen Gegenwinde überwindet.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das Pfund Sterling schwächt sich auf nahe 1,3300 ab, da geopolitische Risiken den US-Dollar stärken

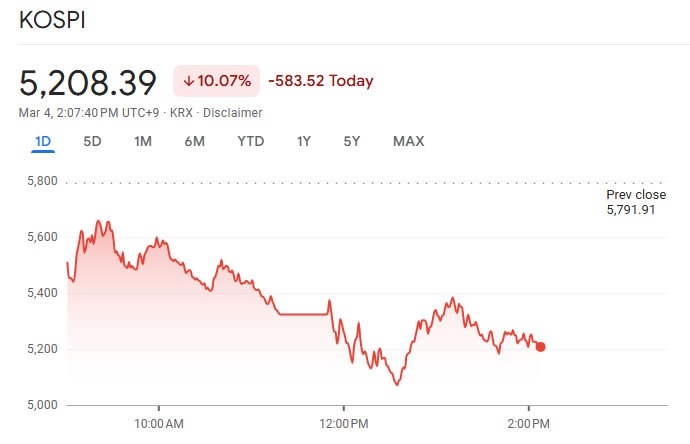

Korea setzt den Handel aus, nachdem wichtige Indizes aufgrund der Nahostkrise um 10 % gefallen sind

Agentic Inference Cloud von DigitalOcean: Schaffung der Infrastruktur für den produktiven Einsatz von KI