Baron Health Care Fund Q4 2025: Analyse der Portfoliostrategie, High-Conviction-Investitionen und strukturelle Gegenwinde

Baron Health Care Fund: Q4-Leistung im Kontext von Branchenveränderungen

Der Baron Health Care Fund schloss das vierte Quartal mit einer bemerkenswerten Rendite von 13,10 % ab und übertraf den Russell 3000 Health Care Index um 118 Basispunkte. Diese starke Quartalsperformance steht im Gegensatz zur underperformance des Fonds für das gesamte Jahr 2025, in dem er den Benchmark um 4,28 Prozentpunkte hinter sich ließ. Die Quartalsgewinne des Fonds waren eng mit einer defensiven Neuausrichtung im gesamten Sektor verknüpft, da politische Unsicherheiten abnahmen und die Gewinnprognosen sich verbesserten. Gesundheitsunternehmen berichteten im Allgemeinen über ein Gewinnwachstum gegenüber dem Vorjahr, was der Fonds durch eine fokussierte Aktienauswahl nutzte.

Die Ergebnisse des Fonds verdeutlichen das Gleichgewicht zwischen Überzeugung und Einschränkung. Sein Mehrertrag wurde hauptsächlich durch gezielte Investitionen in Biotechnologie und Medizintechnik erzeugt, wobei Beteiligungen wie Cidara Therapeutics und Penumbra bedeutende relative Renditen lieferten. Allerdings wirkten sich der konzentrierte Ansatz und die hohen Cash-Bestände des Fonds während breiter Markt-Rallyes als Bremse aus, was sich in den Jahresergebnissen widerspiegelt. Der Erfolg im vierten Quartal zeigt das Potenzial fokussierter, überzeugungsstarker Strategien unter günstigen Marktbedingungen, während die Underperformance über das Gesamtjahr die Risiken begrenzter Diversifikation und hoher Cash-Bestände offenbart.

Aus Sicht des Portfoliodesigns entsteht dadurch eine klare Spannung. Der Ansatz des Fonds ist auf Phasen zugeschnitten, in denen der Sektor neu bewertet wird, und stützt sich auf tiefgehende Forschung zur Entdeckung unterbewerteter Chancen. Das Ergebnis im vierten Quartal bestätigt diese Methode und zeigt, dass sie bei einem Branchenwandel zu bedeutender Outperformance führen kann. Dennoch bleibt die fortwährende Herausforderung, Liquidität und Diversifikation auszubalancieren, ein zentraler Punkt für Investoren, die den langfristigen Wert des Fonds bewerten.

Schlüsselfaktoren: Fokus auf Innovation und Wachstum

Die Outperformance des Fonds war nicht das Ergebnis einer breiten Branchenexponierung, sondern vielmehr eines bewussten Fokus auf ausgewählte, überzeugungsstarke Aktien, die Innovation vorantreiben. Eli Lilly and Company war der größte Beitragende und steuerte 3,59 Prozentpunkte zur Quartalsrendite bei. Dies wurde durch die erfolgreiche Einführung und rapide Annahme von Lillys GLP-1-Medikamenten Mounjaro und Zepbound erzielt, die sich anschicken, Standardbehandlungen für Diabetes und Fettleibigkeit zu werden – ein Markt, der voraussichtlich über 150 Milliarden Dollar erreichen wird. Die Übergewichtung von Lilly im Fonds spiegelt den Glauben an das langfristige Wachstum und die Profitabilität dieser Produktlinie wider.

Weitere Top-Positionen unterstreichen die Vorliebe des Fonds für Biotechnologie, wobei die Aktienauswahl dort den Großteil der relativen Gewinne ausmachte. Cidara Therapeutics, spezialisiert auf anti-infektive Therapien, und argenx mit der Einführung von Vyvgart für eine seltene Autoimmunerkrankung, verdeutlichen die Strategie des Fonds, in Unternehmen mit starken, innovativen Produktpipelines zu investieren. Dieser Fokus entspricht einem allgemeinen Branchentrend hin zu Innovation, wie die vermehrte M&A-Aktivität im Biotechnologiesektor Ende 2025 zeigt. Die Positionierung des Fonds fängt Kapitalzuflüsse in vielversprechende, pipeline-starke Unternehmen ein, unterstützt durch verbesserte Finanzierungsbedingungen für mittelgroße Biotechs vor wichtigen klinischen Meilensteinen im Jahr 2026.

Dieser Ansatz repräsentiert eine klassische qualitätsgetriebene Strategie und betont Unternehmen mit robusten kommerziellen Plattformen und transformativen Produktpipelines. Die Überzeugung des Fonds in diese wachstumsorientierten Namen zahlte sich im vierten Quartal aus und profitierte von der defensiven Rotation des Sektors. Letztlich spiegeln die führenden Beiträge des Fonds eine disziplinierte Allokation langfristiger Wachstumsthemen im Gesundheitsbereich wider, und keine zufälligen kurzfristigen Gewinner.

Herausforderungen: Underperformer und Portfoliorisiken

Trotz starker Aktienauswahl belasteten bestimmte Anlagen und strukturelle Begrenzungen die Performance. Teva Pharmaceutical Industries war der größte negative Beitragende und senkte die Rendite im Quartal um 0,88 Prozentpunkte. Tevas fortwährende Schwierigkeiten im Generikageschäft sowie Patentabläufe belasteten die Margen und das Wachstum, und die Überzeugung des Fonds in die innovative Pipeline konnte diese Gegenwinde während einer Branchenrallye nicht ausgleichen.

Das nicht-diversifizierte Mandat des Fonds, das ihn verpflichtet, mindestens 80 % des Vermögens in Aktien aus dem Gesundheitsbereich zu investieren, verstärkt sowohl sein Potenzial für Outperformance wie auch die Anfälligkeit für branchenspezifische Risiken. Dieser konzentrierte Ansatz erlaubt tiefe Branchenexpertise und gezielte Investitionen, erhöht aber auch die Volatilität und die Verletzlichkeit bei Abschwüngen, wie die Underperformance im Gesamtjahr zeigt, als der Gesamtmarkt den Gesundheitssektor übertraf.

Eine weitere taktische Herausforderung stellt die Cash-Allokation des Fonds dar. Der Aktionärsbrief stellt fest, dass das Halten von Cash in einem steigenden Markt wie im vierten Quartal 2025 die Rendite begrenzte, da die vollständige Marktbewegung verpasst wurde. Dies ist ein üblicher Trade-off für aktive, konzentrierte Fonds, die unter Umständen auf konkrete Gelegenheiten warten oder die Liquidität für große Positionen verwalten. Für institutionelle Investoren entsteht dadurch Timing-Risiko, denn die Fähigkeit des Fonds zur Outperformance hängt stärker von der Aktienauswahl ab als von der Kompensation der Opportunitätskosten durch Cash.

Zusammengefasst sind die Risiken des Fonds eng mit seiner Strategie verbunden. Die Belastung durch Teva unterstreicht die Schwierigkeiten beim Managen von Unternehmen in strukturellen Umbrüchen, während der nicht-diversifizierte Ansatz bewusst die Tiefe statt Breite wählt. Die Auswirkungen der Cash-Bestände sind eine bekannte Verwundbarkeit in Bullenmärkten. Um seine Struktur über einen vollständigen Zyklus zu rechtfertigen, müssen die überzeugungsstarken Anlagen des Fonds konsistent Renditen liefern, die sowohl den Benchmark als auch die inhärenten Kosten des konzentrierten Ansatzes übertreffen.

Blick nach vorn: Auslöser und Unsicherheiten

Die aktuelle Positionierung des Fonds spiegelt sich verändernde Branchendynamiken wider, wobei spezifische Auslöser und Risiken seine Perspektive formen. Ein wichtiger kurzfristiger Treiber ist die Einführung KI-gesteuerter Tools in Health Care IT. Es mehren sich Hinweise auf eine breitere Implementierung KI-basierter Automatisierung von Versicherungsansprüchen und klinischer Dokumentation, während Anbieter vom Pilotbetrieb zur unternehmensweiten Nutzung übergehen. Dieser Wandel soll die Effizienz und Profitabilität der Dienstleister erhöhen, einen klaren Weg zum Gewinnwachstum in diesem Segment bieten und sich mit dem Innovationsfokus des Fonds decken.

Auf der Risikoseite bleibt die politische Unsicherheit ein bedeutendes Anliegen. Das geplante Ende der erhöhten Zuschüsse des Affordable Care Act zum Jahresende 2025 wird voraussichtlich die Anmeldung in ACA-Marktplätzen reduzieren und könnte die Margen der Versicherer schmälern. Auch wenn der Fonds nicht stark in Managed Care investiert ist, könnte ein branchweiten Margendruck die allgemeine Dynamik und Bewertungen dämpfen.

Dieses Umfeld stellt eine wichtige Bewährungsprobe für die Fondsstrategie dar. Ihre Fähigkeit, Überschussrenditen zu generieren, hängt davon ab, Branchentrends geschickt zu navigieren. Während der Gesundheitssektor im Vorfeld der Berichtssaison an Schwung gewonnen hat und die meisten Unternehmen oberhalb ihrer 50-Tage-Durchschnitte gehandelt werden, liegen die Bewertungen immer noch unter denen des S&P 500. Diese Lücke könnte eine Gelegenheit für Neubewertungen bieten, zeigt aber ebenso die Sensibilität des Sektors gegenüber Veränderungen der Gewinntrends oder politischen Stimmungen.

Für institutionelle Investoren wird die Zukunft des Fonds gleichermaßen von Chancen und Risiken bestimmt. Einerseits bietet die Einführung von Enterprise-KI im Gesundheitsbereich einen greifbaren Auslöser für Profitabilität in ausgewählten Segmenten. Andererseits bringt das Auslaufen der ACA-Zuschüsse ein erhebliches Risiko für Versicherer-Margen und die allgemeine Branchenstimmung. Der konzentrierte, überzeugungsgetriebene Ansatz des Fonds ist gut positioniert, um von Innovation zu profitieren, könnte aber weniger gegen breit angelegte politische Gegenwinde gefeit sein. Die Performance in den kommenden Quartalen wird davon abhängen, ob die Aktienauswahl weiterhin überdurchschnittliche Ergebnisse im Sektor erzielen kann, der sowohl technologischen Fortschritten als auch regulatorischer Unsicherheit gegenübersteht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das Pfund Sterling schwächt sich auf nahe 1,3300 ab, da geopolitische Risiken den US-Dollar stärken

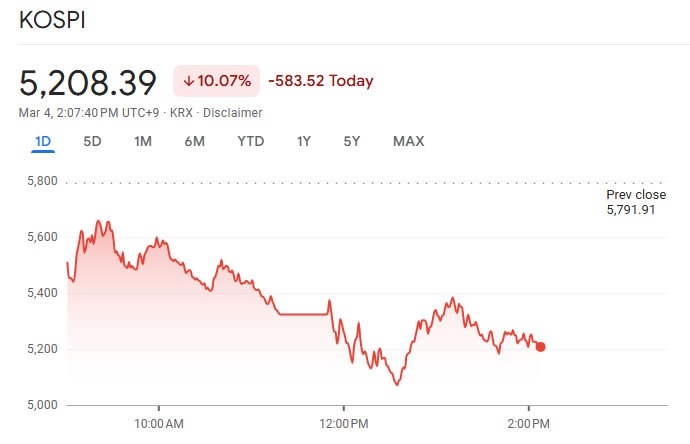

Korea setzt den Handel aus, nachdem wichtige Indizes aufgrund der Nahostkrise um 10 % gefallen sind

Agentic Inference Cloud von DigitalOcean: Schaffung der Infrastruktur für den produktiven Einsatz von KI