Sysco-Aktien st�ürzen um 2,73 % ab angesichts Gegenwinds im Sektor und Benchmark-Rückgang, Handelsvolumen steigt auf 0,36 Milliarden USD und belegt Platz 401 bei der Tagesaktivität

Marktüberblick

Sysco (SYY) Aktien fielen am 3. März 2026 um 2,73 % auf $88,01 und verzeichneten damit den zweiten Tag in Folge Verluste sowie die schlechteste Performance seit dem 17. Februar, als ein 52-Wochen-Hoch von $91,85 erreicht wurde. Die Aktie schnitt schlechter ab als die breiteren Marktindizes, da der S&P 500 um 0,94 % fiel und der Dow Jones Industrial Average um 0,83 % zurückging. Das Handelsvolumen stieg um 59,19 % auf $0,36 Milliarden und belegte damit den 401. Platz in der Tagesaktivität. Trotz eines starken Ergebnisberichts vom 27. Januar—bei dem das Unternehmen die EPS-Schätzungen übertraf und die Jahresprognose anhob—spiegelt der jüngste Rückgang die breiteren branchenbezogenen Gegenwinde und ein herausforderndes Handelsumfeld wider.

Haupttreiber

Der kürzlich veröffentlichte Ergebnisbericht von Sysco am 27. Januar hob mehrere positive operative Kennzahlen hervor. Das Unternehmen meldete $0,99 Gewinn je Aktie (EPS), übertraf damit die Konsensschätzung von $0,98, während der Umsatz gegenüber dem Vorjahr um 3 % auf $21 Milliarden stieg. Das internationale Segment erzielte trotz Herausforderungen im Restaurantsektor ein Umsatzwachstum von 7,3 %. Das Management erhöhte die Prognose für das bereinigte EPS im Gesamtjahr auf $4,60, das obere Ende der Spanne von $4,50–$4,60, und erwartete ein Nettoumsatzwachstum von 3–5 % für 2026. Diese Entwicklungen führten zunächst zu einem Kursanstieg von 10,42 % nach dem Bericht im Januar und signalisierten Vertrauen in die strategischen Initiativen des Unternehmens, einschließlich der Implementierung von KI und verbesserter Mitarbeiterbindung.

Der jüngste Rückgang von 2,73 % spiegelt jedoch breitere makroökonomische und sektorspezifische Belastungen wider. Die Lebensmittel-Distribution-Branche leidet unter rückläufigem Restaurantbesuch, was die Nachfrage nach den Hauptprodukten von Sysco beeinträchtigt. Darüber hinaus deuten die stabile Bruttomarge von 18,59 % und die Nettomarge von 2,17 % auf eine begrenzte Preissetzungsmacht angesichts inflationsbedingter und steigender Betriebskosten hin. Analysten merkten an, dass die Dividendenausschüttungsquote von 58,06 %, obwohl sie mit der historischen Rendite von 2,4 % des Unternehmens übereinstimmt, die Reinvestition in Wachstumsinitiativen unter Umständen einschränken könnte.

Die schwächere Performance der Aktie im Vergleich zu Wettbewerbern wie Amazon, Walmart und Costco—die am 3. März jeweils bescheidene Zuwächse verzeichneten—unterstreicht die unterschiedliche Marktstimmung. Während Syscos Gewinnüberraschung und operative Verbesserungen positiv aufgenommen wurden, belastete das risikoscheue Marktumfeld, getrieben von Unsicherheiten hinsichtlich der Zinssätze und Inflation, die Bewertung. Das Debt-to-Equity-Verhältnis von 5,45 und das Quick Ratio von 0,75 stellten trotz einer 25%igen Steigerung des freien Cashflows im Jahresvergleich Liquiditätsfragen in den Raum.

Unternehmensintern betonte CEO Kevin Hourican die Fortschritte in KI-getriebenen Logistikprozessen und Mitarbeiterbindung, die die Effizienz langfristig erhöhen sollen. Dennoch deutet ein jüngster Rückgang des Handelsvolumens um 3,8 % unter das 50-Tage-Mittel auf nachlassende Begeisterung kurzfristiger Investoren hin. Die Kombination aus einem herausfordernden Einzelhandelsumfeld, branchenspezifischen Gegenwinden und makroökonomischer Unsicherheit überschattet kurzfristige operative Fortschritte und trägt zur jüngsten Underperformance der Aktie bei.

Syscos Fähigkeit, diesen Herausforderungen zu begegnen, hängt davon ab, ob die Margenresilienz aufrechterhalten werden kann, während sich das Unternehmen an verändertes Konsumentenverhalten anpasst. Der strategische Fokus auf internationale Expansion und Diversifizierung in nichtlebensmittelbezogene Produkte könnte einen Puffer bieten, jedoch bestehen weiterhin kurzfristige Umsetzungsrisiken. Während der Markt diese Dynamiken verarbeitet, werden Investoren die kommenden Quartalsberichte und Prognoseanpassungen genau beobachten, um weitere Klarheit über die Entwicklung des Unternehmens zu erhalten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das Pfund Sterling schwächt sich auf nahe 1,3300 ab, da geopolitische Risiken den US-Dollar stärken

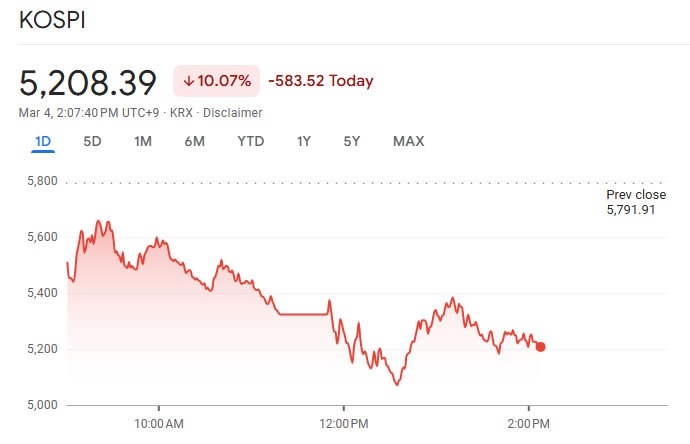

Korea setzt den Handel aus, nachdem wichtige Indizes aufgrund der Nahostkrise um 10 % gefallen sind

Agentic Inference Cloud von DigitalOcean: Schaffung der Infrastruktur für den produktiven Einsatz von KI