VOYA-Aktien unter Branchendurchschnitt zum 0,98-fachen Preis: Ist jetzt ein guter Einstiegszeitpunkt?

Voya Financial: Aktienbewertung und Branchenvergleich

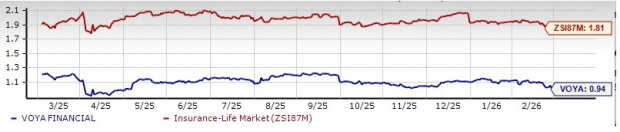

Voya Financial, Inc. (VOYA) wird derzeit unter dem durchschnittlichen Bewertungsniveau seiner Wettbewerber im Lebensversicherungssektor gehandelt. Das erwartete Kurs-Buchwert-Verhältnis liegt bei 0,94 und damit deutlich unter dem Branchendurchschnitt von 1,81, dem Finanzsektorwert von 4,24 und dem S&P 500-Wert von 8,31. VOYA hat von Zacks einen ‘A’ Value Score erhalten, was seine Attraktivität für wertorientierte Investoren hervorhebt.

Das Unternehmen verfügt über eine Marktkapitalisierung von $6,43 Milliarden und ein durchschnittliches Handelsvolumen von 900.000 Aktien im letzten Quartal. VOYA hat in drei der letzten vier Quartale die Gewinnerwartungen übertroffen, mit einer durchschnittlichen Gewinnüberraschung von 13,09%.

Andere Unternehmen wie Reinsurance Group of America (RGA), Lincoln National Corporation (LNC) und Manulife Financial Corp (MFC) werden ebenfalls unter dem Branchen-Durchschnitt bewertet.

Aktuelle Aktienentwicklung

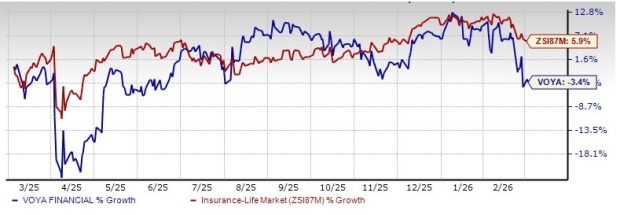

Im vergangenen Jahr ist der Aktienkurs von Voya Financial um 3,4% zurückgegangen, während der breitere Lebensversicherungssektor im gleichen Zeitraum einen Anstieg von 5,9% verzeichnete.

Wachstumsprognose für VOYA

Die Analystenmeinung von Zacks prognostiziert für Voya ein Wachstum des Gewinns je Aktie um 11,4% im Jahresvergleich für 2026, wobei die Umsätze voraussichtlich $1,39 Milliarden erreichen werden, was einem Anstieg von 3,6% entspricht. Für 2027 werden Gewinn- und Umsatzwachstum von 16,3% und 6,1% im Vergleich zu den Schätzungen von 2026 erwartet. In den letzten fünf Jahren sind die Gewinne von VOYA jährlich um 8,8% gewachsen und damit über dem Branchendurchschnitt von 8,4%. Die langfristige Wachstumsrate des Gewinns wird auf 15,1% geschätzt.

Analysten-Kursziele zeigen Aufwärtspotenzial

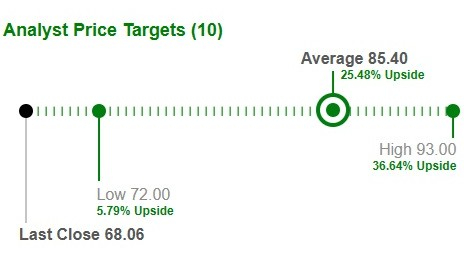

Zehn Analysten, die VOYA abdecken, haben ein durchschnittliches Kursziel von $85,40 je Aktie festgelegt, was ein potenzielles Aufwärtspotenzial von 25,4% gegenüber dem jüngsten Schlusskurs suggeriert.

Schlüsseltriebkräfte zur Unterstützung der VOYA-Performance

Die starken Ergebnisse von VOYA werden durch die robuste Performance der Geschäftsbereiche für Ruhestand, Investment Management und Mitarbeiterleistungen gestützt. Diese Segmente zeichnen sich durch hohes Wachstum, Kapital-Effizienz und attraktive Renditen aus und stärken die Wettbewerbsposition des Unternehmens.

- Ruhestand: Das Wachstum wird durch erhöhte Einnahmen aus den übernommenen OneAmerica-Vermögenswerten, positive Markttrends, höhere alternative Anlagenerträge und effektives Portfoliomanagement angetrieben. Das Segment liefert weiterhin Margen über den langfristigen Zielwerten und unterstützt höhere Gebühren- und Spread-Einkünfte.

- Investment Management: Dieses Segment profitiert von starker Marktperformance, erhöhten gebührenbasierten Erlösen und disziplinierter Kostenkontrolle. Die strategische Partnerschaft mit Allianz Global Investors hat zudem die Skalierung und Diversifizierung verbessert.

- Mitarbeiterleistungen: Das Segment verzeichnet bessere Ergebnisse aufgrund des Fehlens früherer ungünstiger Schadensentwicklungen, eines kleineren Geschäftsfelds, geringerer Prämienkosten und einer umsichtigen Ausgabenverwaltung.

VOYA verfügt über eine solide Kapitalposition und generiert im Jahr 2025 über $0,8 Milliarden Überschusskapital – etwa 76% des bereinigten operativen Nachsteuergewinns. Zum 31. Dezember 2025 lag die geschätzte kombinierte RBC-Quote bei 413%.

Strategie zur Kapitalallokation

Die operative Stärke von VOYA ermöglicht eine effektive Kapitalallokation zur Steigerung des Aktionärswerts. Neben Investitionen in Wealth Management verwendet das Unternehmen Überschusskapital für Aktienrückkäufe. Ende 2025 standen VOYA noch $562 Millionen für Rückkäufe zur Verfügung. Geplant ist, den Aktionären jeweils zwischen $100 Millionen und $150 Millionen pro Quartal im Jahr 2026 durch Dividenden und Rückkäufe zurückzugeben, vorbehaltlich der Marktbedingungen.

Potenzielle Risiken

Trotz der Stärken sieht sich VOYA mit steigenden Kosten für Versicherungsleistungen, gutgeschriebene Zinsen, Betriebskosten und Schuldendienst konfrontiert. Wenn das Umsatzwachstum diese steigenden Kosten nicht übertrifft, könnten die Gewinnmargen unter Druck geraten.

Zusammenfassung und Perspektive für Anleger

Voya Financial ist gut positioniert für weiteres Wachstum, unterstützt durch höhere Investmenterträge, positive Aktienmärkte, positive Nettozuflüsse, starke Kundenbindung und strategische Allianzen. Die finanzielle Flexibilität und die disziplinierte Kapitalverwaltung des Unternehmens stärken die Zukunftsaussichten zusätzlich.

Mit einer verlässlichen Dividendenhistorie, soliden Wachstumsprognosen, positivem Analysten-Sentiment und attraktiver Bewertung bleibt VOYA für Investoren ein überzeugender Haltewert.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die starken Gewinne von Mastercard können das 52.-platzierte Handelsvolumen nicht anheben

Kriegszeiten: Ein Segen für die Finanzmärkte? – Nordamerika Wochenmitte Marktüberblick

Die strategische Neuausrichtung von Baytex: Bewertung des Wandels im Kontext des Rohstoffmarktzyklus

NN (NASDAQ:NNBR) verfehlt Umsatzprognosen für Q4 CY2025, Aktienkurs fällt