Wann endet die Korrektur der globalen M�ärkte? Wird das "Markt-Szenario der 2020er Jahre" das stagflationäre Szenario der 1970er Jahre wiederholen?

Die globalen Märkte befinden sich in einer durch äußere Schocks ausgelösten Anpassungsphase. Anleger stehen vor zwei Kernfragen: Wann erreicht diese Korrektur ihren Tiefpunkt und ob das aktuelle makroökonomische Umfeld das Albtraum-Szenario der Stagflation der 1970er Jahre wiederholt.

Am 7. März veröffentlichte Bank of America Merrill Lynch den neuesten „Flow Show“-Wochenbericht, der eine relativ optimistische, aber bedingte Einschätzung liefert: Die Signale für das Ende der Korrektur werden sichtbar, sind aber noch nicht vollständig vorhanden; und die 2020er Jahre stehen wahrscheinlicher vor einem inflationsgetriebenen Aufschwung als vor einem stagflationsbedingten Crash—vorausgesetzt, die geopolitische Lage verschlechtert sich nicht weiter.

Laut Analyse des Bank of America Merrill Lynch-Strategen Michael Hartnett und seinem Team wurde diese Korrektur durch eine Kombination aus externen Schocks und übermäßiger Optimismus ausgelöst. Es gibt Anzeichen dafür, dass einige „überverkaufte“ Vermögenswerte einen Boden gefunden haben, aber Ölpreise und US-Dollar haben noch keine umfassenden Umkehrsignale geliefert und der S&P 500 Index hat noch keine ausreichende Preisbereinigung erfahren (etwa ein Fall unter 6600 Punkte).

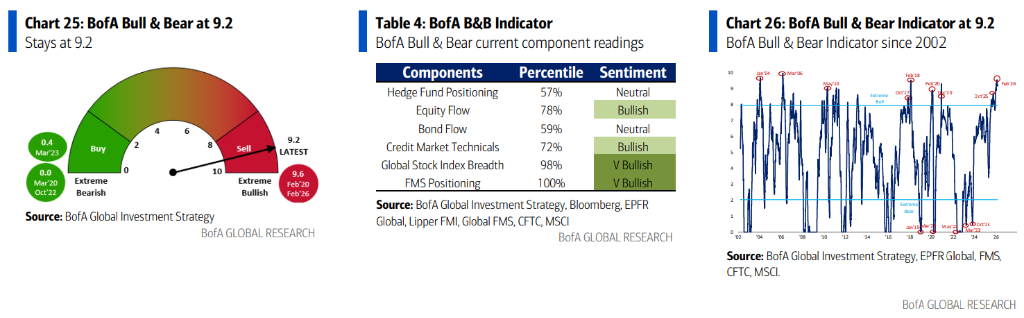

Gleichzeitig bleibt der BofA-Merrill Lynch Bull-Bear-Indikator mit 9,2 weiterhin im extrem bullischen Bereich, was bedeutet, dass die Markteuphorie noch nicht wirklich abgekühlt ist und der Raum für eine Erholung daher begrenzt bleibt.

Eine Nachricht von Nvidia hat ebenfalls für Aufsehen gesorgt: Nvidia gab an, dass die zuvor angekündigte 100-Milliarden-Dollar-Investition in OpenAI „nicht geplant“ sei und die aktuelle Finanzierung in Höhe von 30 Milliarden Dollar wahrscheinlich das Maximum darstellt. Diese Aussage wird als potenzielles Signal für eine Verlangsamung des exponentiellen Anstiegs der AI-Investitionsausgaben gesehen und die Auswirkungen auf Technologiebonds und die Softwarebranche sind nicht zu unterschätzen.

Wann endet die Korrektur? Vier Bedingungen, zwei bisher erfüllt

Bank of America Merrill Lynch ist der Ansicht, dass eine durch äußere Schocks und übertriebenen Optimismus ausgelöste Marktkorrektur vier Bedingungen erfüllen muss, bevor sie als abgeschlossen gilt:

- Erstens eine Bodenbildung bei „überverkauften“ Vermögenswerten (Software, MAGS, Privatkredite, Bankkredite, bitcoin);

- Zweitens Verkauf von „überkauften“ Vermögenswerten (Gold, Halbleiter, Metalle, Schwellenländer, Europa, Bankaktien);

- Drittens Verlust des Kaufinteresses in „sicheren Häfen“ (Ölpreise und US-Dollar);

- Viertens eine echte Preisbereinigung.

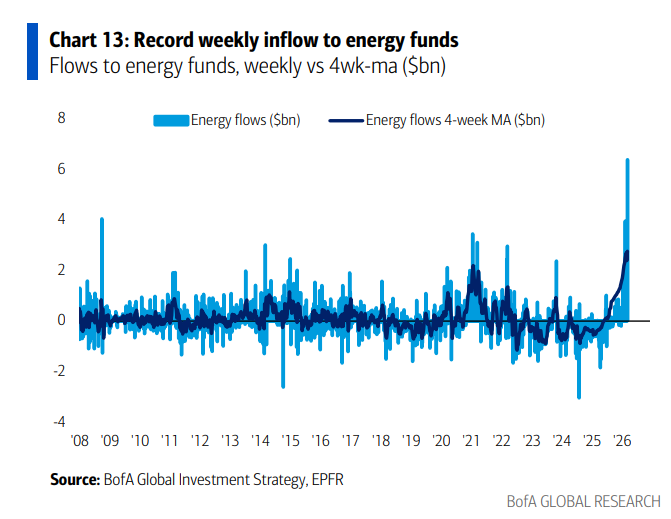

Aktuell sind die ersten beiden Bedingungen bereits ansatzweise erfüllt. Die Kapitalflussdaten bestätigen diese Einschätzung: In dieser Woche verzeichnete Gold den größten wöchentlichen Mittelabfluss seit Oktober 2025 (1,8 Milliarden Dollar), während der Energiesektor den bislang größten Mittelzufluss innerhalb einer Woche verzeichnete (7 Milliarden Dollar); Anleger „jagen“ nun die zuvor überkauften Sektoren. Allerdings sind Ölpreis und US-Dollar noch nicht deutlich gefallen und der S&P 500 hat keine ausreichende Preisbereinigung durchlaufen.

Bank of America Merrill Lynch stellt klar: Solange der US-Dollar-Trend nicht klar ist, sollte man keine starke Erholung erwarten. Der US-Dollar-Index gilt als bester Indikator für globale Liquidität. Ein entscheidender Sprung über 100 würde das Thema „Liquiditätsspitze“ verstärken, die Zinssenkungserwartungen für 2026 weiter dämpfen (die Marktchancen für eine Fed-Zinssenkung am 17. Juni sind von 100 % zu Jahresbeginn auf 37 % gefallen) und möglicherweise eine Verflachung der Renditekurve und einen inflationären Ölpreisschock auslösen.

Aus Sicht der Kapitalströme verzeichneten US-Aktien in dieser Woche den größten Mittelabfluss seit sechs Wochen (13,9 Milliarden Dollar), japanische Aktien hingegen den größten Mittelzufluss seit Oktober 2025 (4,2 Milliarden Dollar). Südkoreanische Aktien schwankten stark: Am 2. März der größte Tageszufluss der Geschichte (6,1 Milliarden Dollar), am 4. März dann der größte Tagesabfluss (4,7 Milliarden Dollar).

Werden die 2020er Jahre das Stagflations-Szenario der 1970er nachspielen?

Dies ist aktuell eine der umstrittensten makroökonomischen Narrativen am Markt. Die Position von Bank of America Merrill Lynch: Die 1970er Jahre sind der nächstliegende historische Vergleich für die 2020er, aber beide Jahrzehnte sind nicht identisch, und im Basisszenario werden die 2020er Jahre wahrscheinlich von einem inflationsgetriebenen Aufschwung geprägt sein, nicht von einem Stagflations-Crash.

Die Logikkette für einen inflationsgetriebenen Aufschwung ist klar: Politischer Populismus (der Stimmenanteil nicht-etablierter Parteien in Großbritannien steigt von 27 % in 2024 auf 69 % in 2026), Zölle und Migrationspolitik kehren Globalisierung um, übermäßige Fiskalexpansion, die Kompromisspolitik der Federal Reserve und die „Too Big To Fail“-Aktien führen zu Vermögens- und Assetinflation.

Diese Faktoren sorgen gemeinsam für Inflationsdruck, doch staatliche Eingriffe bremsen den Anstieg der Anleiherenditen, wodurch sich letztlich eine Dollar-Schwäche und keine starke Erhöhung der langfristigen Zinsen zeigt. In diesem Szenario profitieren Rohstoffe, physische Vermögenswerte, internationale Aktien und Small Caps besonders.

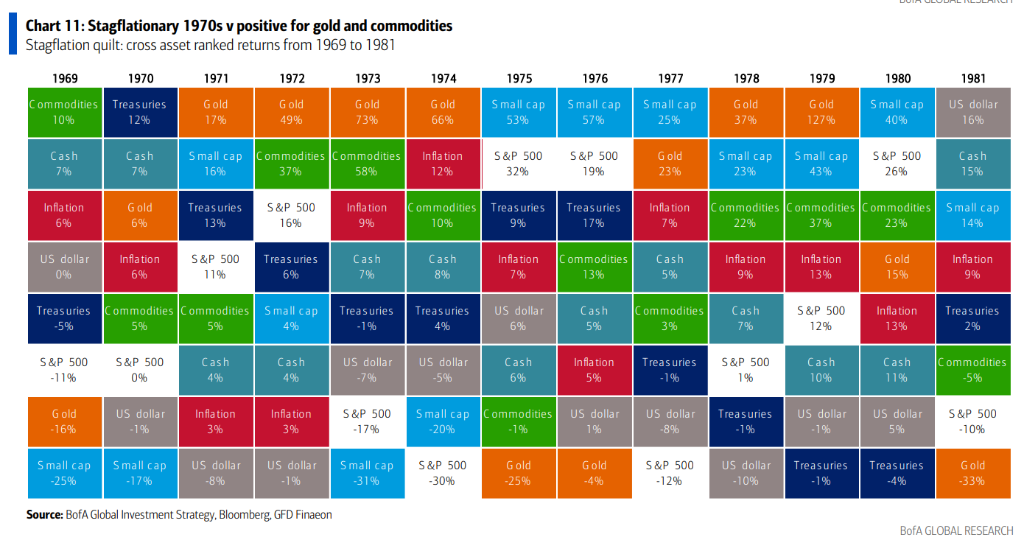

Die Geschichte der 1970er verdient jedoch Beachtung. Bank of America Merrill Lynch hat die Ereignisse dieses Jahrzehnts zusammengefasst:

- Von 1970 bis 1972 erzeugte die Nixon-Regierung durch aggressive fiskalische und monetäre Lockerung einen Boom, die Aktien stiegen über 60 %;

- 1973–1974 gerieten die Inflation außer Kontrolle und es gab einen Öl-Schock, die Aktienmärkte fielen um 45 %;

- 1975–1976, nach dem ersten Rückgang der Inflation, Erholung der Vermögenswerte, Small- und Value-Aktien lösten die „großen 50“ ab;

- 1977–1980, die iranische Revolution verursachte die zweite Inflationswelle, die Aktienmärkte fielen erneut um 26 %, erst der Volcker-Schock beendete sie endgültig.

Mit Blick auf die heutige Zeit sieht Bank of America Merrill Lynch Iran als entscheidenden Einflussfaktor. Sollte der Konflikt nur kurz andauern und Ölpreise unter 90 Dollar pro Barrel bleiben, gilt die Story vom inflationsgetriebenen Aufschwung—Rohstoffe, Schwellenländer und Small Caps profitieren, wenn die US-Dollar-Bären wiederkommen. Wird der Konflikt länger (Blockade der Straße von Hormus, Angriffe auf regionale iranische Ölinfrastruktur), steigen die Ölpreise auf 100–120 Dollar, dann werden die Portfolio-Schwerpunkte auf Öl, US-Dollar, US-Technologie und globale Verteidigung gelegt, und Märkte wie Japan, Südkorea und Europa, die stark vom Energieimport abhängen, werden besonders belastet.

Ein Blick auf die „Puzzle“-Performance der Vermögenswerte der 1970er: Gold und Rohstoffe standen fast jedes Jahr in der Rangliste ganz oben, während Aktien und Anleihen uneinheitlich abschnitten. Diese historische Regel zeigt sich im aktuellen Markt bereits: Seit 2026 stieg der Ölpreis um 30 %, Gold um 18,3 %, Rohstoffe insgesamt um 22,6 %, der S&P 500 stieg nur um 0,3 %, und bitcoin fiel um über 16 %.

Nvidia lässt 100-Milliarden-Dollar-Deal fallen, Risse in der AI-Investitionsstory

Nvidia erklärte diese Woche, dass die zuvor angekündigte 100-Milliarden-Dollar-Investition in OpenAI „nie geplant“ war und die derzeitige 30-Milliarden-Dollar-Finanzierungsrunde wahrscheinlich die letzte ist. Diese Aussage hat einen viel größeren Markteinfluss als der eigentliche Deal.

Bank of America Merrill Lynch weist darauf hin, dass der Kursgipfel des Software-ETFs genau im September 2023 lag, als Nvidia diese Investition ankündigte. Nun signalisiert Nvidias Rückzug möglicherweise die nächste Phase der Verlangsamung bei exponentiellen AI-Investitionen.

Sobald sich dieser Trend bestätigt, wird er zum besten Auslöser für die Umkehr zweier großer Trades: Erstens der „Short-Technologie-Bonds“-Trade (repräsentiert durch den Anstieg des Oracle CDS Spread); zweitens der „Long Halbleiter, Short Software“-Trade (sprich „AI-Ehrfurcht > AI-Armut“-These).

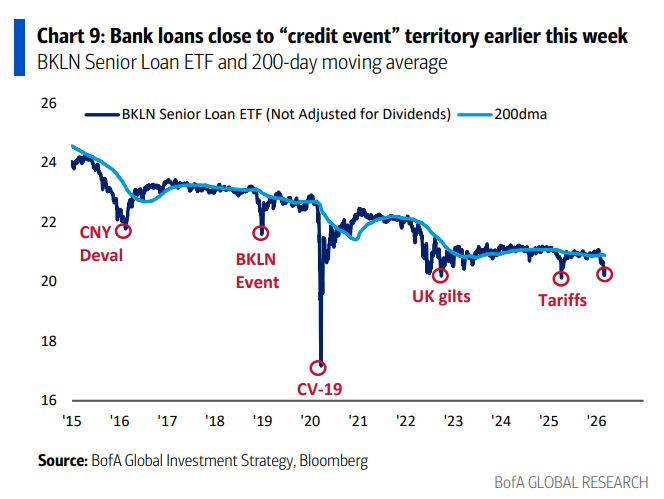

Bank of America Merrill Lynch betont, dass das Unterschreiten bei Software entscheidend ist, da es stark mit Privatkrediten und Bankkrediten korreliert. Diese Woche gab es bei Bankkreditfonds den größten Kapitalabzug seit drei Monaten (900 Millionen Dollar), der Bankkredit-ETF (BKLN) näherte sich zeitweise einem „Kreditereignis“-Kritischen Bereich. Strategen meinen, dass das Halten der Software ETFs bei 80 Dollar und Bankkredit ETFs am Februar-Tief von 20 Dollar die aktuellen Schlüsselunterstützungen für die Stabilität des Marktes sind.

Beachten Sie, dass der BofA-Merrill Lynch Bull-Bear-Indikator mit 9,2 weiterhin im extrem bullischen Bereich steht und ein Verkaufssignal sendet. Die globale Fondsmanager-Umfrage zeigt, dass Schwellenländer, europäische Aktien und Bankenaktien immer noch stark übergewichtet sind, was bedeutet, dass ihr Abwärtsrisiko bei einer weiteren Marktkorrektur nicht unterschätzt werden sollte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Händler stürzen sich auf Derivate angesichts steigender Risiken: Credit Weekly

In den Vereinigten Staaten entfachen Prognosemärkte eine Debatte nach Wetten auf Iran

Wir fragten Google Gemini, wo XRP am 31. März 2026 gehandelt wird – das hat es geantwortet