IonQ-Aktien fallen im Zuge des Tech-Abschwungs 2026: Ist jetzt der richtige Zeitpunkt für vermehrte SDK-Investitionen oder sollte man ab witness?

IonQ steht vor Herausforderungen angesichts der Marktschwankungen, aber die Wachstumsaussichten bleiben stark

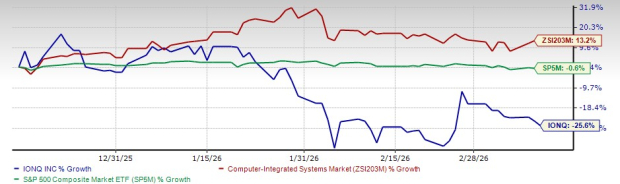

Angesichts anhaltender wirtschaftlicher Unsicherheiten und schwankender Technologieinvestitionen zu Beginn des Jahres 2026 scheint IonQ Inc. gut für eine zukünftige Expansion positioniert zu sein. Dennoch sind die Aktien des Unternehmens seit Jahresbeginn um 25,6 % gefallen und liegen damit hinter dem S&P 500 Index, der um 0,6 % zurückging, und dem breiteren Sektor Computer-Integrated Systems, der um 13,2 % wuchs. Dieser Rückgang wird hauptsächlich einem breit angelegten Abschwung bei wachstumsstarken Technologiewerten zugeschrieben, der durch globale Spannungen und wirtschaftliche Instabilität verursacht wurde und die Begeisterung der Anleger für risikoreiche, innovationsorientierte Unternehmen gedämpft hat.

Betriebliches Momentum und Umsatzwachstum

IonQ schloss das Jahr 2025 mit einem bemerkenswerten Umsatzanstieg von 202 % im Vergleich zum Vorjahr ab, angetrieben durch zunehmendes kommerzielles Interesse und weltweite Nachfrage nach Quantentechnologien. Das Unternehmen prognostiziert für 2026 Umsätze zwischen 225 Millionen und 245 Millionen US-Dollar, unterstützt durch eine wachsende Kundenbasis und eine vielfältige Angebotspalette im Bereich Quantencomputing, Netzwerk, Sensorik und Sicherheit.

Obwohl beträchtliche Investitionen in Forschung und Entwicklung die Gewinne voraussichtlich weiterhin unter Druck setzen werden, deuten die starken Zahlungsmittelreserven von IonQ, die wachsende Auftragslage und die zunehmende Akzeptanz bei Unternehmen und Regierungsbehörden darauf hin, dass das Unternehmen seinen Wachstumskurs auch 2026 beibehalten könnte, selbst wenn sich die wirtschaftlichen Gegenwinde fortsetzen.

IONQ Aktienperformance seit Jahresbeginn

Bildquelle: Zacks Investment Research

Ausblick 2026: Starke Pipeline, technologische Fortschritte und finanzielle Stärke

Mit Blick auf 2026 erwartet IonQ Umsätze im Bereich von 225–245 Millionen US-Dollar, dank einer breiteren Kundenbasis, einer erweiterten Produktpalette und besser vorhersehbaren Umsätzen. Die verbleibenden Leistungszusagen des Unternehmens stiegen zum Ende des Jahres 2025 auf 370 Millionen US-Dollar, verglichen mit 77 Millionen ein Jahr zuvor, was auf eine stärkere Pipeline hinweist.

Auf der technologischen Seite treibt IonQ seine Roadmap voran, indem es einen Quantencomputer der sechsten Generation mit 256 Qubits entwickelt und die Einführung seines fünften Generation-Tempo-Systems mit 100 Qubits ausbaut. Außerdem verbessert das Unternehmen seine Fähigkeiten in den Bereichen Quanten-Netzwerk, Sensorik und Sicherheit, mit dem Ziel, ein umfassender Anbieter für Quantenplattformen zu werden.

Die geplante Übernahme von SkyWater Technology wird voraussichtlich die Fertigungs- und Lieferkettenresilienz von IonQ stärken. Mit 3,3 Milliarden US-Dollar an liquiden Mitteln zum Jahresende 2025 verfügt IonQ über die Ressourcen, um in Forschung und Entwicklung zu investieren, die Kommerzialisierung zu beschleunigen und strategische Akquisitionen zur Unterstützung seiner langfristigen Vision zu verfolgen.

Risiken: Hohe F&E-Kosten, anhaltende Verluste und wirtschaftliche Unsicherheit

Trotz beeindruckender Umsatzsteigerungen sieht sich IonQ weiterhin erheblichen Risiken gegenüber. Das Unternehmen ist weiterhin nicht profitabel und gibt große Summen für die Entwicklung von Technologien und die Marktexpansion aus. Im Jahr 2025 meldete IonQ einen bereinigten EBITDA-Verlust von 186,8 Millionen US-Dollar und einen GAAP-Nettoverlust von 510,4 Millionen US-Dollar, was das Engagement des Unternehmens für den Erhalt seines technologischen Vorsprungs widerspiegelt. Die Verluste dürften sich 2026 noch vertiefen, mit einem prognostizierten bereinigten EBITDA-Verlust zwischen 310 und 330 Millionen US-Dollar, da das Investitionsniveau hoch bleibt.

Hinzu kommen Herausforderungen durch das breitere wirtschaftliche Umfeld. Globale Spannungen und Schwankungen bei Tech-Aktien haben Anleger vorsichtiger werden lassen, was wachstumsstarke Unternehmen wie IonQ betrifft, die sich noch nicht in der Gewinnzone befinden. Da das Quantencomputing weiterhin in der frühen Phase der Kommerzialisierung steckt, kann die spekulative Natur des Sektors kurzfristig zu weiteren Schwankungen der Aktienkurse führen.

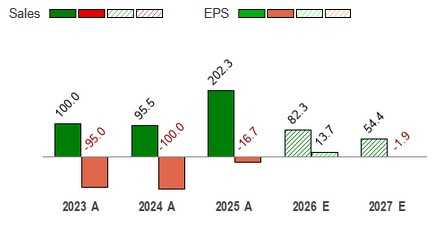

Prognosen für 2026 signalisieren robustes Wachstum

IonQ wird für 2026 ein Gewinnwachstum von 13,7 % sowie eine Umsatzsteigerung von 82,3 % im Vergleich zu 2025 erwartet.

Umsatz- und EPS-Wachstum im Jahresvergleich

Bildquelle: Zacks Investment Research

Bewertung: Premium-Preis, aber wettbewerbsfähig unter den Mitbewerbern

IonQs erwartetes 12-Monats-Kurs-Umsatz-Verhältnis (P/S) liegt bei 47,92 und damit deutlich über dem Branchendurchschnitt von 4,54, aber dennoch unter D-Wave Quantum (132,9) und Rigetti Computing (259,7).

Bildquelle: Zacks Investment Research

Fazit: Vorsichtiger Optimismus für IonQ

IonQs Strategie, größere Quantensysteme zu entwickeln, sowie die geplante Übernahme von SkyWater Technology könnten die Fertigungsfähigkeiten verbessern und den Weg zur Kommerzialisierung beschleunigen.

Der kurzfristige Ausblick bleibt jedoch gemischt. Das Unternehmen verbucht weiterhin erhebliche Verluste aufgrund aggressiver Investitionen in Forschung und Entwicklung, und die Bewertung bleibt im Vergleich zum breiteren Technologiesektor hoch – auch wenn sie unter einigen reinen Quantum-Unternehmen liegt. Anhaltende wirtschaftliche Unsicherheit und Schwankungen in wachstumsstarken Tech-Aktien könnten die Anlegerstimmung weiter vorsichtig halten.

Angesichts dieser Faktoren könnte für Anleger ein vorsichtiger Ansatz darin bestehen, bestehende Positionen zu halten und auf ein günstigeres Verhältnis von Risiko und Ertrag zu warten. IonQ hält aktuell den Zacks Rank #3 (Hold).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

USD/INR-Ausblick, da die indische Rupie auf ein Allzeittief fällt

Zumiez (NASDAQ:ZUMZ) Q4 Geschäftsjahr 2025: Umsatz übertrifft Erwartungen, dennoch fallen die Aktienkurse