Morgan Stanley: Jetzt ist nicht 2008, „Private Credit“ ist nicht „Subprime“

Der Trend zur Fondsrücknahme verschärft sich, der amerikanische Markt für Private Credit durchläuft eine beispiellose Belastungsprobe. Morgan Stanley ist jedoch der Ansicht, dass die jüngsten Turbulenzen eine Neupositionierung von Preisen und Sentiment darstellen und keine ungeordnete Liquidation, die zu weitreichenden systemischen Konsequenzen führen könnte. Das aktuelle Marktumfeld ist keineswegs eine Wiederholung der Finanzkrise von 2008.

Wie das deutsche "Wall Street Journal" zuvor berichtete, wächst die Besorgnis im amerikanischen Markt für Private Credit. Die Aktien von gelisteten Business Development Companies (BDC) werden kontinuierlich verkauft, und die Rücknahmen bei Private BDCs sowie semi-liquiditätsbezogenen Private Credit Fonds nehmen deutlich zu. Die Restriktionen bei manchen Fonds für Rücknahmen werden auf die Probe gestellt, und auch die Risikopositionen in der Softwarebranche und weitere schwache Segmente werden immer strenger geprüft.

Morgan Stanley betont jedoch, dass man reines Kreditrisiko klar von systemischem Risiko trennen muss. Die aktuellen Liquiditätsbeschränkungen verhindern tatsächlich, dass Risiken auf den breiteren Kreditmarkt übergreifen.

Obwohl bei kleineren Kreditnehmern und bestimmten Sektoren die Kreditrisiken steigen, ist es unwahrscheinlich, dass der Druck in diesem Anlagebereich zu einer systemischen Bedrohung wird, da die Verschuldung der Unternehmen insgesamt nicht gestiegen ist und die Banken eine stark defensive Risikoposition in diesem Bereich haben.

Keine Ausweitung des systemischen Leverage: Schlüsselindikatoren schlagen keinen Alarm

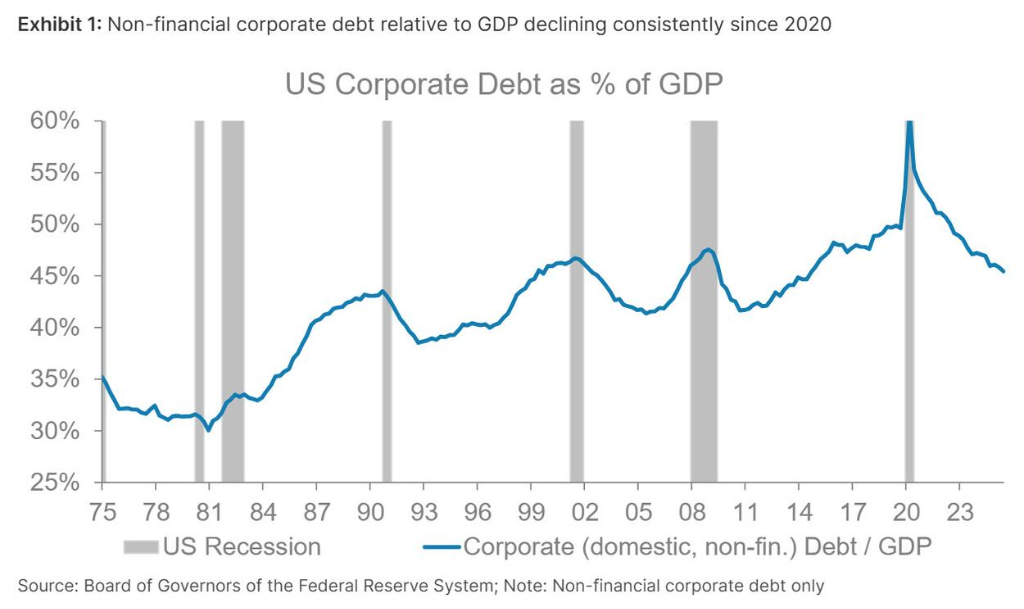

Die wichtigste Frage bei der Bewertung des systemischen Risikos ist: Ist der Gesamtverschuldungsgrad signifikant gestiegen? Die Antwort von Morgan Stanley lautet nein.

Historisch betrachtet ist ein stetiger Anstieg des Gesamtvolumens der Unternehmensverschuldung relativ zum BIP ein zuverlässiges Signal für systemischen Druck. Die aktuellen Daten bestätigen diese Sorge jedoch nicht:

Selbst wenn man das Wachstum von Private Credit mit einbezieht, bleibt der Anteil der nicht-investmentfähigen Unternehmenskredite am BIP nahezu unverändert gegenüber vor zehn Jahren;

In den letzten Jahren ist das Verhältnis von Unternehmensverschuldung zum BIP tatsächlich zurückgegangen;

Das Wachstum bei High-Yield-Anleihen und Leveraged Loans ist ebenfalls erkennbar schwach.

Morgan Stanley erklärt, dass der Aufstieg von Private Credit im Wesentlichen eine Veränderung der Struktur der Kreditvermittlung darstellt – Banken haben nach der Finanzkrise aufgrund verschärfter Regulierung einen Teil des Marktes verlassen, und Nichtbanken haben diese Lücke gefüllt – und nicht eine systemische Ausweitung der Gesamtverschuldung.

Bankenexposition gegenüber Private Credit: indirekt, vorrangig und mit ausreichend Puffer

Eine weitere große Sorge des Marktes ist: Kann der Druck bei Private Credit auf das Bankensystem zurückwirken? Morgan Stanley sieht diesen Übertragungsweg als deutlich begrenzter im Vergleich zu der Zeit vor 2008.

Der entscheidende Unterschied liegt darin:

Das Verhältnis von Schulden zu Eigenkapital bei BDCs überschreitet im Normalfall nicht das Zweifache, und auch die Leverage bei Private Credit Fonds ist konservativ und streng kontrolliert;

Banken finanzieren zwar Private Credit-Institutionen, aber dies ist "Back-Leverage" und keine direkte Kreditrisikoposition – die Struktur sieht konservative Margin-Anforderungen, vorrangige Positionierung sowie strenge Besicherung und Vertragsregeln vor;

Im Vergleich dazu war das Leverage der Banken vor der Krise ein Mehrfaches des aktuellen Niveaus und sie hielten direkt hochriskante Kreditrisiken in ihren Bilanzen.

Deshalb sieht Morgan Stanley die Bankenexposition gegenüber Private Credit als indirekt, vorrangig und mit ausreichend Puffer – dies reduziert die Wahrscheinlichkeit, dass Druck im Private Credit-Markt auf das Bankensystem oder das gesamte Finanzsystem überspringt, deutlich.

Rücknahme-"Gates" sind Designmerkmal und kein Systemfehler

Iin jüngster Zeit haben einige Private Credit-Manager Rücknahmebeschränkungen aktiviert, was bei Investoren zu Panik führte. Morgan Stanley analysiert dies anders:

"Gates" sind kein Zeichen eines strukturellen Versagens, sondern zeigen, dass die Struktur wie geplant funktioniert – es handelt sich um ein Merkmal und keinen Mangel.

Der ursprüngliche Zweck dieser Instrumente ist es, den "Ausverkauf" illiquider Kredite in Stresszeiten zu verhindern. Die Manager aktivieren die Gates nicht, weil das Portfolio zusammenbricht, sondern um die verbleibenden Investoren zu schützen und zu verhindern, dass Vermögenswerte zu ungünstigen Preisen liquidiert werden müssen.

Der praktische Effekt dieser Mechanismen besteht darin, den Druck auf den einzelnen Träger zu beschränken und auf einen längeren Zeitraum zu verteilen, wodurch das Risiko einer ungeordneten Preisreaktion oder einer Übertragung auf den breiteren Kreditmarkt stark reduziert wird.

Die gleiche Logik gilt auch für Private Credit CLOs (mit strukturellen Mechanismen zur Umverteilung von Cashflows) und Versicherungsunternehmen (geschützt durch Rückkaufsstrafen, Liquiditätsmanagement und die Allokation liquider Anlagen – bevor illiquide Level-3-Assets zwangsverkauft werden müssen, bestehen vielseitige Puffer).

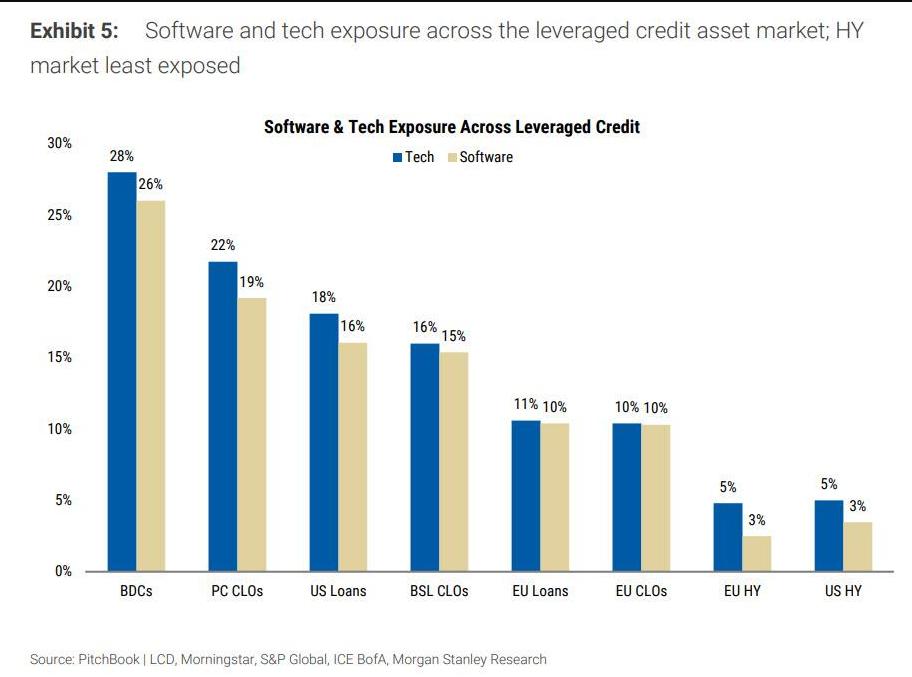

Reales Kreditrisiko besteht: Softwarebranche als zentrale Schwachstelle

Morgan Stanley verschweigt nicht die realen Risiken im Bereich Private Credit:

Private Credit-Kreditnehmer sind im Allgemeinen kleiner, und Leverage- sowie Coverage-Kennzahlen liegen näher am unteren Ende des Kredit-Spektrums;

Private Credit hat eine beträchtliche Exposition gegenüber der Softwarebranche, und die disruptiven Risiken durch KI sind nicht zu unterschätzen – dies ist eine der wichtigen "Bruchstellen" im aktuellen Markt.

Vishwanath Tirupattur ist der Ansicht, dass diese Asset-Klasse einen echten Kreditzyklus erlebt und es zwangsläufig Gewinner und Verlierer geben wird. Die derzeitigen Belege zeigen jedoch nicht, dass diese Belastungen zu einer systemischen Bedrohung werden. Für Investoren sind die lokalen Risiken bei Private Credit erheblich, die Sorge, dass daraus systemische Risiken entstehen könnten, ist jedoch übertrieben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bessere Wahl für Aktien aus dem Bereich Kernenergie: Oklo oder Centrus Energy