Wann erreicht der „Storage-Boom“ seinen Höhepunkt? Dies ist der effektivste „Frühindikator“

Seit Januar 2023, getrieben durch den Bedarf an AI-Computing, erleben Speicherchip-Aktien einen kontinuierlichen Anstieg, wobei die Aktien der drei größten Speicherhersteller im Durchschnitt um 699% gestiegen sind. Mit steigenden Aktienkursen ist die wichtigste Frage am Markt jedoch nicht mehr „Wie viel kann es noch steigen?“, sondern „Welche Signale sollte man beobachten, um den Wendepunkt zu erkennen?“

Am 16. März veröffentlichte das globale Forschungsteam von UBS den Bericht „Global I/O Storage Semiconductor“, in dem die zyklischen Muster der Speicherbranche der letzten 20 Jahre analysiert und die aktuellen Frühindikatoren neu bewertet werden. UBS stellt fest, dass die zugrunde liegende Logik des Speichersektors durch den Einfluss von AI-Computing grundlegend verändert wurde und traditionelle Bewertungs- und Prognosemodelle möglicherweise nicht mehr anwendbar sind. Der operative Gewinn ist nun ein besserer Frühindikator.

Die „grundlegende Logik“ der Branche hat sich geändert: AI bringt Angebot und Nachfrage ins neue Gleichgewicht

UBS führt die aktuelle Marktbewegung auf einen entscheidenden Faktor zurück: „Im Zeitalter der AI-Computing steigt die Wertschätzung des Speichers.“ Der Bericht weist darauf hin, dass hinter der Neubewertung des Wertes zwei Angebotsrestriktionen liegen:

- HBM belegt immer mehr DRAM-Waferkapazitäten, was zu einem „ernsten DRAM-Mangel“ führt;

- Diese Engpässe werden durch das „Handelsverhältnis“ weiter verstärkt: Das Chip-Die von HBM DRAM wird im Vergleich zu DDR kontinuierlich größer und der einzelne HBM verbraucht mehr Kapazität.

Vor diesem Hintergrund kommt UBS zu einer besonders sensiblen Erkenntnis für Investoren – der Renditemittelwert steigt an. Der Bericht sagt deutlich: „Wir sind der Meinung, dass die Eigenkapitalrendite (ROE) strukturell neu festgesetzt wurde“ und schätzt, dass Samsung, SK Hynix und Micron im Zeitraum 2026-2030 eine durchschnittliche ROE von 36% erreichen werden, deutlich höher als die 15% der letzten zehn Jahre. Das bedeutet: Das Verwenden von alten zyklischen Modellen zur Suche nach dem Höhepunkt wird häufiger scheitern.

Traditionelle Indikatoren versagen: Die „zweite Ableitung“ ist nicht mehr verlässlich

In der Vergangenheit griffen Investoren oft zur „zweiten Ableitung“ – also zum Quartal mit dem stärksten Anstieg des Vertragspreises (ASP) von Speicherchips (quartalsweise oder jährlich) – um den Höhepunkt der Aktienkurse vorherzusagen. Die Rückanalyse von UBS zeigt jedoch, dass die Zuverlässigkeit dieses Indikators abnimmt.

Von den 10 „Höchstständen der Aktienkurse“ der vergangenen 20 Jahre fielen in nur 50% der Fälle der Höhepunkt der Aktienkurse und der quartalsweise Veränderung des DRAM ASP ins gleiche Quartal oder in benachbarte Quartale.

Zum Beispiel in Q4 2009 (Erholungsphase nach der globalen Finanzkrise), Q2 2013 (Zyklusanpassung nach Branchenkonsolidierung) und Q1 2017 (traditioneller Zyklus) lag der Höhepunkt der ASP-Veränderung 3, 5 bzw. 5 Quartale vor dem Aktienhoch.

UBS stellt fest, dass die Synchronität zwischen tatsächlichem ASP und Aktienkursen etwas besser ist (in 60% der Fälle im selben Quartal den Höhepunkt erreichend), „im Allgemeinen ist die zweite Ableitung in der aktuellen komplexen Marktumgebung jedoch als präzises Signal zum Verlassen des Marktes kaum noch geeignet.“

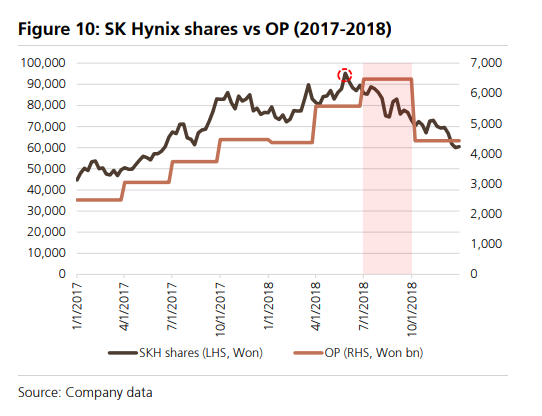

Suche nach neuen Ankerpunkten: Operativer Gewinn als besserer Frühindikator

Wenn traditionelle Indikatoren versagen, wohin sollen Investoren schauen? Die Antwort von UBS lautet: Operativer Gewinn (OP).

Der operative Gewinn spiegelt nicht nur den Preis wider, sondern berücksichtigt auch das Bit-Wachstum und die Senkung der Kosten pro Bit. Er kommt dem „Endwert“ der wirklichen Branchenkonjunktur näher.

Die Analyse des Berichts zeigt: In 90% der Fälle der letzten 20 Jahre wurden die Höhepunkte der Aktienkurse gleichzeitig oder vor dem Höhepunkt des operativen Gewinns erreicht.

Besonders vor 2012 waren die Höhepunkte von Aktienkurs und operativem Gewinn fast synchron. Danach wurde die Vorwegnahme durch den Markt stärker, und die Aktienkurse erreichten den Höhepunkt gewöhnlich ein bis zwei Quartale früher als der operative Gewinn (meist ein Quartal früher).

UBS warnt jedoch, dass es nicht einfach ist, den Zeitpunkt des Höhepunkts des operativen Gewinns vorherzusagen. Grund ist, dass die mit AI verbundene Veränderung der Angebots-Nachfrage-Struktur den Gewinnrhythmus schwer vorhersehbar macht. Insbesondere wenn HBM weiterhin DRAM-Kapazitäten verdrängt, werden Preise, Angebot und Gewinn noch komplexer verbunden, und der „Schätzzeitpunkt“ des Gewinnhöhepunkts könnte sich schnell verschieben.

Daher kann der operative Gewinn zwar als wichtiger Beobachtungsindikator dienen, aber ist kein „Allheilmittel“.

AI transformiert die Branche: Strukturielle ROE-Neufestsetzung, Aufwärtstrend könnte bis 2027 anhalten

UBS betont, dass der aktuelle Speicherzyklus grundsätzlich anders ist als zuvor. Das Zeitalter der AI-Computing bewirkt eine grundlegende Verschiebung des Wertes in den Speicherbereich.

Mit der zunehmenden Kapazitätsbelegung durch HBM (High Bandwidth Memory) ist der DRAM-Mangel immer gravierender. Zudem vergrößert sich die Chipgröße von HBM DRAM weiter, was die Kapazitätsengpässe verstärkt.

Auf Basis dieser Faktoren sieht UBS eine strukturelle Neufestsetzung der Eigenkapitalrendite (ROE) im Speichersektor. Der Bericht prognostiziert, dass Samsung, SK Hynix und Micron in den Jahren 2026 bis 2030 eine durchschnittliche ROE von 36% erreichen, deutlich höher als die 15% der letzten zehn Jahre.

Der Bericht bleibt daher für Speicheraktien optimistisch. Er erwartet, dass der operative Gewinn der Branche im dritten Quartal 2027 seinen Höhepunkt erreichen wird. Unter konstanten Bedingungen könnte dies bedeuten, dass der Aufwärtstrend der Speicheraktien bis zum zweiten Quartal 2027 anhält.

UBS bleibt bei SK Hynix als bevorzugter Kauf und hält für Samsung, Micron (MU) und Nanya Technology weiterhin die Empfehlung „Kaufen“ aufrecht.

~~~~~~~~~~~~~~~~~~~~~~~~

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Könnte der Goldpreis noch um 20 % steigen? Nicht nur der US-Dollar bewertet Gold

Im Trend

MehrDer Preis von 10SET (Tenset) ist innerhalb von 24 Stunden von 0,01 US-Dollar auf 0,01686 US-Dollar gestiegen, eine Schwankung von 68,6 %: aktiver Handel ohne klaren Auslöser.

Explosionsartiges Wachstum! Morgan Stanley: Der chinesische AI-Cloud-Markt wird in fünf Jahren eine CAGR von 72 % erreichen, Alibaba könnte der größte Gewinner werden