El "impulso económico electoral" de Trump: ¡Se avecinan recortes de impuestos masivos, con un promedio de hasta 3.500 dólares!

Los consumidores estadounidenses están a punto de recibir una “lluvia de efectivo” sin precedentes.

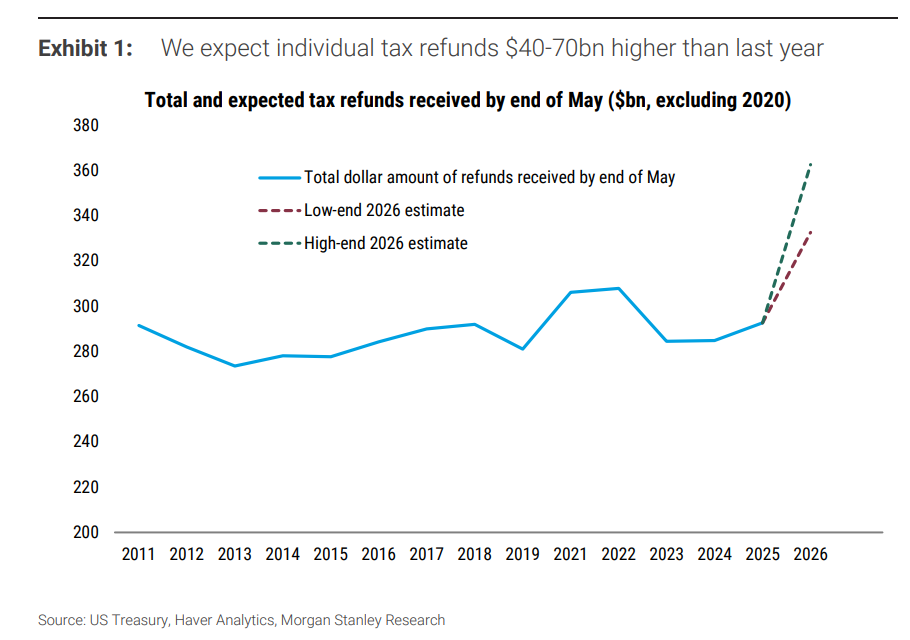

Según Plataforma de Trading Zhui Feng, de acuerdo al último informe de Morgan Stanley publicado el 23 de enero, gracias a las cláusulas retroactivas de la “Ley One Big Beautiful Bill Act” (OBBBA), los ingresos personales experimentarán un fuerte aumento en el primer trimestre de 2026. Se estima que para finales de mayo, el monto total de devoluciones de impuestos personales alcanzará aproximadamente 350 mil millones de dólares (unos 2,5 billones de yuanes), un incremento interanual del 20%.

Esta ola de devoluciones de impuestos no es un crecimiento natural, sino un “impulso” generado deliberadamente por la política. La ley OBBBA incluye una gran cantidad de medidas retroactivas de reducción de impuestos para los consumidores correspondientes al ejercicio fiscal 2025. Debido a que las tablas de retención de impuestos del año pasado no se ajustaron a tiempo, los consumidores recibirán estos beneficios de una sola vez a través de las devoluciones de impuestos en los próximos meses.

¿Qué significa esto para los inversores? Morgan Stanley señala:

Impulso al consumo a corto plazo:Aunque el mercado en general espera que el crecimiento real del consumo se desacelere a principios de 2026, esta enorme devolución de impuestos apoyará el gasto anual, especialmente durante el primer semestre.

Inyección de liquidez:Se trata de una clara señal de estímulo fiscal, que mejorará directamente el balance de los hogares, especialmente de los estratos medios y altos.

Ruido en los datos:Los inversores deben estar atentos a la volatilidad de los datos económicos publicados en enero y marzo. El aumento explosivo en los datos de ingresos puede deberse a cuestiones contables (la BEA registra los cambios fiscales anuales en enero), mientras queel flujo real de efectivo llegará gradualmente en el primer y segundo trimestre.

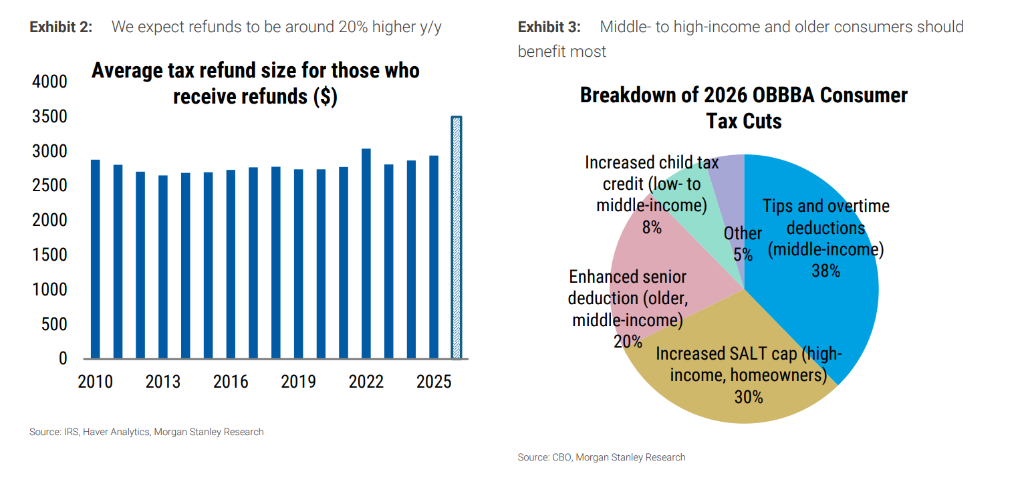

¿Quiénes celebran? La clase media y alta es la gran ganadora

A diferencia de políticas de estímulo anteriores enfocadas en los grupos de bajos ingresos, la distribución de beneficios de la OBBBA presenta claras diferencias de clase. Según el informe,los consumidores de ingresos medios y altos, así como los adultos mayores, serán los principales beneficiados.

- Diferenciación estructural:

El 10-20% de la población con menores ingresos prácticamente no se beneficiará, ya que tras deducciones y créditos, no están obligados a pagar impuesto federal sobre la renta.- Desglose de los beneficios:

El 38% de los beneficios fiscales proviene de deducciones sobre propinas y horas extras (principalmente para la clase media). El 30% viene del aumento en el tope SALT (principalmente para los de altos ingresos y propietarios). El 20% proviene de la mejora en la deducción para adultos mayores (favoreciendo a adultos mayores de ingresos medios).

Ingresos en alza vs gasto moderado: ¿A dónde irá el dinero?

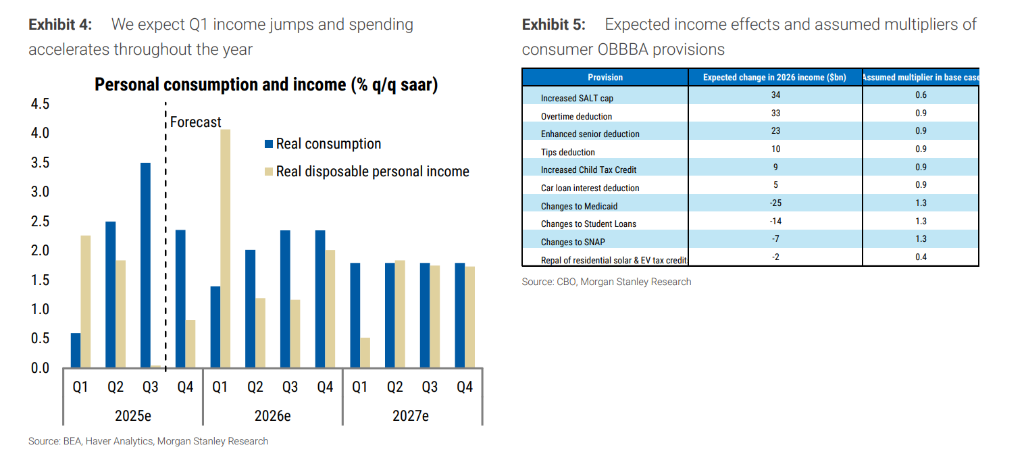

Morgan Stanley considera que,a pesar de que los datos de ingresos serán muy sólidos, la proporción que se traduzca en consumo real (propensión marginal a consumir) puede ser menor a la esperada.

Perspectiva de ingresos: Morgan Stanley prevé que, impulsados por las devoluciones y la reducción de retenciones,el ingreso personal disponible real en el primer trimestre de 2026 crecerá a una tasa anualizada del 4,1%, revirtiendo por completo la tendencia plana de la segunda mitad de 2025.

Realidad del consumo: No todo el dinero devuelto se gastará. Los datos históricos muestran que solo entre el 30% y el 40% de las devoluciones se consumen en el primer trimestre tras su recepción. Dado que esta vez los beneficiarios son principalmente de ingresos altos y adultos mayores,suelen tener una propensión marginal a consumir más baja, y es probable que destinen más fondos al ahorro o al pago de deudas (como tarjetas de crédito y préstamos para autos).

Predicción del modelo: Morgan Stanley estima queesta ley solo elevará el consumo real de este año en 20 puntos básicos (el impacto total sobre el PIB sería de unos 40 puntos básicos).

Nube arancelaria: Tasa efectiva del 16% y colapso del transporte marítimo

Mientras se da este estímulo fiscal, la sombra de la guerra comercial sigue presente.

- Altos aranceles:

Desde el 7 de agosto del año pasado, cuando la administración Trump aumentó los aranceles, la tasa efectiva de aranceles en Estados Unidos subió al 16,0%, y se espera que se mantenga entre el 15% y el 16% en 2026. Los ingresos por aranceles del Tesoro estadounidense siguen aumentando, y los depósitos anualizados de aduana e impuestos al consumo a 63 días alcanzaron los 391 mil millones de dólares.- Invierno en la logística:

La economía real ya siente el frío. Tras la oleada de “exportaciones anticipadas” para evitar aranceles en el primer trimestre de 2025 (las importaciones reales subieron un 38%), los datos de importación cayeron drásticamente después (descenso del 29,3% en el segundo trimestre y del 4,7% en el tercero). Actualmente, la capacidad media ponderada de transporte marítimo hacia EE.UU. cayó en su momento hasta el 80%, aunque se ha recuperado ligeramente, el volumen de envíos todavía no se ha normalizado.

Panorama macro: Crecimiento moderado del PIB y la Fed mantiene su postura

- Seguimiento del PIB:

Morgan Stanley elevó su estimación de crecimiento real del PIB para el cuarto trimestre de 2025 al 2,1% (tasa anualizada trimestral), reflejando principalmente el fuerte gasto en servicios.- Actitud de la Fed: A pesar del estímulo fiscal, no se espera que la Fed cambie de postura inmediatamente.

Se espera que en la reunión del FOMC del 28 de enero, la Fed mantenga las tasas de interés sin cambios. Es probable que Jerome Powell destaque el crecimiento económico “robusto”, un mercado laboral que se enfría pero sigue saludable, y señale que la inflación sigue siendo algo elevada debido a los aranceles.- Déficit fiscal:

El informe prevé que, en los próximos años el déficit fiscal de Estados Unidos se mantendrá apenas por debajo del 6% del PIB (5,8% en 2026) , lo que significa que la política fiscal seguirá teniendo un efecto moderadamente impulsor en la economía.

El mercado está a punto de experimentar un pulso de liquidez impulsado por las devoluciones de impuestos. Aunque esto enmascara temporalmente algunas señales de debilidad económica, los inversores deben ser conscientes de que se trata más de un beneficio fiscal “único” que de una recuperación del crecimiento endógeno. Prestar atención a las acciones de consumo de altos ingresos y estar alerta a la presión continua sobre los sectores relacionados con la logística y el comercio.

~~~~~~~~~~~~~~~~~~~~~~~~

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Análisis: ¿Está el gigante de chips ASML a punto de tocar techo o de superarlo?

Análisis: El mundo descubre que puede cubrirse del riesgo comercial de EE.UU.

Sodot lanza Exchange API Vault para permitir trading automatizado seguro

Las acciones de Nokia caen debido a una perspectiva conservadora mientras cambian los líderes