Palantir: Vuelve a entregar resultados sólidos, ¿puede el líder en aplicaciones de IA regresar a la cima?

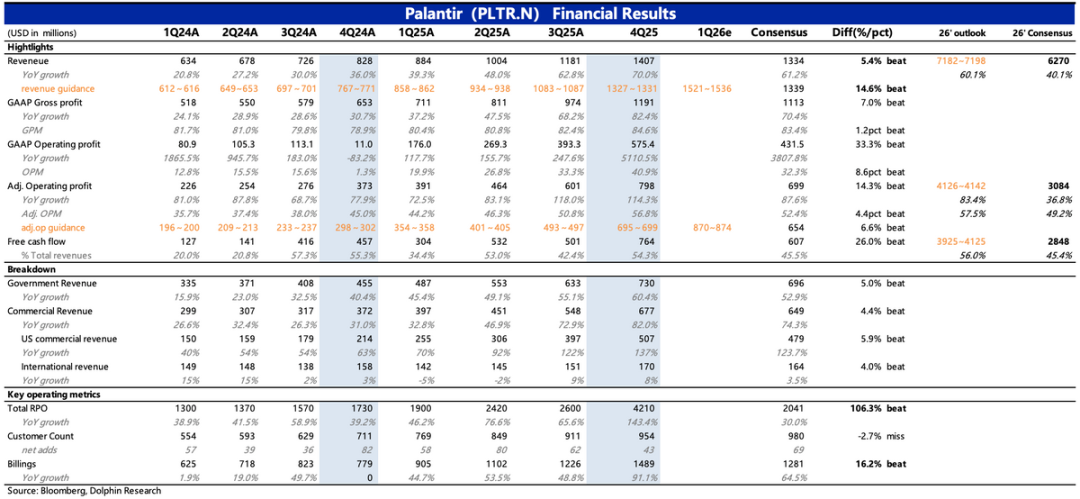

Palantir publicó sus resultados del cuarto trimestre de 2025 después del cierre del mercado en la costa este de EE.UU. el 2 de febrero. En general, fueron muy buenos y prácticamente no hay críticas que hacer.

Especialmente el crecimiento del Q4 volvió a acelerarse, incluyendo indicadores adelantados, lo que alivió directamente las preocupaciones del mercado sobre la sostenibilidad del alto crecimiento necesario para justificar su alta valuación.

Sin embargo, según la reacción del precio de la acción en el after market (subió menos de un 8%), el mercado parece más racional que de costumbre; si se hubiera dado en la primera mitad de 2024 o 2025, al menos habría habido un alza superior al 10%. ¿Qué factores están influyendo detrás?

Primero, veamos el informe financiero:

1. El mercado estadounidense sigue

(1) Gobiernos de EE.UU.: grandes contratos, temporada baja que no lo es

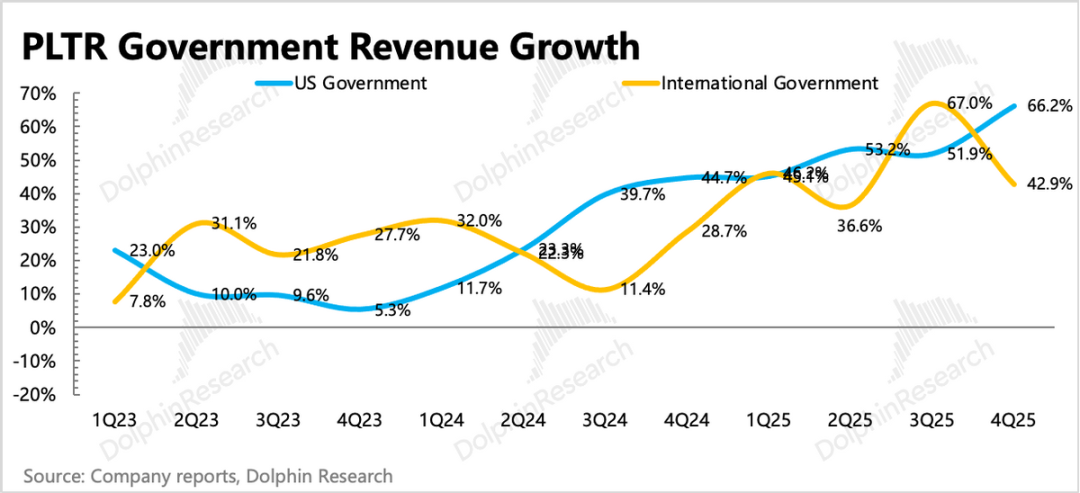

Los ingresos del gobierno estadounidense son considerados el foso de Palantir. Este trimestre, principalmente se reconocieron ingresos de contratos previos, lo que llevó el crecimiento al 60%. El 10 de diciembre, Palantir firmó una nueva orden por 448 millones de dólares con la Marina de EE.UU. para lanzar ShipOS junto a la Marina, sistema que aplica Foundry y la tecnología AIP en operaciones en el extranjero.

El primer trimestre del nuevo año fiscal suele ser temporada baja para el gobierno, ya que la aprobación de presupuestos no es tan ágil, por lo que la demanda de compras suele postergarse.

El hecho de que la temporada baja no lo sea confirma el punto de vista expresado el trimestre pasado de que la reforma en el sistema de compras favorece a Palantir. Además, creemos que el presupuesto continuo del gobierno estadounidense para Palantir también puede estar relacionado con la alianza de ecosistemas de Palantir, colaborando con empresas industriales, de construcción y militares que ya participan en proyectos gubernamentales para ofrecer soluciones integrales.

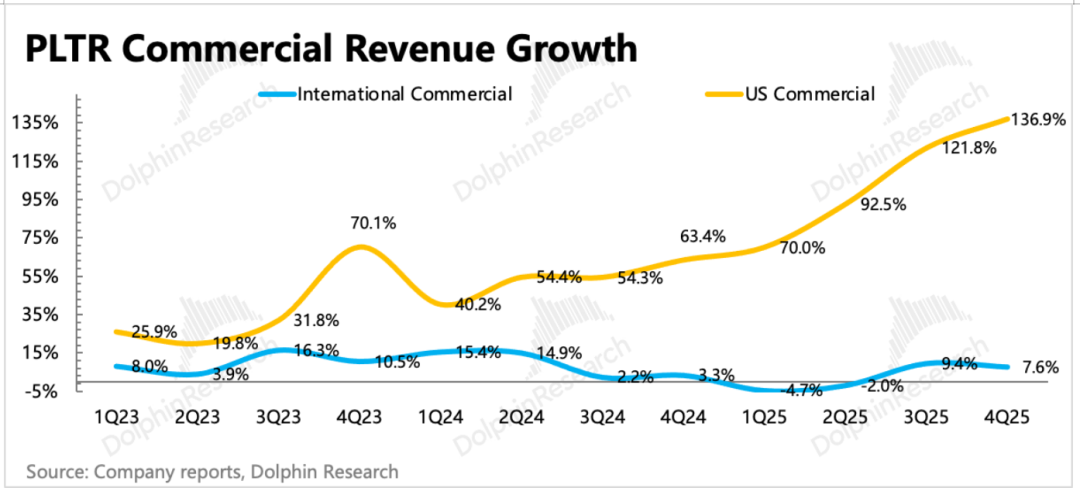

(2) Empresas estadounidenses: alianzas con consultoras, reutilización de clientes

Los ingresos empresariales estadounidenses son el motor principal del crecimiento futuro de Palantir y el principal soporte de su valuación. En el cuarto trimestre, los ingresos comerciales en EE.UU. se aceleraron al 137%, continuando el “boom” incluso sobre una base alta.

Impulsado también por la cooperación y el beneficio mutuo, Palantir colabora con grandes consultoras como KPMG y Accenture, integrando módulos en soluciones completas y aprovechando sus canales y recursos de clientes.

2. El mercado internacional tiene fallas, depende de gobiernos, no de empresas

En el cuarto trimestre, los ingresos internacionales dependieron principalmente de gobiernos extranjeros (como Reino Unido y Emiratos Árabes Unidos), mientras que la demanda empresarial

3. Los indicadores adelantados son casi impecables:

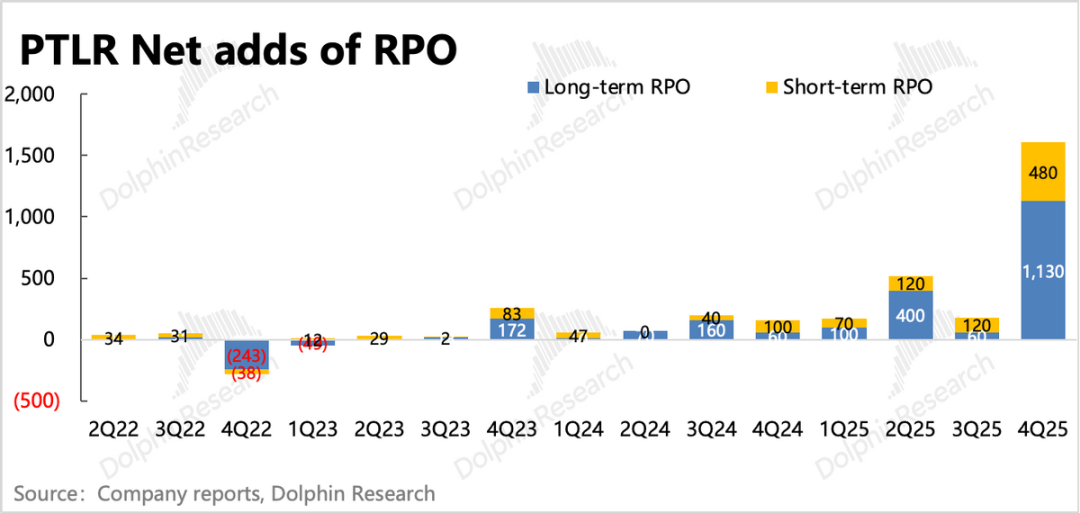

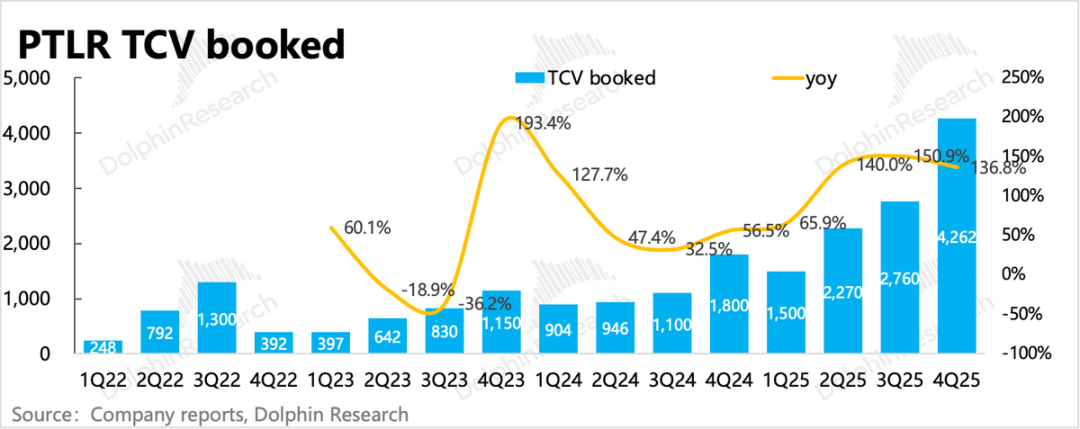

(1) Mirada a mediano y largo plazo en TCV, RPO y cantidad de clientes:El TCV (valor total de contratos) del cuarto trimestre creció un 137% interanual a 4.260 millones de dólares, con los pedidos comerciales estadounidenses creciendo 67,4% en el trimestre, pero desacelerándose respecto al trimestre anterior, lo que indica que los nuevos contratos en el corto plazo provienen principalmente del sector gubernamental.

El RPO muestra el monto de los contratos remanentes ya asegurados (no cancelables), que en el Q4 aumentó un 144%. Esto indica que los clientes están asegurando servicios a largo plazo de mayor valor total.

Comparando con el TCV, los nuevos contratos gubernamentales suelen estar asegurados desde el inicio, ya sean pedidos estadounidenses o de gobiernos aliados. Por la información de contratos divulgada, suponemos que este aumento proviene principalmente del gobierno británico.

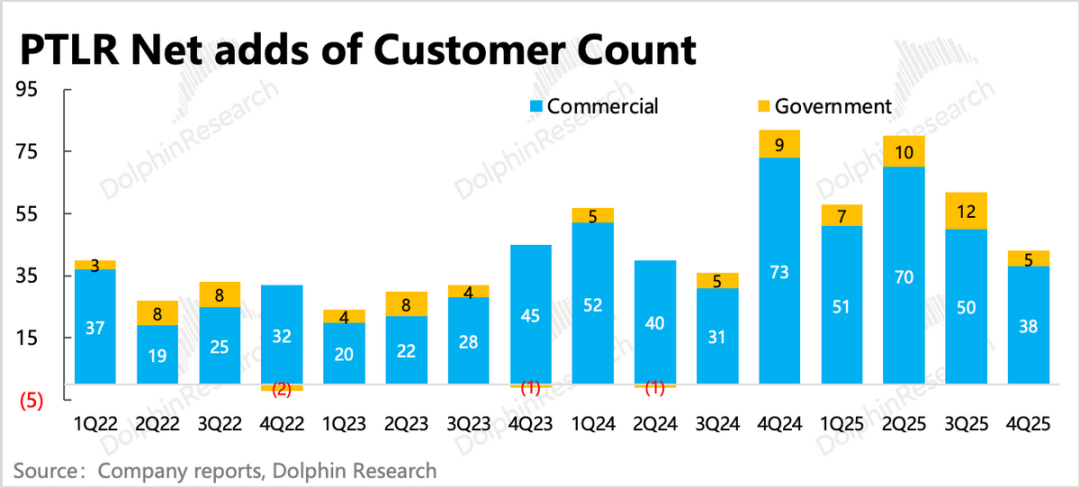

El número total de clientes neto aumentó en 43, con 5 nuevos departamentos gubernamentales y 38 empresas, principalmente estadounidenses. Si bien la cantidad de nuevos clientes disminuyó respecto al trimestre anterior, tanto el monto de los contratos como el reconocimiento de ingresos se aceleraron, lo que refleja un mayor ticket promedio por cliente.

En los servicios SaaS, si el ticket promedio sube sin que aumenten los precios, es más probable que se deba a la mejora en la calidad del servicio, aumentando la lealtad de los clientes, quienes deciden agregar nuevos servicios sobre los existentes.

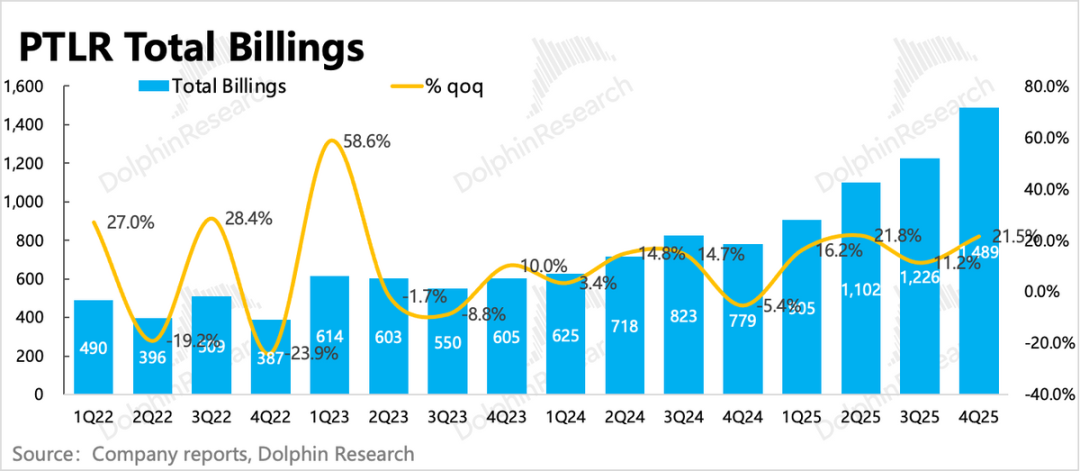

(2) En el corto plazo, el mercado se enfoca en Billings y cambios en NDR:Las Billings del cuarto trimestre crecieron un 91% interanual, con un aumento neto intertrimestral de cerca de 80 millones en pasivos contractuales (incluidos anticipos de clientes). La tasa de expansión neta de ingresos de clientes antiguos fue del 139%, subiendo respecto al trimestre anterior, confirmando la mayor lealtad de los clientes existentes.

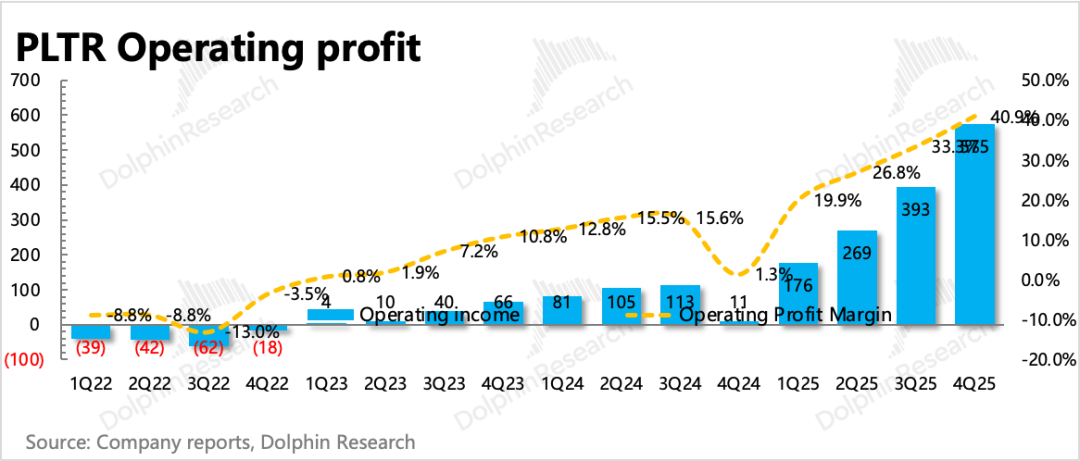

4. Guía por encima de lo esperado:Finalmente, en cuanto a la guía, se espera que los ingresos del primer trimestre crezcan un 73%, acelerándose respecto al Q4, con un margen operativo del 57%, casi igual al trimestre anterior. Además, la guía para todo 2026 prevé un crecimiento del 60% y un margen del 57,5%. Si la gerencia mantiene su tradicional tono conservador, los resultados reales podrían ser aún más sorprendentes.

5. Resumen de indicadores de desempeño

Punto de vista de nuestro analista

El informe del cuarto trimestre muestra a una Palantir en una etapa de aceleración, con nuevos clientes y expansión de los existentes; tanto los resultados actuales como la guía y los indicadores adelantados son sólidos.

Comparado con el día del informe anterior, la capitalización de mercado de Palantir cayó de casi 500.000 millones a 380.000 millones después del cierre. Pero los resultados de los últimos dos trimestres demuestran que los fundamentos de Palantir siguen sólidos.

Por lo tanto, independientemente de si la valuación es razonable, si miramos sólo el cambio marginal, bajo el sentimiento del mercado de la primera mitad de 2024-2025 este informe habría justificado un alza de al menos 10 puntos, no sólo el 8% actual.

La razón de esta diferencia puede ser la persistente influencia desde mediados del año pasado de la narrativa sobre aplicaciones nativas de IA revolucionando el software tradicional. Bajo esta narrativa, aunque Palantir se beneficia de la IA, podría considerarse una aplicación tradicional potenciada por IA, lo que genera preocupación por un posible pico.

A juicio de nuestro analista, el producto de Palantir es altamente personalizado, profundo y vertical, y con relaciones complejas con los clientes, por lo que la probabilidad de disrupción por aplicaciones IA nativas es baja.

Por otro lado, criticar el menor crecimiento secuencial en TCV y clientes netos; la alta expectativa de los compradores acostumbrados a “beats” del 10-20%, y la incertidumbre sobre la sostenibilidad del crecimiento en compras gubernamentales; tras digerirse el ingreso al S&P 500, la natural reducción de compras incrementales, son factores que probablemente afectan el comportamiento a corto plazo de la acción. Salvo que Palantir logre resultados aún más sorprendentes en un futuro informe, estas preocupaciones seguirán presentes.

Aunque la reacción tras el informe no fue muy positiva, la valuación de Palantir sigue siendo alta respecto a la guía actualizada. Según la guía de 4.100 millones en ganancias operativas para 2026 y asumiendo una “beat” habitual del 10-20%, se llegaría a 4.500-4.900 millones de EBIT.

Con una capitalización post-cierre de 375.000 millones, esto implica un múltiplo EV/EBIT de 76-79x; si somos conservadores y usamos sólo la guía, sería 91x EV/EBIT, muy superior al promedio del sector. Para sostener esta valuación, habría que mantener el ritmo de crecimiento por dos o tres años más, lo que no es fácil y requiere mucha fe.

Análisis detallado a continuación

I. El mercado local sigue impulsando el crecimiento

En el cuarto trimestre se lograron ingresos totales de 1.410 millones de dólares, un 70% más que el año anterior, superando las expectativas (~1.330 millones), y el crecimiento continuó acelerándose respecto al trimestre anterior.

Palantir principalmente brinda servicios de software personalizados, por lo que los ingresos son bastante previsibles a corto plazo y el rango de guía de la empresa es estrecho, lo que implica alta certeza en los ingresos. Sin embargo, tras dos años de seguimiento, nuestro analista observa que la gerencia suele “hablar en grande” pero da guías conservadoras, lo que de hecho eleva las expectativas de los fondos compradores.

1. Detalle por segmento

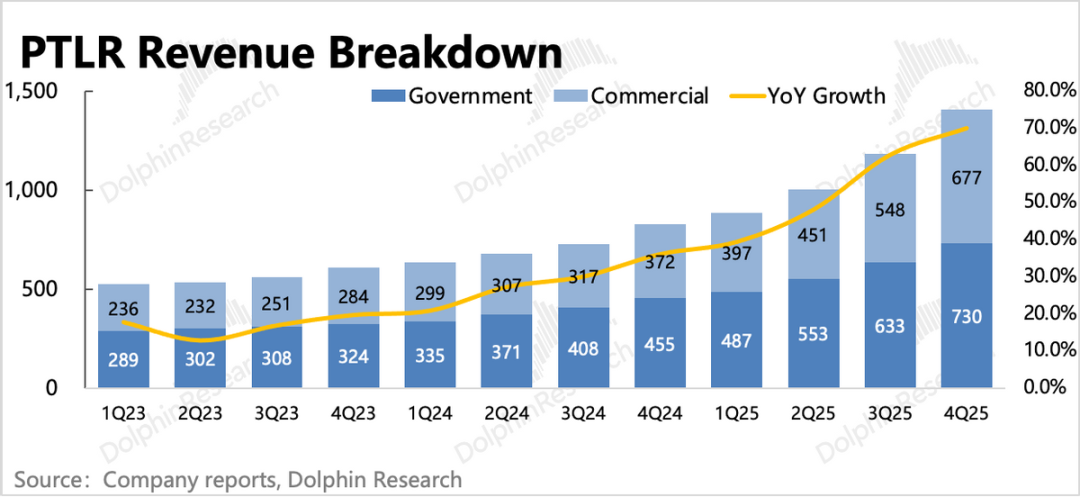

(1) Ingresos de clientes gubernamentales: aceleración en EE.UU.

En el cuarto trimestre, los ingresos de clientes gubernamentales crecieron un 60% interanual, con el principal motor en los gobiernos locales y aceleración respecto al trimestre anterior. El crecimiento de gobiernos internacionales se desaceleró, pero sigue en niveles altos.

Los ingresos de gobiernos internacionales crecieron un 43%, probablemente por la entrada en servicio de contratos con los ministerios de defensa de Reino Unido y Polonia. Además, en septiembre Palantir, a través de PWC UK, participó en un proyecto marco de defensa y servicios públicos valorado en 1.500 millones de libras.

(2) Mercado comercial: alta demanda en EE.UU., estable en el exterior

Los ingresos comerciales del cuarto trimestre crecieron un 82% interanual, acelerando respecto al llamativo Q3. Detalles:

Los ingresos de empresas estadounidenses siguieron disparándose, con un crecimiento del 137%. No sólo por nuevos clientes, sino también por mayor lealtad de los existentes: la tasa de retención neta de dólares llegó al 139% (lo que implica un aumento del 34% en el gasto de los clientes antiguos en los últimos 12 meses).

El crecimiento de empresas internacionales se mantiene en un dígito alto, pero el número de clientes cayó en 3 respecto al trimestre anterior. Como dijimos antes, además de la demanda (los presupuestos de innovación de empresas europeas no son altos en un contexto económico difícil), las empresas europeas dudan sobre el vínculo de Palantir con el Departamento de Defensa de EE.UU. Por lo tanto, el potencial de crecimiento internacional sigue siendo incierto.

II. Indicadores adelantados: vuelta al canal de aceleración

Para las empresas de software, el potencial de crecimiento futuro es clave en la valuación. Pero los ingresos reportados trimestralmente son un indicador rezagado, por lo que recomendamos enfocarse en la obtención de nuevos contratos (RPO, TCV), facturación (Billings) y aumento en la cantidad de clientes.

En general, los indicadores de largo y corto plazo muestran cierta desaceleración. El año pasado esto hubiera sido normal, pero al actual nivel de valuación, no es raro que el mercado busque defectos.

(1) Contratos remanentes no revocables (RPO): fuerte aumento a largo plazo

En el Q4, el RPO de Palantir subió a 4.200 millones de dólares, un aumento de casi 1.600 millones respecto al trimestre anterior, incluyendo la orden de 450 millones de la Marina, el pedido adicional de 310 millones del Ministerio de Defensa británico y 61 contratos empresariales de más de 10 millones cada uno.

(2) Facturación (Billings) & ingresos diferidos: saludables, pero con cierta desaceleración

La facturación del Q4 fue de casi 1.500 millones, un 91% más interanual, también impulsada por grandes contratos y pagos. Los pasivos contractuales (incluyendo anticipos) aumentaron respecto al trimestre anterior; la expansión del pago de los viejos clientes fue del 139%, subiendo, lo que muestra mayor lealtad y tendencia a upgrade.

(3) Valor total de contratos (TCV): fluctuación estacional, sigue el crecimiento saludable

En el Q4, el TCV fue de 4.260 millones, un 137% más que el año anterior y 1.500 millones más que el trimestre anterior, casi igual que el RPO. Esto indica que los nuevos contratos están asegurados, mostrando alto reconocimiento del producto.

(4) Incremento de clientes: el crecimiento depende de empresas estadounidenses

En cuanto al número de clientes, que es un indicador más a largo plazo, el Q4 sumó 43 netos nuevos, de los cuales 38 fueron comerciales (casi todos empresas estadounidenses) y 5 gubernamentales.

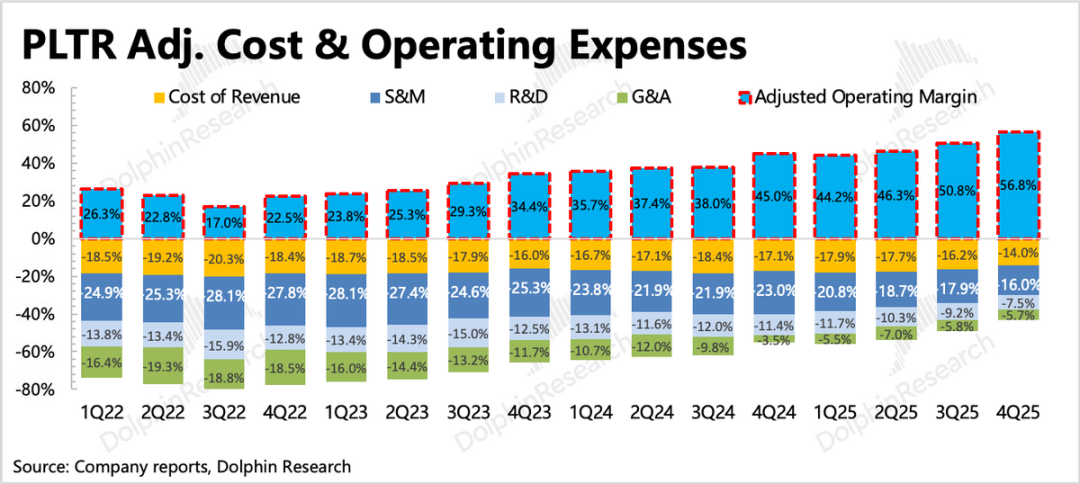

III. Mejora continua de la rentabilidad, gracias al producto premium y reutilización de canales en alianzas

En el Q4, Palantir logró 575 millones de ganancias operativas GAAP, con un claro descenso en los gastos de ventas y administrativos. El margen operativo GAAP aumentó 7 puntos hasta el 41%; ajustando por depreciación y SBC, el margen operativo ajustado fue del 57%.

El modelo de Palantir requiere mucha mano de obra, pero el aumento de eficiencia puede deberse a que, al trabajar en alianza, Palantir aprovecha los canales de ventas de sus socios, ahorrando así gastos comerciales.

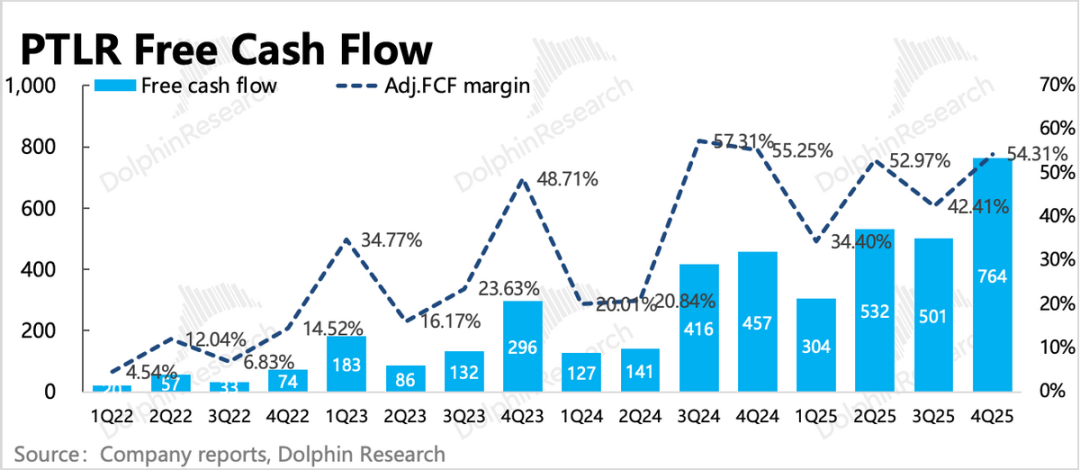

El flujo de caja de Palantir está relacionado con los pagos de contratos, por lo que hay fluctuaciones estacionales. En el Q4 se firmaron muchos nuevos contratos, lo que llevó el flujo de caja operativo a un récord. La gerencia guía un flujo anual de 3.900-4.100 millones (ya acumulado en caja), por lo que con una capitalización de 350.000 millones el múltiplo EV/FCF es de 87,5x, aún alto.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Trump niega conocimiento del acuerdo WLFI de $500 millones: "Mi familia se está encargando"

ARK de Cathie Wood compra más de 70 millones de dólares en acciones de criptomonedas mientras bitcoin cae

El mercado cripto sube 100 mil millones de dólares, el próximo movimiento de bitcoin y factores clave a seguir