Simpson (NYSE:SSD) presenta resultados de ingresos inesperados para el cuarto trimestre del año fiscal 2025

Simpson (SSD) supera las expectativas del cuarto trimestre de 2025

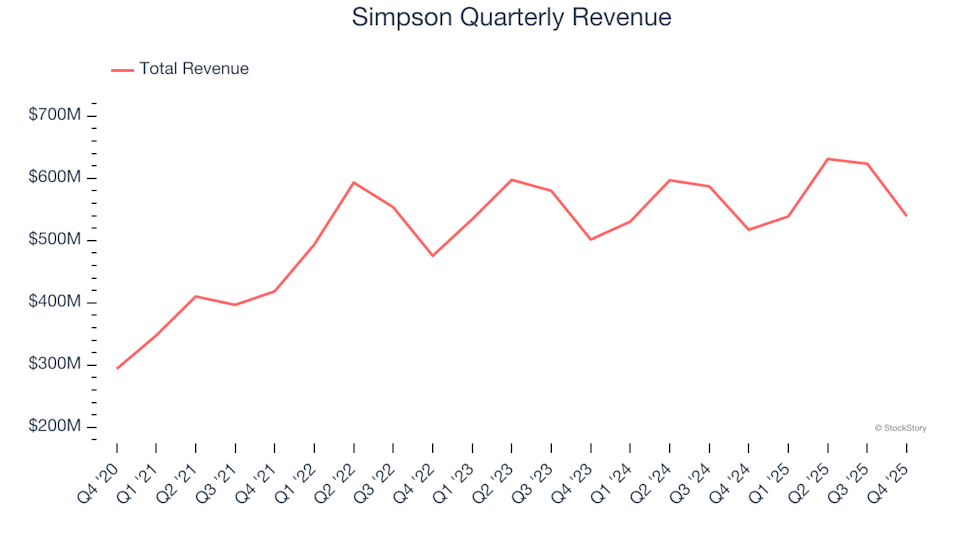

Simpson Manufacturing (NYSE:SSD), un productor líder de materiales de construcción, entregó resultados del cuarto trimestre de 2025 que superaron las previsiones de los analistas. La empresa reportó ingresos por $539,3 millones, lo que representa un aumento del 4,2% respecto al año anterior y superó las proyecciones de Wall Street. Las ganancias por acción bajo normas GAAP alcanzaron $1,35, situándose un 11,1% por encima de las estimaciones consensuadas.

¿Te preguntás si Simpson es una compra inteligente en este momento?

Aspectos destacados del desempeño de Simpson en el Q4 2025

- Ingresos: $539,3 millones, superando las expectativas de los analistas de $530,7 millones (crecimiento interanual del 4,2%, 1,6% por encima de las estimaciones)

- GAAP EPS: $1,35, comparado con los $1,22 proyectados (superando en un 11,1%)

- EBITDA ajustado: $104,7 millones, por encima de la previsión de $94,39 millones (margen del 19,4%, 10,9% por encima de las estimaciones)

- Margen operativo: 13,9%, una disminución respecto al 15% del mismo período del año anterior

- Capitalización bursátil: $8,05 mil millones

"A lo largo de 2025, nuestra ejecución disciplinada impulsó resultados sólidos, y estoy orgulloso de los logros de nuestro equipo", comentó Mike Olosky, presidente y CEO de Simpson Manufacturing Co., Inc.

Acerca de Simpson Manufacturing

Simpson (NYSE:SSD) se especializa en el diseño y producción de conectores estructurales, anclajes y soluciones de construcción relacionadas, todas orientadas a mejorar la seguridad y durabilidad de los edificios.

Examinando las tendencias de ingresos

El crecimiento constante de las ventas es una característica de un negocio de alta calidad. Si bien cualquier empresa puede tener un trimestre fuerte, la expansión sostenida a lo largo de los años es mucho más reveladora. Simpson ha logrado una sólida tasa de crecimiento anual compuesto del 13% en ingresos en los últimos cinco años, superando a la típica empresa del sector industrial y reflejando una fuerte demanda por sus productos.

Sin embargo, es importante considerar las tendencias recientes. En los últimos dos años, el crecimiento anualizado de los ingresos de Simpson se desaceleró al 2,7%, quedando por debajo de su promedio de cinco años e indicando una disminución en la demanda.

En el trimestre más reciente, los ingresos crecieron un 4,2% interanual, superando las expectativas de los analistas en un 1,6%.

De cara al futuro, los analistas predicen que los ingresos de Simpson crecerán un 2,5% durante el próximo año, reflejando su ritmo reciente. Esto sugiere que las nuevas ofertas aún no están impulsando un crecimiento significativo en la parte superior de la cuenta de resultados.

Mientras la mayor atención está en los máximos históricos de Nvidia, una empresa de semiconductores menos conocida está sobresaliendo en un segmento clave de IA.

Rentabilidad y márgenes

En los últimos cinco años, Simpson ha mantenido una rentabilidad sólida, con un margen operativo promedio del 21,2%, una cifra impresionante para una compañía industrial, gracias en parte a sus altos márgenes brutos.

Tendencias del margen operativo

A pesar de su fortaleza histórica, el margen operativo de Simpson ha disminuido 4,3 puntos porcentuales en los últimos cinco años. Esta tendencia genera preocupaciones sobre el aumento de los costos, ya que el crecimiento de los ingresos suele ayudar a las empresas a lograr mayor eficiencia y mejores márgenes.

En este trimestre, el margen operativo fue del 13,9%, una caída de 1,2 puntos porcentuales respecto al año anterior. La disminución más pronunciada del margen operativo en comparación con el margen bruto sugiere un aumento en el gasto en áreas como marketing, investigación y desarrollo, y funciones administrativas.

Análisis de las ganancias por acción (EPS)

Seguir el crecimiento a largo plazo del EPS ayuda a evaluar si la expansión de una empresa se traduce en una mayor rentabilidad para los accionistas. El EPS de Simpson ha crecido a una tasa anual notable del 14,1% en los últimos cinco años, en línea con su trayectoria de ingresos, lo que indica ganancias sostenidas por acción a medida que el negocio crecía.

Sin embargo, en los últimos dos años, el EPS se ha mantenido estable, apartándose de su fuerte tendencia de cinco años. Los inversores estarán atentos para ver si el crecimiento de las ganancias se reanuda en el corto plazo.

En el Q4, Simpson registró un EPS de $1,35, frente a $1,31 del año anterior y cómodamente por encima de las expectativas de los analistas. Wall Street anticipa un EPS anual de $8,25 para los próximos 12 meses, lo que representa un aumento del 4,6%.

Resumen y consideraciones de inversión

El último trimestre de Simpson mostró resultados destacados en EBITDA e ingresos, ambos por encima de las previsiones de los analistas. Si bien el precio de la acción se mantuvo estable en $196,25 inmediatamente después del anuncio, el trimestre mostró varios desarrollos positivos.

¿Es Simpson una inversión atractiva a su valoración actual? Si bien los resultados trimestrales son importantes, los fundamentos comerciales a largo plazo y la valoración son aún más críticos al tomar decisiones de inversión.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El nuevo CEO de Target revela su estrategia para revitalizar la empresa

Ingresos diarios de opciones: MU, SOFI, CRWV y más

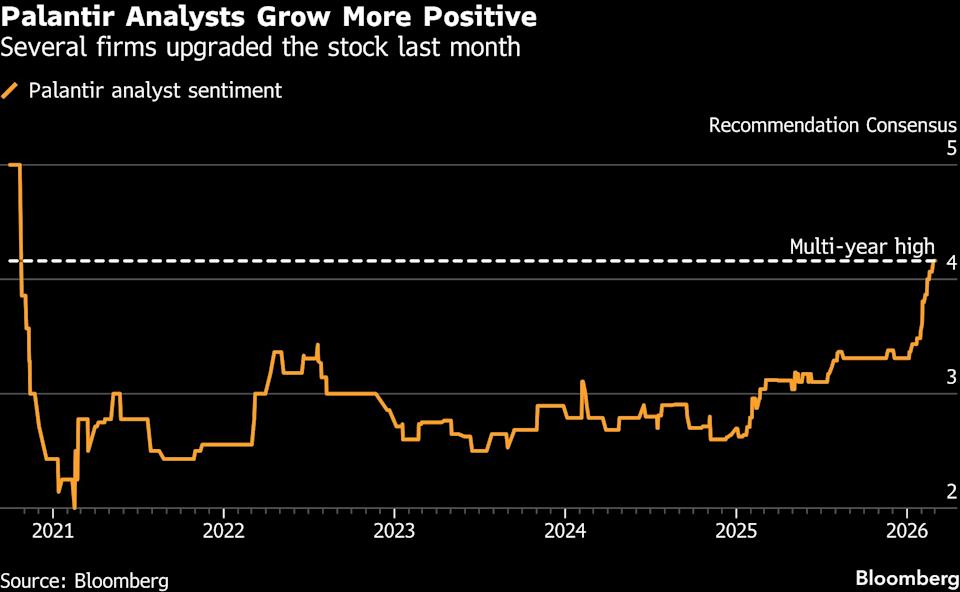

Palantir vuelve a las acciones recomendadas de Wall Street tras una caída del 38%