Bonos del Tesoro de EE. UU.: Cuando la Universidad de Tokio reduce su exposición a los bonos estadounidenses

Desde principios de año, los bonos del Tesoro de EE.UU. han mostrado movimientos bastante contradictorios. De hecho, existen algunas razones lógicas para una baja en las tasas de los bonos, como los datos de JOLTS/ADP por debajo de lo esperado o la volatilidad y corrección de las acciones estadounidenses, factores que en un mercado alcista justificarían una caída de 20 puntos básicos.

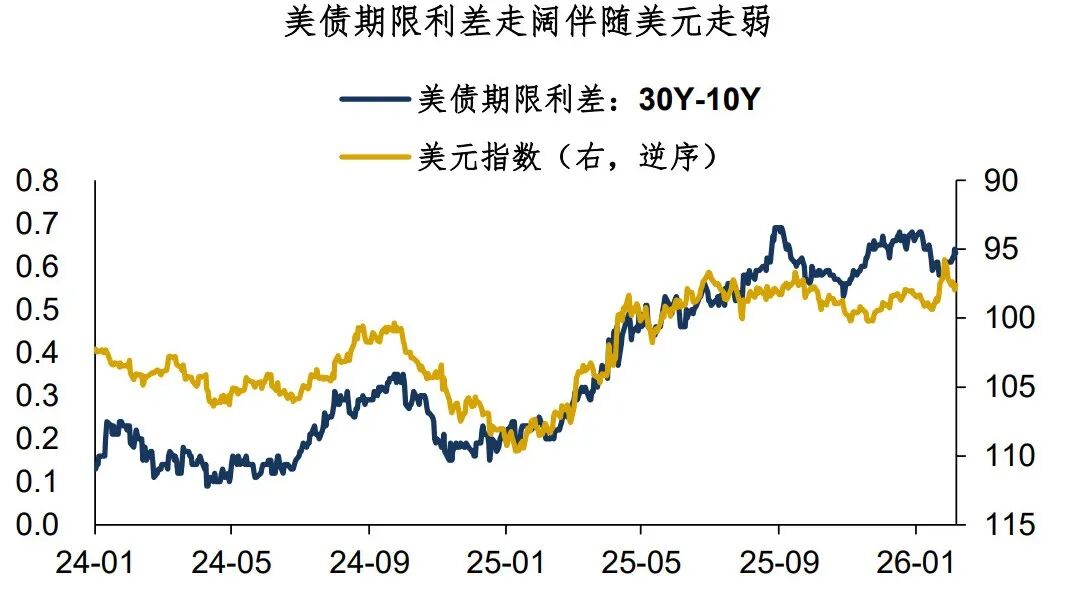

Sin embargo, en la práctica, las tasas de los bonos del Tesoro no han bajado. La tasa a 10 años se ha mantenido cerca del 4.2% durante dos meses, y los diferenciales de vencimiento entre 30-10 años y 10-2 años muestran una tendencia a ampliarse aún más. En esencia, la inversión en bonos del Tesoro de EE.UU. enfrenta algunos factores de riesgo que van más allá de los fundamentos, lo que aumenta tanto el riesgo como la dificultad de invertir (ver referencia: "Dólar: Europa vende bonos, bomba nuclear financiera").

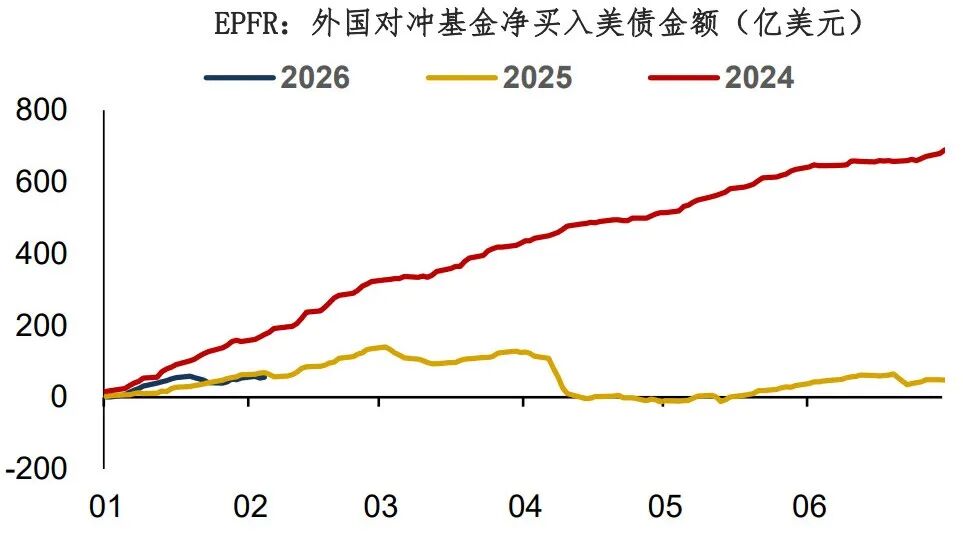

Respecto a los bonos del Tesoro de EE.UU. en esta etapa, una pregunta fundamental es: ¿bajo la influencia de los riesgos geopolíticos, realmente ha salido Real Money de los bonos estadounidenses? Anteriormente, Bank of America tenía un informe sobre flujos de capital transfronterizos, pero este año no lo han publicado... Una buena fuente alternativa de datos es EPFR. Según sus cifras, desde principios de año los fondos extranjeros han comprado en neto bonos del Tesoro por 5.600 millones de dólares; considerando el notable carry positivo de estos bonos, este monto no es elevado, por lo que no se puede descartar que haya algo de Real Money saliendo de los bonos estadounidenses.

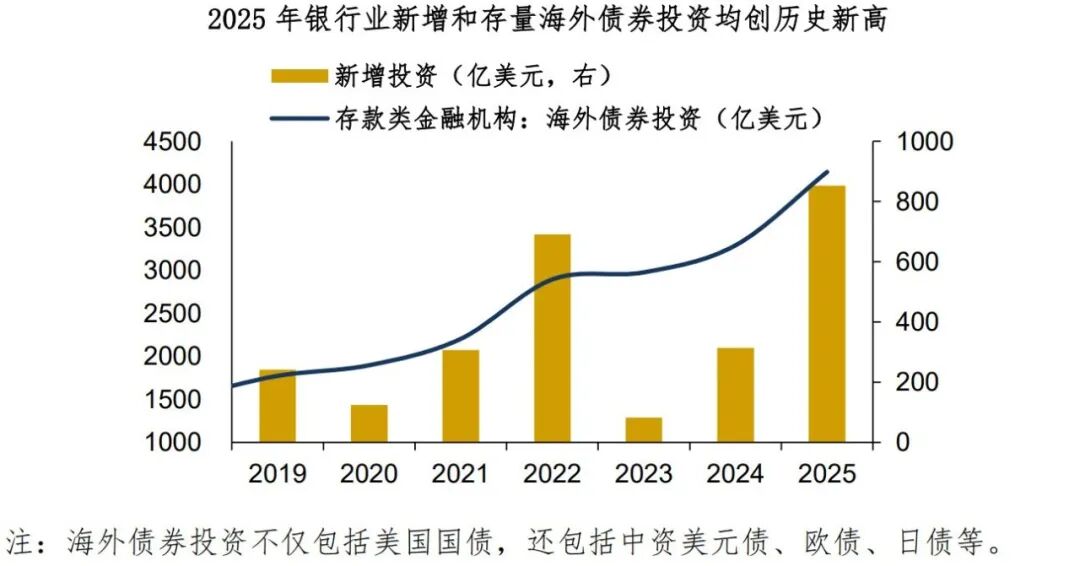

Ayer, durante la sesión, varios medios internacionales informaron que la Universidad de Tokio planea orientar a los bancos para que controlen su exposición a los bonos del Tesoro de EE.UU.¿Por qué es necesario que las instituciones financieras reciban directrices sobre la inversión en estos bonos? Básicamente, porque se han comprado demasiados. Según el balance de crédito en divisas extranjeras de las entidades depositarias publicado por ym, en 2025 los bancos chinos aumentaron su inversión en bonos extranjeros en 80.000 millones de dólares, llevando el saldo total a 410.000 millones, ambos máximos históricos.

En mi opinión, invertir en el exterior es claramente una tendencia a largo plazo, pero los activos de inversión deben diversificarse más para evitar riesgos de país. Cuando el equipo nacional reduce en conjunto su posición en bonos del Tesoro de EE.UU. y las instituciones financieras siguen comprando, evidentemente existen riesgos...

No hay dudas de que el endurecimiento de la exposición a bonos del Tesoro de EE.UU. por parte de la Universidad de Tokio es negativo para todo el sistema del dólar. El impacto negativo para el dólar es mayor que para los propios bonos y, a largo plazo, favorece a los metales preciosos. Se dice que Trump visitará China en abril; sin duda habrá negociaciones y puede que algunos resultados y “triunfos”, pero el sistema bipolar global sigue siendo una gran tendencia.

En resumen, lo compartido hoy:

1. Desde principios de año, los bonos estadounidenses han mostrado un comportamiento contradictorio y la inversión en ellos enfrenta factores de riesgo que trascienden los fundamentos.

2. Respecto a los bonos estadounidenses en esta etapa, una pregunta fundamental es: ¿bajo la influencia de los riesgos geopolíticos, realmente ha salido Real Money de EE.UU.? Según los datos de EPFR, aunque los bonos tienen carry positivo, el flujo neto de capital extranjero no es alto, por lo que no se descarta que algo de Real Money esté saliendo.

3. ¿Por qué la Universidad de Tokio orienta a las instituciones financieras en la inversión en bonos estadounidenses? Básicamente, se han comprado demasiados. En opinión del autor, invertir en el extranjero es el camino, pero los activos deben diversificarse para evitar riesgos de país.No hay dudas de que el endurecimiento de la exposición a bonos estadounidenses es negativo para todo el sistema del dólar. Se dice que Trump visitará China en abril; habrá negociaciones, pero el sistema bipolar global sigue siendo la tendencia dominante.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Danal Fintech forja una alianza transformadora con Sahara AI para revolucionar las finanzas digitales