¿Puede Seagate mantener un crecimiento de ingresos de dos dígitos frente a la competencia?

Seagate Technology Holdings plc (STX reportó un rendimiento financiero récord para el segundo trimestre fiscal de 2026, impulsado por una fuerte demanda en los mercados de centros de datos y un progreso continuo en su hoja de ruta tecnológica. En el segundo trimestre, los ingresos de la compañía alcanzaron los $2.83 mil millones, reflejando un aumento secuencial del 7% y un crecimiento interanual del 22%.

Seagate envió 190 exabytes durante el trimestre de diciembre, un aumento del 26% interanual, manteniendo la capacidad total de unidades relativamente estable. El segmento de centros de datos representó el 87% del volumen de envíos, con 165 exabytes enviados a este mercado, un 31% más que en el mismo período del año anterior. Los ingresos del sector de centros de datos totalizaron $2.2 mil millones en el segundo trimestre, lo que representó el 79% de los ingresos totales, mostrando un aumento secuencial del 5% y un crecimiento interanual del 28%. Este incremento se debe a la continua demanda fuerte de clientes cloud globales y a la mejora secuencial en los mercados empresariales y OEM.

La demanda sigue siendo fuerte, principalmente respaldada por los clientes cloud, con la capacidad nearline totalmente asignada hasta el año calendario 2026 y con visibilidad que se extiende hasta 2027 y 2028 bajo acuerdos a largo plazo. El crecimiento se impulsa más por la mayor densidad de área que por las ventas por unidad, ya que la capacidad nearline promedio subió un 22% interanual hasta casi 23TB, manteniendo estables los ingresos por terabyte.

Además de esto, la compañía considera la Grabación Magnética Asistida por Calor (HAMR) como un habilitador clave para la demanda impulsada por IA y ML de almacenamiento masivo rentable. Sus discos Mozaic 3 HAMR ya están calificados con todos los principales proveedores cloud de EE.UU., y se espera la calificación global para la primera mitad de 2026, mientras que la próxima generación Mozaic 4 comenzará a escalar pronto. Los envíos trimestrales de HAMR han superado 1,5 millones de unidades y siguen creciendo, apoyando una hoja de ruta a largo plazo hacia una densidad de área de 10TB por disco.

Para el tercer trimestre fiscal, la compañía espera ingresos de $2.9 mil millones (+/- $100 millones). En el punto medio, esto indica una mejora interanual del 34%. En el punto medio de la guía de ingresos, se proyecta que el margen operativo no GAAP aumente aproximadamente al 30%. Seagate espera un flujo de caja libre mayor en el trimestre de marzo gracias a la fuerte demanda y disciplina de costos, mientras continúa con la ampliación de HAMR.

Sin embargo, las condiciones macroeconómicas volátiles, el alto endeudamiento y la fuerte competencia de otros actores de la industria de almacenamiento de datos, incluidos fabricantes de HDD y SSD, siguen siendo una preocupación. Seagate enfrenta una competencia intensa de Western Digital Corporation WDC y Silicon Motion Technology Corporation SIMO.

Un vistazo al desempeño de ingresos de los competidores

Los resultados del segundo trimestre fiscal de Western Digital fueron impulsados por la creciente demanda derivada de la IA y un mayor compromiso de los clientes a través de contratos a largo plazo. La compañía generó ingresos de $3.02 mil millones, un 7% más secuencialmente y un 25% interanual. Está avanzando en el aumento de la densidad de área, acelerando sus hojas de ruta HAMR y ePMR, y promoviendo la adopción de discos de mayor capacidad y UltraSMR.

Western Digital espera mantener el impulso en el tercer trimestre fiscal, respaldado por la demanda sostenida de centros de datos y una mayor adopción de discos de alta capacidad. Espera ingresos no GAAP de $3.2 mil millones (+/- $100 millones), un 40% más interanual en el punto medio. La empresa espera un margen bruto no GAAP en el rango del 47-48%. En el punto medio, esto implica una mayor expansión interanual del margen.

Los ingresos trimestrales del cuarto trimestre de 2025 de Silicon Motion aumentaron a $278,5 millones frente a los $191,2 millones del mismo trimestre del año anterior. La gerencia señaló que, en el cuarto trimestre de 2025, las ventas de controladores SSD aumentaron entre un 35-40% interanual debido a fuertes tendencias de demanda. Las ventas de Embedded Multi-Media Card + Universal Flash Storage (eMMC+UFS) crecieron entre un 50-55% mientras que los ingresos por soluciones SSD aumentaron entre un 110-115% interanual. Para el primer trimestre de 2026, la gerencia estima ingresos no GAAP en el rango de $292-$306 millones. Se espera que el margen bruto no GAAP esté en el rango del 46-47%. Se anticipa que el margen operativo no GAAP esté entre el 16-18%.

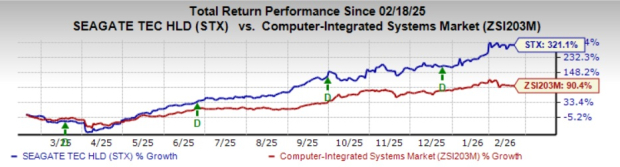

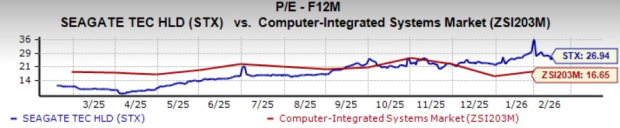

Desempeño del precio, valoración y estimaciones de STX

En el último año, las acciones de STX han subido un 321,1% en comparación con el crecimiento del 90,4% de la industria de Sistemas Integrados de Computadoras.

Fuente de la imagen: Zacks Investment Research

En términos de precio/ganancias a futuro, las acciones de STX cotizan a 26,94X, superior al 16,65X de la industria.

Fuente de la imagen: Zacks Investment Research

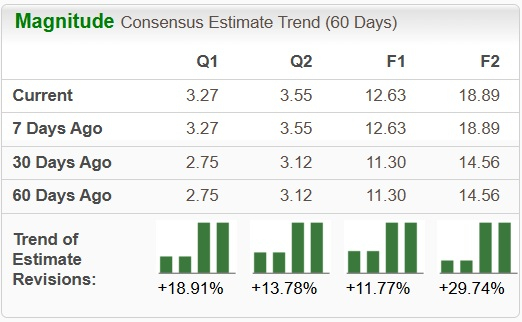

La estimación de consenso de Zacks para las ganancias de STX para el año fiscal 2026 ha aumentado significativamente en los últimos 60 días.

Fuente de la imagen: Zacks Investment Research

Actualmente, Seagate tiene una clasificación Zacks #1 (Compra Fuerte). Podés ver la lista completa de acciones con calificación #1 de Zacks de hoy aquí.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

XRP mantiene un soporte crucial mientras los datos on-chain sugieren un rally en marzo

Corea del Sur ordena una investigación interinstitucional tras repetidos fracasos en la custodia de criptomonedas