Valor neto inflado y restricciones en los rescates: ¿la actual "crisis de crédito privado PE" es una nueva ronda de "subprime"?

Se está propagando un pánico en el mercado de créditos privados. Orlando Gemes, director de inversiones de Fourier Asset Management, lanzó una severa advertencia: “Las señales de peligro que vemos hoy en el ámbito del crédito privado son sorprendentemente similares a las de 2007.”

En particular, destacó el deterioro de las cláusulas de protección para prestamistas y que las complejas condiciones de liquidez “ocultan el descalce entre los activos que los inversores creen poseer y aquellos de los que realmente pueden salir”.

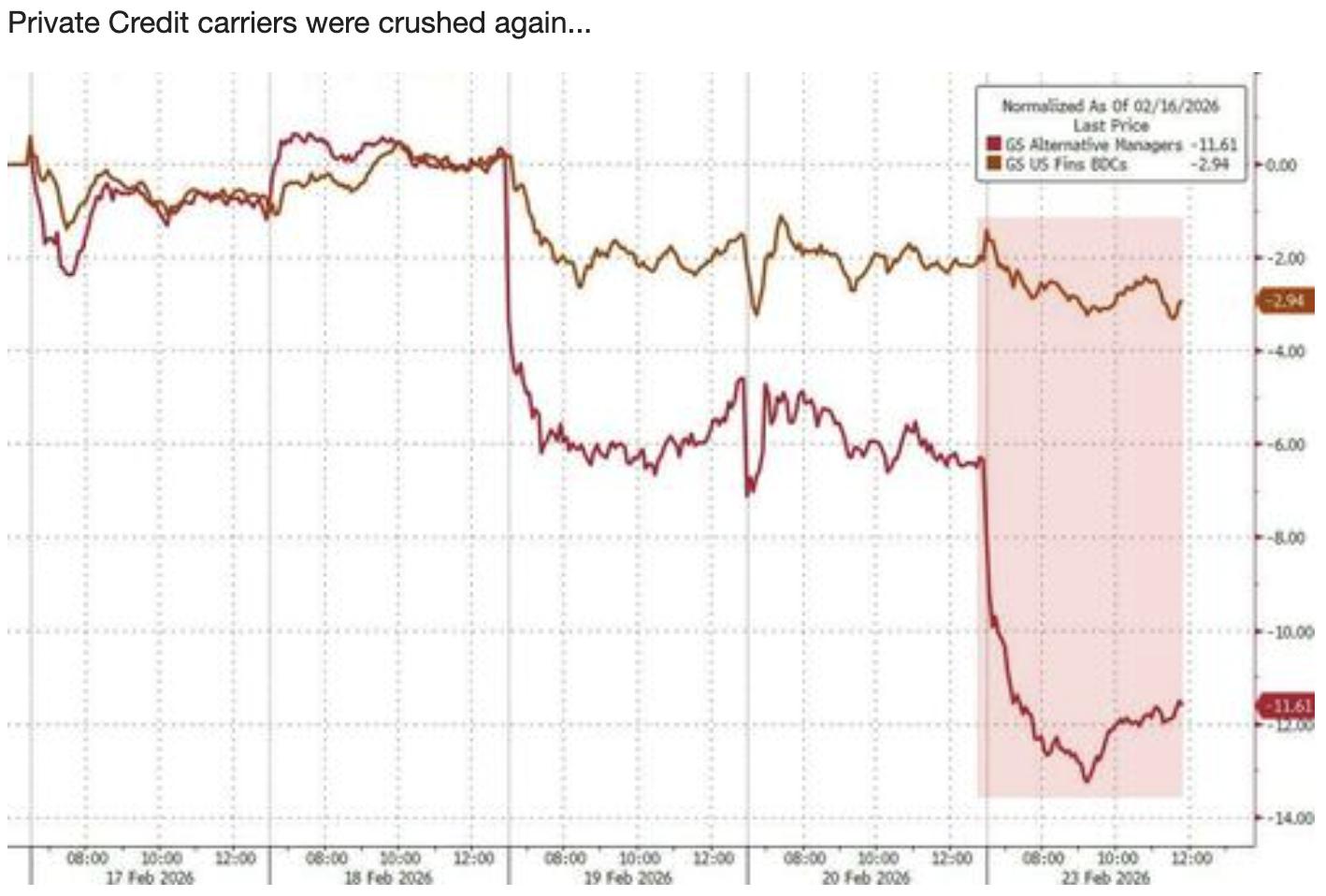

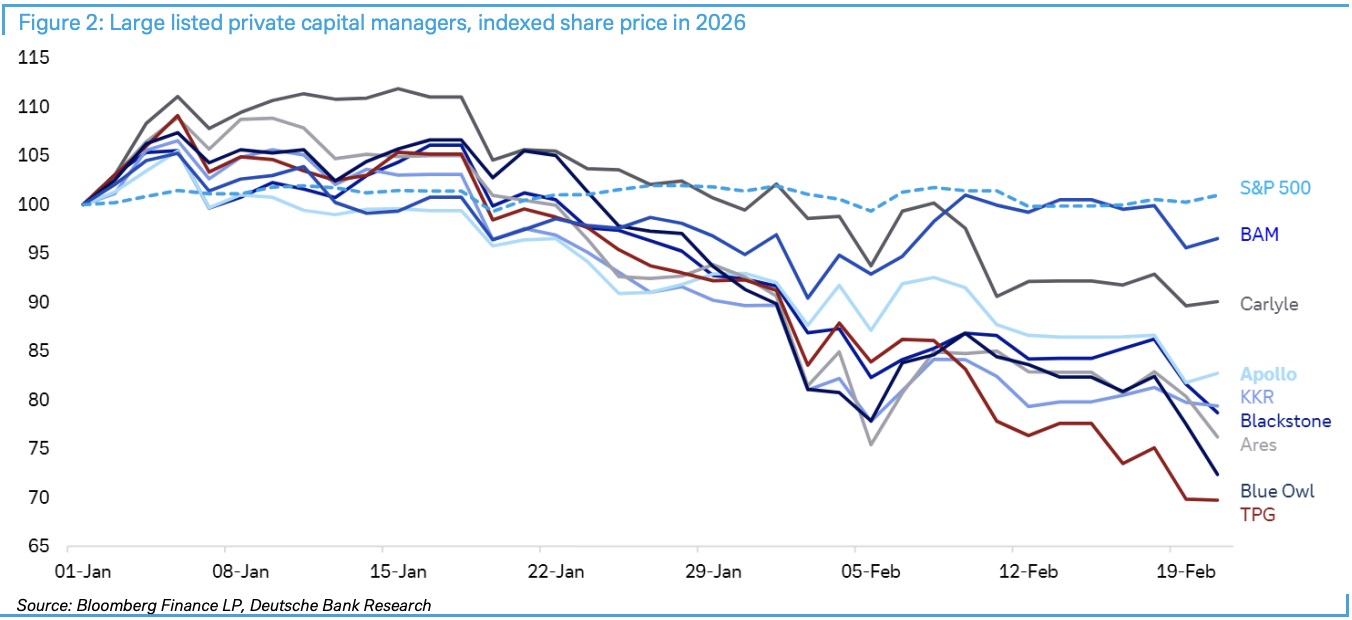

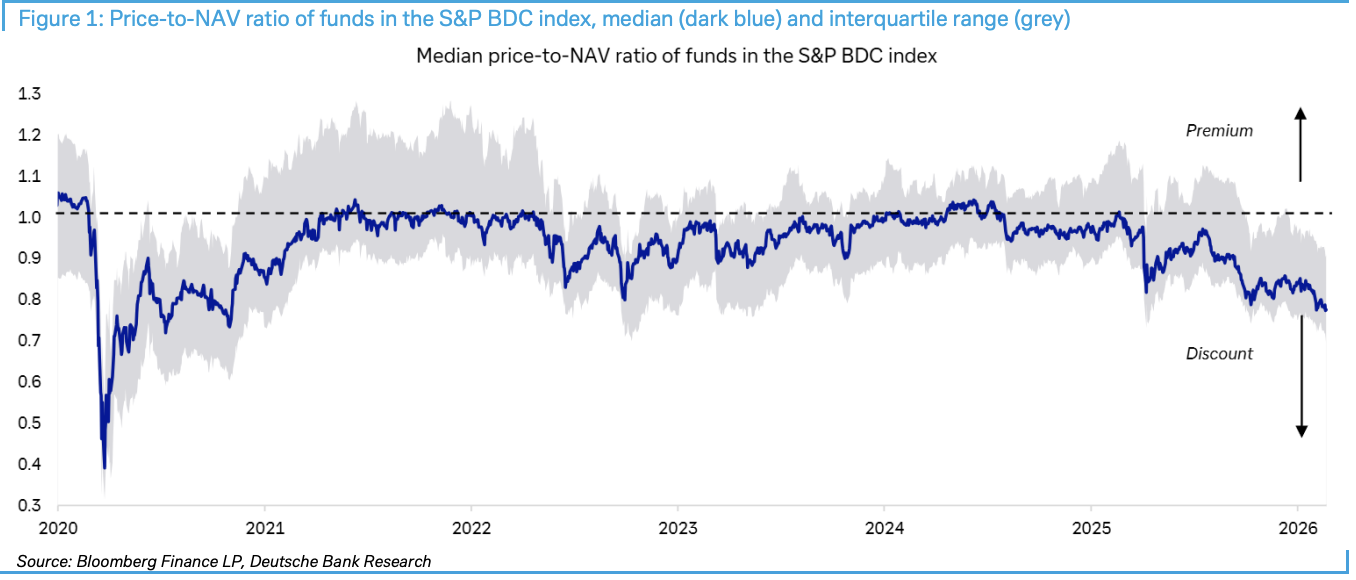

Según Trading Desk, el 23 de febrero Deutsche Bank publicó el informe “Private credit: Smoke, yes, but how much fire?”. El informe señala que la relación precio/valor liquidativo de los fondos que integran el índice S&P BDC cayó al mayor descuento desde el shock de la pandemia, mientras que eventos como la restricción de rescates de Blue Owl y la devaluación a la mitad de Breitling agregaron combustible al fuego.

A pesar de la caída reciente en el precio de estas acciones, Deutsche Bank considera que todavía no se dan las condiciones para una transmisión masiva en el mercado. Actualmente, los inversores deben prestar especial atención a los diferenciales de crédito, las ganancias empresariales, la presión sobre los bonos del Tesoro y los cambios regulatorios como los cuatro principales indicadores de activación, y tener en cuenta que más de 3 billones de dólares en “dry powder” (capital no invertido) podrían ser un amortiguador clave.

A pesar de la caída reciente en el precio de estas acciones, Deutsche Bank considera que todavía no se dan las condiciones para una transmisión masiva en el mercado. Actualmente, los inversores deben prestar especial atención a los diferenciales de crédito, las ganancias empresariales, la presión sobre los bonos del Tesoro y los cambios regulatorios como los cuatro principales indicadores de activación, y tener en cuenta que más de 3 billones de dólares en “dry powder” (capital no invertido) podrían ser un amortiguador clave.

Descuento récord de BDC: termómetro del pánico en el mercado

Las Business Development Companies (BDC) se están convirtiendo en el indicador principal de la crisis del crédito privado. Según datos de Deutsche Bank, estas entidades cotizadas, altamente expuestas al crédito privado y al sector software, presentan el mayor descuento de sus precios respecto al valor liquidativo desde la pandemia.

El pánico se intensificó la semana pasada. Blue Owl anunció la imposición de restricciones de rescate y venta de activos en uno de sus fondos; aunque la medida apuntaba a reforzar la confianza, algunos inversores aprovecharon para desprenderse de activos relacionados con el capital privado. Luego, el Financial Times de Reino Unido informó que los propietarios de private equity de Breitling redujeron a la mitad el valor de su inversión, sumando aún más incertidumbre al mercado.

Instituciones financieras no bancarias: riesgo sistémico subestimado

Lo verdaderamente preocupante es el creciente peso de los intermediarios financieros no bancarios (NBFI) en el sistema financiero. Un estudio reciente de la Reserva Federal de Nueva York resalta el riesgo que el crecimiento de los NBFI representa para los bancos. Los datos clave muestran que los NBFI ya representan más del 50% de los activos financieros globales, y en Estados Unidos la cifra alcanza el 60%.

El mecanismo de transmisión del riesgo es preocupante: aunque los bancos han reducido su exposición directa a la economía real desde la crisis financiera, siguen expuestos indirectamente por sus obligaciones con los NBFI. Concretamente, los bancos otorgan préstamos senior a los NBFI, que a su vez conceden créditos junior a prestatarios finales. Esta estructura en múltiples capas podría desencadenar una reacción en cadena si surge algún problema.

La vicepresidenta de la Fed, Bowman, señaló que antes de la crisis financiera los bancos otorgaban el 60% de las hipotecas, pero desde entonces esa proporción se redujo casi a la mitad, con los prestatarios recurriendo a entidades no bancarias.

3 billones de dólares en “dry powder”: ¿salvavidas o gota en el océano?

Deutsche Bank considera que los más de 3 billones de dólares en “dry powder” actualmente en el mercado de capital privado serían suficientes para afrontar los problemas financieros recientes, ya que la gran mayoría de los préstamos de capital privado de gran tamaño provienen de grandes instituciones. Estas entidades, altamente diversificadas y de gran influencia, difícilmente se enfrentarán a inversores que rechacen aportes de capital.

Pero el panorama es muy diferente en el segmento medio. Muchas entidades de mercado medio dependen en gran medida de inversiones en software recientemente depreciadas y carecen de suficiente diversificación, siendo el eslabón más vulnerable del momento.

Cuatro indicadores clave: el punto crítico de la crisis

Deutsche Bank señala que para que el escenario negativo se materialice y se transmita el riesgo a los bancos, debe empeorar el contexto económico y de mercado. Concretamente, debe darse alguna combinación de las siguientes situaciones:

-

Aumento brusco de los diferenciales de crédito y/o de las tasas de interés

-

Reducción significativa de las ganancias empresariales

-

Presión preocupante en el mercado de bonos del Tesoro, especialmente en subastas de deuda

-

Cambios en la regulación o en los requisitos de capital bancario respecto a la exposición al mercado privado

La conclusión clave es que: actualmente ninguno de estos cuatro indicadores alcanza niveles que representen un peligro para el mercado de capital privado, en lo que respecta a su potencial para desencadenar una transmisión y destrucción más amplia en los mercados.

Evaluación actual: hay humo, pero el fuego no es grande

Deutsche Bank describe el momento actual como “hay mucho humo, pero el fuego no está claro”, y subraya que no se debe equiparar directamente la volatilidad de la liquidez con un colapso crediticio. Además, los inversores suelen confundir problemas específicos de ciertas inversiones con tendencias generales de mercado, lo que constituye un típico error de “correlación y no causalidad”.

Aunque las ventas impulsadas por la IA responden a preocupaciones sobre la disrupción a largo plazo en el sector software, la mayoría de estas empresas probablemente mantendrán a sus clientes y beneficios, por lo que en el corto plazo deberían contar con flujos de caja para pagar a sus acreedores.

Aún más importante, dada la sólida actuación de los mercados de acciones y crédito, las saludables ganancias empresariales, la resiliencia del mercado laboral estadounidense y una economía en general robusta, todavía no se dan las condiciones para una fuerte caída de la confianza.

Para los inversores, a corto plazo es clave monitorear los cuatro indicadores señalados por Deutsche Bank y observar si el “descuento sobre el valor liquidativo” de vehículos como las BDC continúa expandiéndose. Cuando el descuento pase de ser un tema emocional a una restricción dura en la cadena de financiación, será el punto de partida para que el riesgo se propague del ámbito local al sistémico.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Último conflicto en Irán: Israel ataca objetivos en Teherán y Beirut mientras el conflicto se intensifica

La marca de ropa deportiva On podría beneficiarse de la reducción de aranceles en EE.UU.