Citron ataca repentinamente a SanDisk: El gran bajista de Wall Street advierte que "el techo es silencioso"

El "gran bajista" hizo una jugada sorpresiva apostando en corto a la acción estrella del sector de almacenamiento.

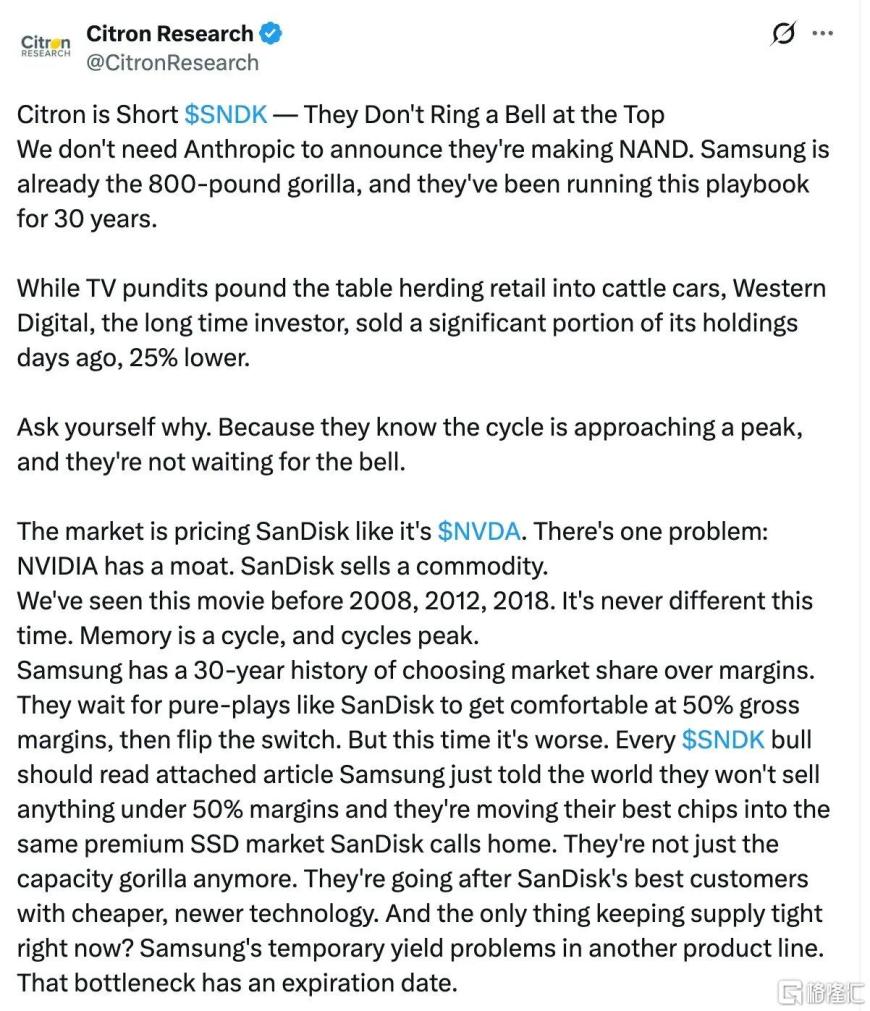

En la tarde del 24 de febrero, hora del este de EE.UU., la reconocida firma bajista de Wall Street, Citron Research, anunció que está apostando en corto contra SanDisk y afirmó que la alarma no sonará en el techo.

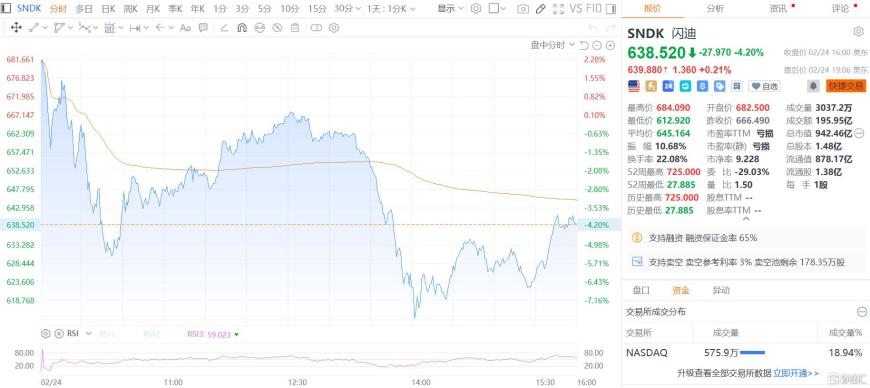

Como resultado, las acciones de SanDisk experimentaron una gran volatilidad. Tras desplomarse bruscamente durante la sesión, luego repuntaron y llegaron a subir, pero finalmente cerraron con una caída del 4.2% en 638.52 dólares, alcanzando una capitalización de mercado de 94,246 millones de dólares.

En lo que va del año, la acción ha tenido un crecimiento vertiginoso, acumulando una suba de aproximadamente 170% desde principios de año.

Tres grandes motivos bajistas

Citron afirmó que la bonanza es solo "un espejismo: la 'ilusión de oferta' oculta una crisis cíclica".

La firma expuso tres grandes razones para apostar en corto: la amenaza competitiva de Samsung, la reducción de participación de Western Digital, inversor de largo plazo de SanDisk, y el patrón histórico de techos cíclicos.

Citron considera que Samsung representa una amenaza letal para SanDisk.

Como líder de la industria, una vez que Samsung recupere capacidad y rendimiento y amplíe su volumen en el mercado de SSD de alta gama, la actual "escasez" podría desaparecer rápidamente.

Además, Citron criticó duramente que el accionista de largo plazo de SanDisk, Western Digital, vendió recientemente una gran cantidad de acciones a un precio aproximadamente 25% por debajo del valor de mercado actual.

"Mientras los invitados de la TV golpean la mesa impulsando a los minoristas hacia el corral alcista, el accionista de largo plazo Western Digital ya liquidó silenciosamente sus posiciones. Pregúntate por qué. Porque saben que el ciclo está acercándose a su punto máximo y no van a esperar a que suene la campana."

La firma también señaló que el mercado está valorando a la empresa de almacenamiento NAND, altamente cíclica, como si fuera un activo central de IA con foso defensivo a largo plazo, lo cual representa una clara desalineación.

"El mercado valora a SanDisk como si fuera Nvidia (NVDA). Pero hay un problema: Nvidia sí tiene un foso defensivo, mientras que SanDisk vende commodities."

Citron subrayó que NAND, en esencia, sigue siendo una industria de commodities altamente dependiente de la oferta, y que históricamente ha llegado a su techo cíclico en varias ocasiones durante períodos de altos márgenes.

Citron enfatizó que apostar en corto a SanDisk no es perseguir la baja, sino anticiparse a la corrección cíclica.

Cuando el mercado se dé cuenta de que "la escasez es solo un cuello de botella de capacidad", los precios probablemente ya hayan comenzado a retroceder. Una vez que los inventarios se reabastezcan, la lógica cíclica volverá a dominar el precio de la acción.

Diferencias en el mercado

Cabe destacar que, mientras Citron hacía públicas sus apuestas bajistas, SK Hynix proclamaba que "el almacenamiento ha entrado de lleno en un mercado de vendedores".

Poco antes, SK Hynix emitió una fuerte señal durante una llamada con Goldman Sachs, afirmando que, ante la explosión de la demanda de IA y los cuellos de botella en la oferta, el aumento de precios de almacenamiento es inevitable.

La empresa reveló que actualmente las existencias de DRAM y NAND apenas alcanzan para unas 4 semanas y que ningún cliente puede satisfacer completamente la demanda.

Sobre la arremetida de Citron contra SanDisk, algunos analistas del mercado señalaron que la lógica bajista de Citron capta la debilidad de las acciones cíclicas, pero que el momento podría estar adelantado por unos dos años.

Algunos inversores consideran que el crecimiento estructural impulsado por la IA podría suavizar en cierta medida las fluctuaciones cíclicas tradicionales, y que la escasez actual no es completamente un "espejismo".

SanDisk se especializa en soluciones de almacenamiento flash NAND, aplicadas en smartphones, computadoras personales (PC), tablets, aplicaciones automotrices, dispositivos wearables y centros de datos, entre otros.

La empresa indicó previamente que la penetración de la IA en los mercados de PC y smartphones es el principal motor de crecimiento de esa división, ya que los dispositivos compatibles con IA generativa requieren mayor capacidad de almacenamiento para procesar tareas locales de IA.

Analistas pronostican que los ingresos de SanDisk se duplicarán con creces este año fiscal respecto a los aproximadamente 7,360 millones de dólares del año pasado, y que volverán a registrar un fuerte aumento en el próximo año fiscal.

Al mismo tiempo, ante la restricción de la oferta, se espera que los precios de NAND aumenten entre un 55% y un 60% este trimestre, muy por encima del estimado previo de entre 33% y 38%, mientras que la demanda podría triplicarse para 2028 en relación a 2024.

Con precios y demanda a favor, el mercado espera que el beneficio por acción de SanDisk se dispare este año fiscal aproximadamente un 1,220% interanual, hasta los 39.45 dólares, y que casi se duplique nuevamente en el próximo año fiscal.

Si se asume de forma conservadora que las ganancias en el año fiscal 2028 crecen otro 25%, el beneficio por acción podría alcanzar los 95 dólares en los próximos tres años.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La empresa de Bitcoin Fold paga una deuda de 66 millones de dólares y libera BTC utilizado como garantía