El valor de Intel se duplica en un año: ¿Es ahora el momento adecuado para comprar?

El rendimiento de las acciones de Intel supera a sus pares de la industria

En el último año, las acciones de Intel Corporation (INTC) han subido un 100,6%, superando al sector de semiconductores en general, que registró un aumento del 51,6%. Las ganancias de Intel también han superado a las del sector de Computadoras y Tecnología de Zacks y al S&P 500.

Fuente de la imagen: Zacks Investment Research

Comparación de Intel con NVIDIA y AMD

Mientras que Intel ha ofrecido un rendimiento superior al de NVIDIA Corporation (NVDA), se ha rezagado frente a Advanced Micro Devices (AMD). En el mismo período, las acciones de AMD se dispararon un 103,8%, mientras que NVIDIA logró una ganancia del 55,3%.

Crecimiento impulsado por la IA y el desarrollo de productos

El sólido desempeño de Intel está impulsado por una fuerte demanda en su división de Data Center y AI. La empresa reportó su mayor crecimiento trimestral en este segmento, con ingresos que alcanzaron los 4.700 millones de dólares—un aumento secuencial del 15%—y un margen operativo del 26,4%. Este impulso se debe en gran parte a la popularidad de sus procesadores Xeon para servidores, incluyendo Granite Rapids, Emerald Rapids y Sapphire Rapids.

Según Grand View Research, el mercado de infraestructura de IA fue valorado en 223.450 millones de dólares en 2024 y se proyecta que crecerá a una tasa anual compuesta del 30,4% hasta 2030. La oferta integral de productos de Intel la posiciona para beneficiarse de esta rápida expansión del mercado.

El auge de los clústeres de IA ha incrementado la necesidad de interconexiones de alto ancho de banda, impulsando el negocio de ASICs personalizados de Intel. El segmento de ASICs de la compañía creció más del 50% en 2025, con un aumento secuencial del 26%, y superó una tasa anualizada de ingresos de 1.000 millones de dólares en el cuarto trimestre. Esta diversificación más allá de los procesadores Xeon es una señal positiva para el futuro de Intel.

El Client Computing Group de Intel también muestra una dinámica positiva, gracias al aumento de la demanda de PCs impulsadas por IA. Los envíos de PCs con IA aumentaron un 16% interanual en el cuarto trimestre, y los chips de IA de Intel ya potencian más de 200 modelos de notebooks. Se espera que el mercado de PCs con IA continúe su expansión, impulsado por la aceleración de la transformación digital en múltiples industrias. Los avanzados procesadores Core Ultra Serie 3 de Intel están bien posicionados para captar este crecimiento.

Además, Intel ha iniciado una alianza estratégica plurianual con SambaNova, líder en plataformas de inferencia y hardware de IA. Esta colaboración apunta a ofrecer soluciones de inferencia de IA de alto rendimiento y costo eficiente, basadas en la infraestructura de Intel Xeon.

La gestión de costos y el ajuste organizativo también han contribuido a una mayor rentabilidad y flujo de efectivo. En 2025, Intel generó 9.700 millones de dólares en flujo de caja operativo, frente a 8.290 millones del año anterior, y reportó 2.200 millones en flujo de caja libre ajustado para el cuarto trimestre.

Desafíos: Competencia intensa y vientos en contra comerciales

La división Foundry de Intel sigue pesando sobre el crecimiento general de los ingresos, con los costes del aumento de producción del nodo 18A afectando los márgenes operativos. A pesar del apoyo gubernamental, las inversiones de NVIDIA y los esfuerzos de la gestión para revertir el segmento, alcanzar rentabilidad es todavía un reto importante.

En el ámbito de la inferencia de IA, Intel afronta una feroz competencia tanto de NVIDIA como de AMD. Los productos Blackwell, H200, L40S y RTX de NVIDIA ofrecen gran velocidad y eficiencia para cargas de trabajo de IA en la nube, estaciones de trabajo y centros de datos. El GPU Instinct MI350 Series de AMD ha establecido nuevos estándares para la IA generativa y la computación de alto rendimiento en centros de datos. Con el dominio de NVIDIA y el fuerte impulso de AMD, Intel enfrenta una competencia dura en los mercados de IA y PCs comerciales.

China representa más del 24% de los ingresos totales de Intel en 2025, siendo el mayor mercado de la compañía fuera de Estados Unidos. Sin embargo, los esfuerzos de China por sustituir chips estadounidenses por alternativas nacionales han impactado negativamente las perspectivas de ingresos de Intel en la región.

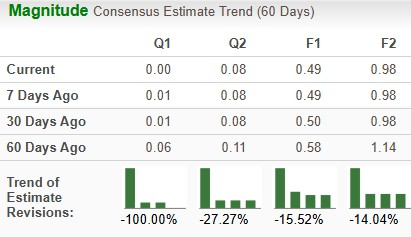

Tendencias recientes en las estimaciones de ganancias

Las previsiones de ganancias por acción de los analistas para Intel en 2025 se han revisado a la baja un 15,52%, hasta 0,49 dólares por acción en los últimos dos meses. Las proyecciones para 2026 también disminuyeron un 14,04% hasta 0,98 dólares por acción.

Fuente de la imagen: Zacks Investment Research

Valoración de Intel frente a sus pares de la industria

Desde una perspectiva de valoración, las acciones de Intel cotizan a un ratio precio/valor libro de 1,8, significativamente inferior al promedio de la industria de 26,56. Esto indica que actualmente Intel se valora por debajo de sus competidores y también de su promedio histórico.

Fuente de la imagen: Zacks Investment Research

Conclusión: Perspectiva para Intel

El crecimiento de Intel está siendo impulsado por el buen desempeño en el sector de centros de datos y el aumento de envíos de PCs equipadas con IA. La expansión de la infraestructura de IA y el aumento de las cargas de trabajo de IA deberían estimular una mayor adopción de los procesadores Xeon para servidores. El compromiso de la compañía con la innovación y la gestión eficaz del capital deberían respaldar la rentabilidad y el flujo de caja. Sin embargo, Intel sigue enfrentando una dura competencia en servidores, almacenamiento, PCs comerciales y redes, mientras que las revisiones a la baja en las ganancias reflejan una postura cautelosa de los inversores. Las tensiones geopolíticas y las incertidumbres arancelarias también presentan riesgos. Con un Zacks Rank #3 (Hold), Intel parece estar en una posición neutral, y los nuevos inversores deberían actuar con cautela.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Las stablecoins debilitan el crédito bancario y la política monetaria en Europa: ECB

Ataques de Irán: suministro de petróleo comparado con el movimiento del mercado