El impacto de la inteligencia artificial en la tasa de interés natural y la política monetaria

Mostrar el original

Por:丹湖渔翁

I. La tasa de interés natural a lo largo de la historia

Mi libro se publicará en marzo. Sin falsa modestia, será uno de los libros de economía más importantes de los próximos 10-20 años, con el potencial de influir profundamente e incluso revertir completamente la forma en que muchos analizan el funcionamiento económico.

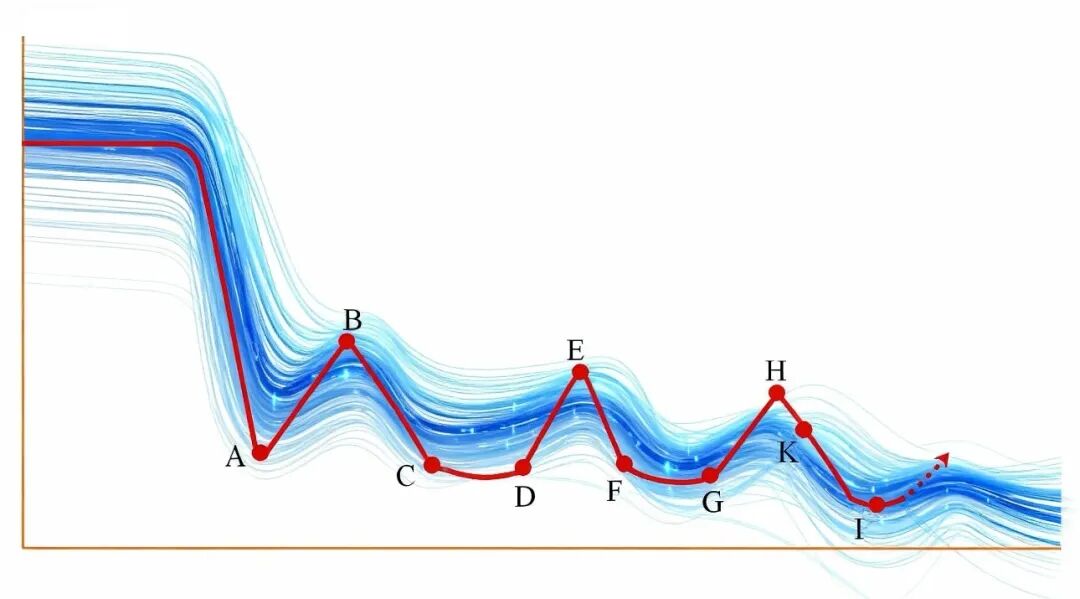

En la portada del libro, coloqué una imagen similar a esta:

Figura 1 La tasa de interés natural a lo largo de los años

La curva roja en la imagen representa la tendencia de la tasa de interés natural (tasa neutral) de la sociedad humana a lo largo de la historia. Tiene tres características: [1] Era muy alta en las sociedades antiguas, pero fue descendiendo rápidamente con el desarrollo del capitalismo. [2] Cada vez que llegó una revolución tecnológica, subió; tras el clímax de esa revolución, volvió a bajar. [3] A lo largo de cientos y miles de años, su tendencia a largo plazo es descendente, es decir, cada ciclo es más bajo que el anterior. La justificación detallada de estas tres características se encuentra en mi libro, aquí no la repetiré.

Las curvas onduladas azules en la imagen las añadí con software de IA. Estas [1] sugieren que, sin importar qué método econométrico se utilice, las estimaciones de la tasa de interés natural van bajando como olas; [2] sugieren que la forma de la tasa de interés natural de las distintas economías es más o menos esta; [3] queda muy bien visualmente.

¿En qué punto estamos ahora?

Excepto por unos pocos países rezagados, en las últimas décadas la tasa de interés natural de casi todos los países ya bajó desde los puntos altos (punto H, punto K) hasta el punto bajo representado por el punto I. En este valle, la economía muestra muchas características: bajo crecimiento de la inversión y el consumo, disminución del crecimiento del PIB, menor crecimiento de la oferta monetaria, presión deflacionaria persistente, recesión de balances generalizados, aumento de la desigualdad de ingresos, giro ideológico hacia la derecha, aumento de conflictos internos, mayor rigidez de las clases, conflictos internacionales cada vez más agudos, entre otros.

En este contexto, la política fiscal y monetaria debe mantenerse expansiva, de lo contrario se generarán graves consecuencias (de hecho, estamos experimentando esas consecuencias).

He mencionado todos estos problemas, desde que publiqué un extenso artículo de 30 mil palabras el 6 de julio de 2024, en varios textos, aunque solo de manera fragmentaria. En este libro próximo a publicarse, hago una argumentación detallada y sistemática.

II. Previsión del impacto de la IA en la tasa de interés natural

Cuando una economía cae en un valle como el punto D, G o I (una trampa), a menos que ocurra una revolución tecnológica o un gran cambio institucional, la tasa de interés natural no puede salir del valle, y la economía permanecerá estancada por mucho tiempo.

Por suerte, la cuarta revolución tecnológica representada por la inteligencia artificial está llegando. A corto plazo, provocará un aumento de la tasa de desempleo natural, mayor desigualdad de ingresos, pero también impulsará la productividad, lo que hará subir la tasa de interés natural. Y el aumento de la tasa de interés natural puede mejorar el crecimiento de la inversión, el consumo, la demanda de dinero, el PIB, etc. (haz clic aquí), haciendo que la economía se llene de vitalidad.

Pero, ¿y luego qué? Al pasar el clímax de la revolución tecnológica, la velocidad del progreso tecnológico caerá en picada, lo que hará que la tasa de interés natural vuelva a bajar rápidamente, tal como ocurrió en los anteriores valles de la imagen. Eso conlleva una nueva caída del crecimiento del PIB, regreso de la presión deflacionaria, y un nuevo aumento de la desigualdad de ingresos, repitiendo de nuevo el ciclo de “decadencia”.

Y el aumento de la desigualdad de ingresos, entre otros factores, a su vez presionará la tasa de interés natural hacia abajo. A largo plazo, cada ciclo de la tasa de interés natural será más bajo que el anterior.

III. Impacto en la política monetaria: dos posturas

Ya se ha discutido antes: la tasa de interés natural (tasa neutral) es esencial para la política monetaria, pues es el ancla de la política de tasas de interés. Entre los principales bancos centrales del mundo, salvo algunas excepciones, todos le dan mucha importancia (clic, clic).

Según mi postura, resulta sencillo deducir que: si la IA eleva la tasa de interés natural, sin duda brindará espacio a la política de tasas. Solo cuando el clímax de la revolución tecnológica pase y la tasa de interés natural caiga, se comprimirá el margen de esa política.

Sin embargo, no todos están de acuerdo con esta postura.

En el largo artículo "La crisis de la inteligencia en 2028", el autor sostiene que, en la “espiral de sustitución inteligente” donde la IA reemplaza la “inteligencia humana”, habrá desempleo entre los oficinistas, colapso del mercado hipotecario residencial, recesión económica y turbulencia en los mercados financieros. Las herramientas tradicionales de política monetaria (bajada de tasas, QE) pueden resolver el motor financiero, pero no el motor de la economía real. Porque el motivo por el cual el motor de la economía real deja de funcionar no es el endurecimiento de las condiciones financieras, sino que la IA reduce el valor de la inteligencia humana. Aunque los bancos centrales bajen la tasa hasta 0 o lancen QE, no podrán cambiar el hecho de que la IA sustituye a los humanos y que la inteligencia humana pierde valor. En ese caso, relajar la política monetaria no servirá para rescatar el empleo ni el mercado hipotecario o evitar una crisis financiera.

Quizás esto suene complicado, pero dicho en palabras simples:

IA reemplaza a los humanos → desempleo de oficinistas → consumo débil → aunque el banco central baje la tasa a 0 o aplique QE, la IA seguirá reemplazando la inteligencia humana, así que el desempleo seguirá existiendo, el consumo seguirá cayendo, y ni la bajada de tasas ni el QE pueden estimular el consumo.

En resumen, exactamente lo opuesto a mi postura.

IV. ¿Dónde está la diferencia de fondo?

Estas dos posturas se contraponen directamente. El motivo es que, como se expuso antes, el largo artículo "La crisis de la inteligencia en 2028" da por hechos dos supuestos:

[1] La IA puede reemplazar por completo la inteligencia humana. La inteligencia humana queda sin valor. Ya no hará falta tanta gente para que funcione la economía, basta unos pocos y la IA para mantener el sistema y el crecimiento económico. La IA será capital y trabajo. La mayoría de los humanos serán innecesarios e inútiles.

[2] Cuando el costo de la inteligencia humana baja y obtener conocimiento se vuelve barato, la demanda de ese conocimiento no aumenta, sino que se mantiene estable o solo crece un poco; se crearán pocos empleos nuevos. O sea, incluso los nuevos empleos creados serán fácilmente reemplazables por IA. Por lo tanto, los empleados despedidos no podrán conseguir trabajo, y perderán su capacidad de consumo.

Ya lo he dicho antes: no coincido con estos supuestos y tampoco con su conclusión. En cuanto al impacto de la IA sobre la política monetaria, tampoco comparto la idea de que “la política monetaria dejará de funcionar”. Creo que la política monetaria seguirá siendo efectiva, véase la tercera parte de este texto.

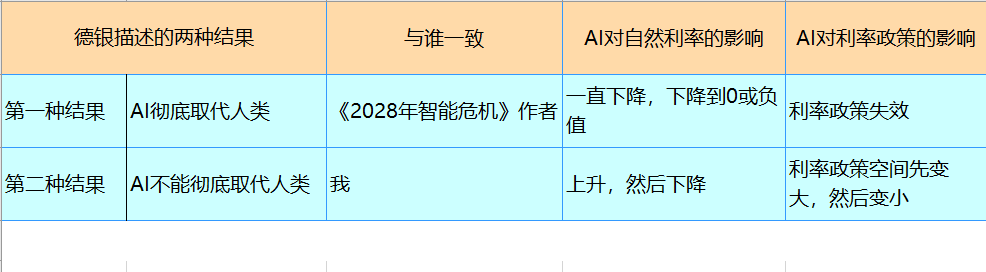

V. Opinión de Deutsche Bank

El 27 de febrero, George Saravelos, jefe global de análisis de divisas de Deutsche Bank, publicó un informe en el que plantea dos escenarios como resultado del desarrollo de la IA. El primer escenario es: la IA reemplaza por completo a los humanos en el ámbito laboral, la renta y la riqueza se concentran en pocas manos, la producción material es muy abundante, pero el desempleo es muy alto y poca gente puede comprar cosas; se requiere intervención estatal. Esto es similar a lo que plantea el largo artículo "La crisis de la inteligencia en 2028" . Los supuestos implícitos en este resultado son evidentemente similares a los del largo artículo "La crisis de la inteligencia en 2028". En este caso, la política de tasas de interés claramente quedaría inservible.

El segundo escenario es similar al mío: la IA, como innovaciones previas, es solo una tecnología facilitadora, que acabará por crear nuevos empleos. Los indicadores macroeconómicos subirán, la inflación, las tasas reales y el mercado de acciones van a alza. Esto coincide claramente con mi postura (véase aquí, aquí y en la parte anterior de este artículo). En este contexto, el margen de maniobra de la política de tasas se amplía. Tras el pico de la revolución tecnológica, cuando la tasa de interés natural baje de nuevo, ese margen comenzará a reducirse.

Como se dijo al principio de este artículo, observando a lo largo de cientos y miles de años, la tasa de interés natural será cada vez más baja. Quizás dentro de varias décadas o siglos, la tasa de interés natural descienda a niveles extremadamente bajos (0 o negativos) y la política de tasas de interés quede inservible. Sin embargo, para entonces la humanidad podría haber desarrollado un nuevo sistema económico, así que hoy no hace falta preocuparse por eso.

El segundo escenario es similar al mío: la IA, como innovaciones previas, es solo una tecnología facilitadora, que acabará por crear nuevos empleos. Los indicadores macroeconómicos subirán, la inflación, las tasas reales y el mercado de acciones van a alza. Esto coincide claramente con mi postura (véase aquí, aquí y en la parte anterior de este artículo). En este contexto, el margen de maniobra de la política de tasas se amplía. Tras el pico de la revolución tecnológica, cuando la tasa de interés natural baje de nuevo, ese margen comenzará a reducirse.

Como se dijo al principio de este artículo, observando a lo largo de cientos y miles de años, la tasa de interés natural será cada vez más baja. Quizás dentro de varias décadas o siglos, la tasa de interés natural descienda a niveles extremadamente bajos (0 o negativos) y la política de tasas de interés quede inservible. Sin embargo, para entonces la humanidad podría haber desarrollado un nuevo sistema económico, así que hoy no hace falta preocuparse por eso.

0

0

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

También te puede gustar

El mundo está al borde de un error de juicio

金融界•2026/03/03 00:14

Los bonos del Tesoro estadounidense sutiles

BFC汇谈•2026/03/03 00:03

En tendencia

MásPrecios de las criptos

MásBitcoin

BTC

$69,158.99

+3.35%

Ethereum

ETH

$2,039.29

+2.80%

Tether USDt

USDT

$1

+0.00%

BNB

BNB

$641.38

+2.92%

XRP

XRP

$1.39

+1.19%

USDC

USDC

$1

-0.00%

Solana

SOL

$87.01

+1.29%

TRON

TRX

$0.2835

+0.60%

Dogecoin

DOGE

$0.09364

-0.32%

Cardano

ADA

$0.2759

-1.20%

Cómo vender PI

PI llega a Bitget. ¡Compra o vende PI rápidamente en Bitget!

Haz trading ahora

¿Aún no eres Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos usuarios!

Regístrate ahora