HCA Healthcare registra un aumento del 0,61% mientras el volumen de negociación cae un 64,21%, ocupando el puesto 302 en actividad de mercado

Resumen de la Actividad Reciente en el Mercado de HCA Healthcare

El 2 de marzo de 2026, HCA Healthcare (HCA) finalizó la sesión bursátil con un aumento del 0,61%, a pesar de que el volumen de operaciones cayó bruscamente en un 64,21% hasta los 430 millones de dólares, ubicándola en el puesto 302 en cuanto a rotación de mercado. La acción abrió a 528,69 dólares y se mantuvo por encima de sus medias móviles de 50 días (493,99 dólares) y 200 días (460,42 dólares). El valor de mercado de HCA alcanzó los 118,23 mil millones de dólares, con una relación precio-beneficio de 18,63. Tras un reciente incremento del dividendo a 0,78 dólares por acción, el rendimiento por dividendo se sitúa ahora en el 0,6%.

Principales Factores que Influyen en HCA

Transacciones Institucionales y de Insiders

Durante el tercer trimestre de 2026, los inversores institucionales mostraron comportamientos mixtos. US Bancorp DE incrementó su participación en un 13,5%, poseyendo ahora 21.407 acciones valoradas en 9,12 millones de dólares. En cambio, Westpac Banking Corp redujo su posición en un 96,2%, conservando solo 403 acciones por un valor de 172.000 dólares. Otras instituciones, como NewEdge Advisors LLC y Assetmark Inc., también aumentaron sus participaciones, lo que indica confianza en el futuro de HCA. Por otro lado, insiders de la compañía vendieron un total de 7,8 millones de dólares en acciones durante los últimos tres meses. Cabe destacar que la SVP Jennifer Berres vendió 8.020 acciones, reduciendo su tenencia en un 40%, y el EVP Michael Cuffe vendió 1.500 acciones. Si bien las ventas internas pueden sugerir cautela, la tendencia general de acumulación institucional apunta a una confianza de mercado sostenida.

Resultados Financieros y Perspectivas

Los resultados del cuarto trimestre de 2025 de HCA destacaron su fortaleza operativa. La empresa reportó ganancias por acción de 8,01 dólares, superando la estimación de consenso de 7,37 dólares, y registró ingresos por 19.510 millones de dólares, un aumento interanual del 6,7%. HCA elevó su guía de ganancias para todo el año 2026 a un rango de 29,10 a 31,50 dólares por acción, citando mayores volúmenes de pacientes y una gestión eficaz de costos. Estos sólidos resultados llevaron a analistas como Mizuho y Goldman Sachs a aumentar sus precios objetivo a 585 y 558 dólares, respectivamente. El objetivo de precio promedio ahora se sitúa en 534,50 dólares, con 16 analistas calificando la acción como “Comprar”, lo que refuerza el sentimiento positivo sobre las perspectivas de HCA.

Iniciativas Estratégicas y Progresos Operativos

HCA sigue expandiéndose estratégicamente, incluyendo el desarrollo de una instalación de emergencias independiente de 21 millones de dólares en Fairview y colaboraciones con Ascension en mercados de rápido crecimiento. Los recientes reconocimientos de la compañía por la excelencia en resultados quirúrgicos de CABG y su inclusión en la lista de los Más Admirados de Fortune han mejorado su reputación, lo que podría fortalecer las redes de referencia y atraer a más pacientes. La participación en conferencias importantes del sector de la salud en marzo, como las organizadas por TD Cowen y Barclays, se espera que aumente la visibilidad de HCA entre inversores institucionales y genere mayor interés en la acción.

Perspectivas de los Analistas y Cambios en Dividendos

A comienzos de 2026, varios analistas mejoraron su visión sobre HCA, siendo Oppenheimer, Deutsche Bank y UBS quienes elevaron sus precios objetivo. UBS fijó el objetivo más alto en 635 dólares entre las 16 firmas que mantienen una recomendación de “Comprar”. El reciente aumento del dividendo a 0,78 dólares por acción—un incremento del 6,7% respecto de los 0,72 dólares previos—hace que HCA sea más atractivo para los inversores orientados a ingresos, sobre todo con una tasa de pago sostenible del 10,15%. Sin embargo, Morgan Stanley tomó una postura más cautelosa, rebajando la calificación de la acción a “Inferior al promedio del mercado” con un precio objetivo de 425 dólares, reflejando algunas preocupaciones sobre la valuación. A pesar de ello, el consenso general de los analistas sigue siendo positivo.

Panorama Sectorial y Ventaja Competitiva

El desempeño reciente de HCA destaca en medio de la volatilidad del sector de la salud en general. Mientras competidores como Universal Health Services (UHS) experimentaron salidas institucionales, la propiedad institucional de HCA del 62,73% e inversiones en infraestructura de atención de emergencias han fortalecido su posición de liderazgo. El enfoque de la empresa en regiones de alto crecimiento y eficiencia operativa, combinado con revisiones favorables de los analistas, sugiere que HCA seguirá atrayendo inversores que buscan exposición a la recuperación del sector sanitario.

Resumen

La ganancia del 0,61% de HCA el 2 de marzo de 2026 refleja una combinación de sólidos resultados financieros, revisión al alza en las proyecciones y estrategias de crecimiento, todo respaldado por compras institucionales y un sentimiento positivo de los analistas. Si bien las ventas de insiders y la postura cautelosa de Morgan Stanley generan algo de incertidumbre, la resiliencia operativa y el liderazgo sectorial de HCA apuntalan su impulso alcista. Los inversores parecen confiar en la gestión disciplinada del capital de HCA y en su capacidad para ampliar cuota de mercado, posicionando a la empresa como un actor destacado en la recuperación continua de la industria de la salud.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

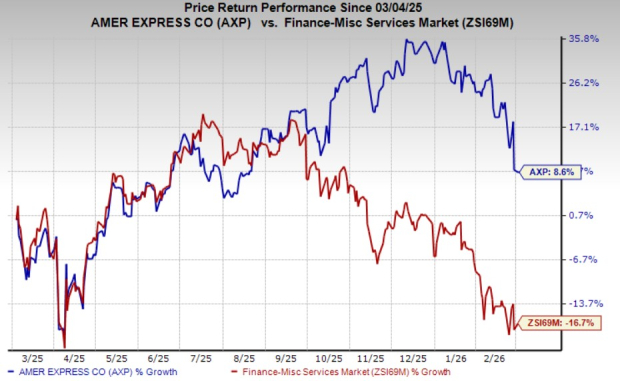

AmEx abre el flujo de caja: el dividendo se dispara a pesar de las preocupaciones por la IA

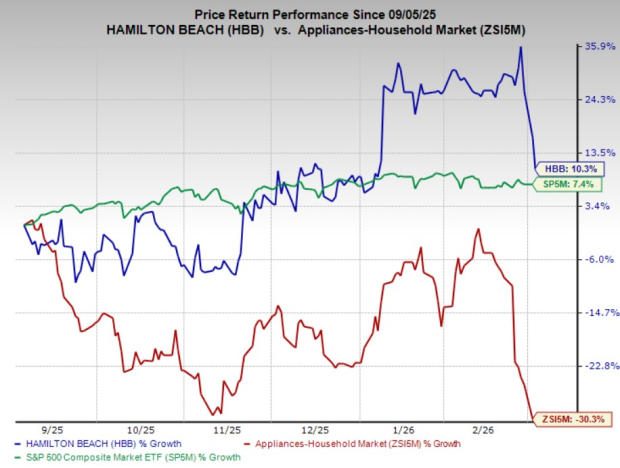

HBB sube un 10% en seis meses mientras las divisiones comercial y de salud crecen año tras año