Las acciones se ven fortalecidas por las expectativas de una pronta resolución al conflicto con Irán

Resumen del Mercado

El índice S&P 500 muestra un leve aumento del 0,03% hoy, mientras que el Promedio Industrial Dow Jones ha caído un 0,11%. El índice Nasdaq 100 está teniendo un mejor desempeño, subiendo un 0,63%. Los futuros E-mini S&P de marzo suben un 0,07%, y los futuros E-mini Nasdaq de marzo han ganado un 0,53%.

Factores Clave en el Mercado de Hoy

Los mercados de acciones tienden al alza tras la noticia de que Irán se ha comunicado con Estados Unidos a través de canales indirectos para discutir el fin del conflicto en curso. Este desarrollo ha aumentado el optimismo de que la guerra podría concluir antes de lo anticipado. Según The New York Times, funcionarios de inteligencia iraníes contactaron a la CIA poco después de que comenzaran las acciones militares entre Estados Unidos e Israel. Las acciones recibieron un impulso adicional por un sólido mercado laboral en EE.UU., dado que el informe de empleo ADP de febrero indicó un crecimiento laboral superior al previsto.

Últimas Actualizaciones de Barchart

Restricciones del Mercado y Comercio Global

A pesar del impulso positivo, las ganancias se mantienen limitadas debido al incremento de tensiones comerciales internacionales. El Secretario del Tesoro, Scott Bessent, ha señalado que nuevos aranceles del 15% a las importaciones estadounidenses podrían implementarse esta misma semana.

Actualización sobre Commodities y Energía

Los precios del petróleo, que habían subido durante la noche, han revertido la tendencia y actualmente bajan más del 1%. La caída sigue a informes de que funcionarios iraníes han propuesto conversaciones con EE.UU. para resolver el conflicto. Una presión adicional a la baja sobre los precios del petróleo se generó después de que el Presidente Trump anunció que EE.UU. garantizará el paso seguro de envíos de energía por el Estrecho de Ormuz, ofreciendo seguros y potencialmente escoltas navales.

Sin embargo, el Estrecho de Ormuz sigue cerrado, con la Guardia Revolucionaria de Irán advirtiendo que cualquier embarcación que intente pasar será atacada. Esta vía importante, responsable de aproximadamente el 20% de los envíos de petróleo global, permanece bloqueada, lo que obliga a Irak, el segundo mayor productor de la OPEP, a detener la producción en sus mayores campos petroleros de Rumalia al alcanzar su capacidad de almacenamiento. Además, Kayrros informó que cuatro de los seis tanques de la refinería Ras Tanura de Arabia Saudita están llenos y la terminal Ju’aymah se acerca a su límite de almacenamiento. Goldman Sachs estima que la prima de riesgo actual para el crudo es de 18 dólares por barril, reflejando el posible impacto de un cierre completo del tráfico de tanqueros por el estrecho durante seis semanas.

Eventos Geopolíticos y Mercados Energéticos

Restos de un dron iraní interceptado recientemente provocaron un incendio importante en Fujairah, el principal centro de comercio de petróleo de los Emiratos Árabes Unidos y uno de los mayores sitios de almacenamiento en Medio Oriente. Los precios europeos del gas natural se dispararon a un máximo de tres años después de que Qatar cerró su instalación de Ras Laffan, la planta de exportación de GNL más grande del mundo, tras un ataque con dron iraní. Esta planta suministra aproximadamente el 20% del gas natural licuado del mundo.

Datos Económicos de EE.UU.

- Las solicitudes de hipotecas en EE.UU. aumentaron un 11% en la semana que finalizó el 27 de febrero. El índice de compra subió un 6,1% y el índice de refinanciación saltó un 14,3%. La tasa promedio fija a 30 años se mantuvo en 6,09%.

- El informe ADP de empleo de febrero mostró un incremento de 63.000 empleos, superando los 50.000 previstos.

Comentarios de la Reserva Federal

La presidenta de la Fed de Cleveland, Beth Hammack, realizó declaraciones de tono restrictivo, resaltando la necesidad de devolver la inflación a los niveles objetivo y sugiriendo que la política monetaria podría mantenerse sin cambios durante un periodo prolongado.

Próximos Enfoques del Mercado

Los inversores siguen de cerca los desarrollos en el conflicto EE.UU.-Irán, los resultados corporativos y los indicadores económicos esta semana. Se proyecta que el índice de servicios ISM de febrero caiga 0,3 hasta 53,5, y la Reserva Federal publicará su Libro Beige. El jueves, se prevé que las solicitudes iniciales de desempleo aumenten en 3.000 hasta 215.000. Para el cuarto trimestre, se espera que la productividad no agrícola crezca un 1,8% y el costo laboral unitario un 2,0%. Los datos del viernes incluyen un pronóstico de aumento de 60.000 en las nóminas no agrícolas, una tasa de desempleo sin cambios en 4,3% y un incremento del salario promedio por hora de 0,3% mensual y 3,7% anual. Se anticipa que las ventas minoristas de febrero caigan un 0,3%, mientras que las ventas excluyendo autos se mantendrían estables.

Actualización de la Temporada de Resultados

La temporada de resultados del cuarto trimestre está casi completa, con más del 90% de las empresas del S&P 500 habiendo presentado resultados. Las ganancias han respaldado en general los precios de las acciones, ya que el 73% de las 481 empresas que reportaron superaron las expectativas. Bloomberg Intelligence proyecta un crecimiento de ganancias del S&P 500 del 8,4% para el cuarto trimestre, marcando el décimo trimestre consecutivo de aumentos interanuales. Excluyendo las firmas tecnológicas más grandes, se espera que las ganancias suban un 4,6%.

Expectativas de Tasas de Interés

Actualmente, los mercados están asignando solo un 2% de probabilidad a una reducción de 25 puntos básicos en la tasa durante la próxima reunión de la Reserva Federal prevista para el 17-18 de marzo.

Desempeño de los Mercados Globales

- Las acciones europeas muestran resultados mixtos, con el Euro Stoxx 50 subiendo un 1,67%.

- El Shanghai Composite de China cayó a un mínimo de tres semanas y media, cerrando con una baja del 0,98%.

- El Nikkei 225 de Japón también alcanzó un mínimo de tres semanas y media, finalizando el día con una caída del 3,61%.

Tasas de Interés

Los futuros de bonos del Tesoro a 10 años de junio bajan 4 ticks, con el rendimiento subiendo 0,8 puntos básicos a 4,067%. El repunte en las acciones ha reducido la demanda de bonos gubernamentales de refugio seguro, presionando los precios de los Treasuries. El informe de empleo ADP más fuerte de lo esperado y los comentarios restrictivos de la Fed también afectan a los Treasuries. Sin embargo, las pérdidas se limitan, ya que la baja en los precios del petróleo ha aliviado las preocupaciones inflacionarias.

Los rendimientos de los bonos gubernamentales europeos están cayendo, con el rendimiento del bund alemán a 10 años bajando 0,3 puntos básicos a 2,749%, y el gilt británico a 10 años cayendo 4,0 puntos básicos a 4,431%.

Los precios mayoristas de la eurozona durante enero aumentaron un 0,7% mensual, pero cayeron un 2,1% interanual, ambos mejor de lo esperado. La tasa de desempleo regional cayó 0,2 hasta un mínimo histórico de 6,1%, señalando un mercado laboral más fuerte de lo previsto.

Los swaps indican que no se espera un recorte de tasa de 25 puntos básicos por parte del Banco Central Europeo en su próxima reunión de política monetaria el 19 de marzo.

Movimientos Destacados de Acciones en EE.UU.

- Las acciones de semiconductores e infraestructura de IA avanzan, con Seagate Technology subiendo más del 3%. Micron Technology, Western Digital, ARM Holdings y Lam Research todas suben más del 2%. Applied Materials, KLA Corp, Marvell Technology y Analog Devices han ganado más del 1% cada una.

- Las acciones vinculadas a criptomonedas están en alza mientras Bitcoin supera el 5% llegando a un máximo de tres semanas. Coinbase Global lidera el S&P 500 con una subida de más del 9%, Galaxy Digital Holdings sube más del 8%, Strategy avanza más del 7% en el Nasdaq 100, y MARA Holdings y Riot Platforms también registran fuertes ganancias.

- Las acciones energéticas están bajo presión mientras el crudo WTI cae más del 1%. APA Corp lidera las bajas del S&P 500, cayendo más del 3%. ConocoPhillips, Halliburton, Devon Energy y Exxon Mobil caen más del 2%, mientras que Diamondback Energy, Chevron y Occidental Petroleum descienden más del 1% cada una.

- Ross Stores sube más del 7% tras reportar ventas del Q4 de 6,64 mil millones de dólares, superando las estimaciones.

- nLight Inc. ha ganado más del 7% después de que Baird inició cobertura con rating de outperform y un objetivo de precio de 95 dólares.

- Moderna sube más del 6% tras resolver una demanda con Genevant por 950 millones de dólares relacionada con la tecnología de entrega de su vacuna contra el Covid, resultado visto como favorable por los analistas.

- Brown-Forman subió más del 4% tras reportar ventas netas del Q3 de 1,06 mil millones de dólares, superando expectativas.

- Target avanzó más del 3% después de que Telsey Advisory Group mejoró la acción a outperform con un objetivo de precio de 145 dólares.

- Alcoa sube más del 3% tras una mejora en la calificación de S&P Global Ratings a BB+ con perspectiva estable.

- Dow Inc. ganó más del 1% después de que KeyBanc Capital Markets mejoró la acción a overweight con un objetivo de precio de 38 dólares.

- Gitlab cayó más del 7% tras proyectar ingresos para 2027 por debajo de las estimaciones del consenso.

- Webtoon Entertainment cayó más del 5% tras reportar una pérdida mayor a la esperada en el Q4.

- Abercrombie & Fitch cayó más del 5% tras pronosticar un crecimiento de ventas del Q1 por debajo de lo esperado.

- Frontline Plc baja más del 3% después de que Arctic Securities rebajara la acción a hold.

Próximos Resultados Empresariales (4 de marzo de 2026)

- Bath & Body Works Inc (BBWI)

- Broadcom Inc (AVGO)

- Brown-Forman Corp (BF/B)

- Okta Inc (OKTA)

- Veeva Systems Inc (VEEV)

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Resultados financieros de Oracle del 10 de marzo: ¿Podría esto desencadenar una valoración errónea del mercado?

En tendencia

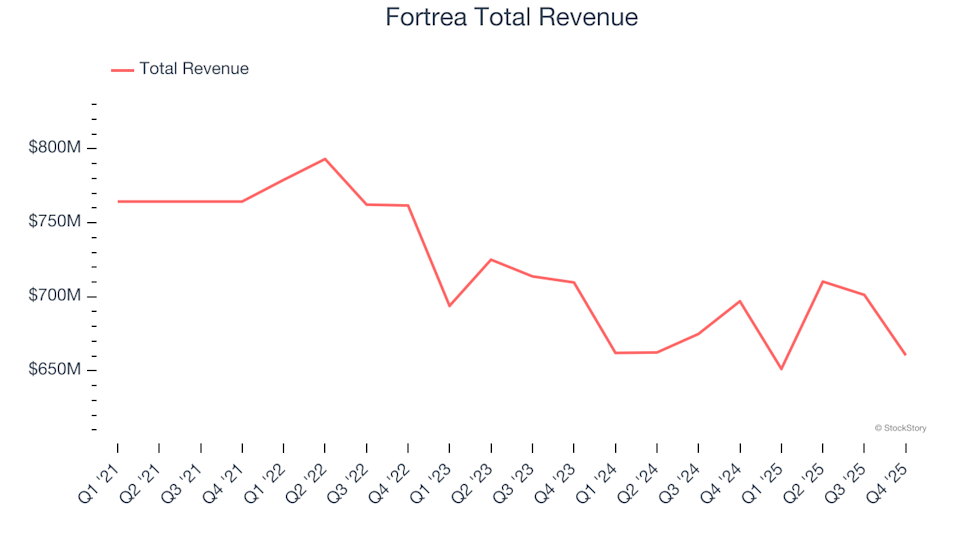

MásPicos y valles financieros del cuarto trimestre: Comparando a Fortrea (NASDAQ:FTRE) con otras empresas de insumos y servicios para el desarrollo de medicamentos

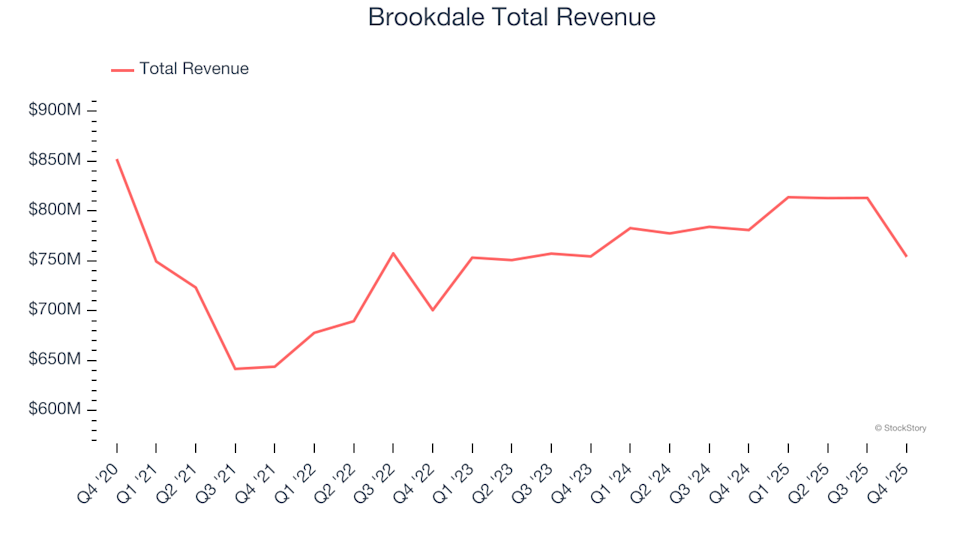

Principales empresas con mejores ganancias en el cuarto trimestre: Brookdale (NYSE:BKD) y otras acciones de salud para adultos mayores, atención domiciliaria y hospicios