La clave para la adopción masiva de las criptomonedas: no es el precio, son la custodia y las licencias

La industria cripto está recreando la modernización de Wall Street.

Escrito por: Prathik Desai

Traducido por: Block unicorn

Prólogo

A finales de la década de 1960, Wall Street enfrentaba un problema nada llamativo. A medida que el trading de valores se volvía cada vez más común, la actividad aumentaba y la infraestructura que sostenía las operaciones seguía siendo anticuada. Los agentes de bolsa todavía liquidaban transacciones intercambiando certificados físicos de acciones. Mensajeros recorrían Manhattan entregando sobres. Las oficinas administrativas se llenaban de formularios. El aumento del volumen de transacciones fue tal que el mercado estadounidense tuvo que cerrar durante seis meses todos los miércoles para que las empresas pudieran ponerse al día con la avalancha de trabajo administrativo atrasado.

Todo eso derivó en la tristemente célebre “crisis del papeleo”.

Ni mejores “cadetes” ni más papel lograron solucionar el problema. Por eso, en 1973, reemplazaron todo el capital líquido por la Depository Trust Company (DTC). Esta empresa “inmovilizó” los valores y cambió la transferencia de propiedad por actualizaciones en un libro contable en lugar de entregar certificados físicos de acciones. El moderno mercado de valores estadounidense que hoy vemos surgió de esa decisión, perfeccionándose a través de muchas iteraciones.

Hoy, la DTC custodia más de 1,4 millones de valores, valorados en 87,1 billones de dólares, incluyendo valores emitidos en EE.UU. y en más de 130 países y regiones.

En la historia financiera hemos visto relatos similares. Cuando una clase de activo alcanza suficiente escala y popularidad, lo que la sostiene no es solo una estrategia registral, sino la confianza. Tras el lanzamiento de la DTC, el inversor común ya no necesitaba preocuparse por la propiedad, porque la confianza en la capacidad de la entidad central para mantener registros reemplazó la necesidad de certificados en papel.

Un problema similar aparece en la industria cripto. En los últimos dos años, impulsados por los ETF y otros vehículos de inversión (como bonos nacionales en activos digitales), las criptomonedas han ido ganando atractivo como activos mainstream en Estados Unidos.

Este desarrollo obligó a los sectores de back office a moverse rápidamente, tal como la crisis del papeleo llevó a la creación de la DTC en los años sesenta.

En el mundo cripto, el “papel” son las claves privadas, lo cual es más como un pagaré al portador: quien controla la clave, controla los activos. Esto genera una serie de problemas conocidos para las instituciones financieras: controles de operación, segregación de activos, auditoría, bancarrotas, gobernanza y el hecho de que perder una clave privada implica una pérdida definitiva.

Hoy, un nuevo mecanismo de confianza está siendo construido alrededor de estos desafíos: la licencia de banca fideicomisaria. En este artículo explico por qué tantas empresas compiten por obtener una licencia de banco fiduciario cripto.

La fiebre de licencias bancarias

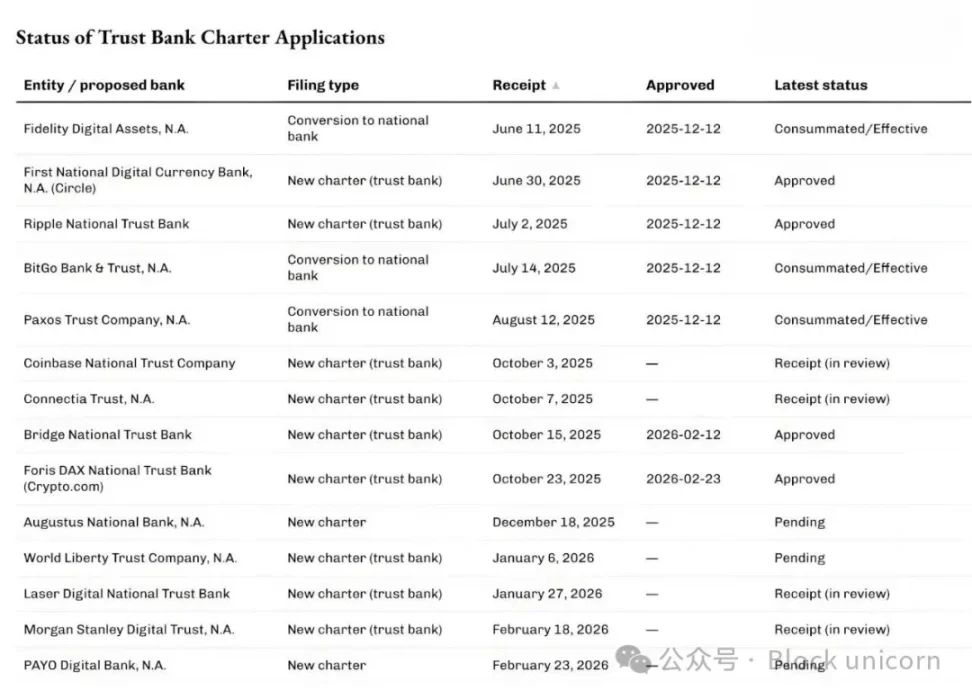

En los últimos meses, la Oficina del Contralor de la Moneda (OCC) de los Estados Unidos ha aprobado y procesado una cantidad creciente de solicitudes para convertirse en bancos fiduciarios nacionales dedicados a la custodia de activos digitales y la infraestructura de stablecoins.

El 12 de diciembre de 2025, la OCC aprobó condicionalmente cinco solicitudes de este tipo, entre ellas la de Circle para el First National Digital Currency Bank, el National Trust Bank de Ripple, y conversiones de BitGo, Fidelity Digital Assets y Paxos. Posteriormente, Bridge (la división cripto de Stripe) y Crypto.com recibieron aprobaciones preliminares de la OCC en febrero de 2026.

Y no solo están en la fila empresas nativas del rubro cripto.

La semana pasada, Morgan Stanley, la mayor gestora de patrimonios del mundo, solicitó la creación de Morgan Stanley Digital Trust National Association.

¿Sabés qué tienen todas esas aplicaciones en común? No están aplicando para ser bancos normales y dar créditos o aceptar depósitos. A diferencia de la banca tradicional, estos bancos fiduciarios nacionales no pueden aceptar depósitos ni otorgar préstamos, y no están cubiertos por el seguro de la Federal Deposit Insurance Corporation (FDIC). Su objetivo es ofrecer servicios de custodia, fideicomiso y administración de activos. Podés pensarlo como un servicio de contabilidad especialmente para criptoactivos.

Creo que esto representa una de las señales más claras de cómo las criptomonedas están transformando la forma en que operan las instituciones financieras tradicionales, mientras el resto del mundo está ocupado concentrado en los vaivenes de los precios cripto.

Puede que las licencias bancarias suenen aburridas, pero como muchas otras innovaciones de infraestructura financiera, nos recuerdan las lecciones de la crisis del papeleo. Resaltan que la clave para que cripto sea mainstream reside en la custodia y el control.

¿Por qué ahora?

La fiebre por las licencias bancarias está estrechamente relacionada con una serie de aclaraciones recientes de la OCC sobre los poderes de los bancos nacionales para operar en la custodia de criptomonedas. En mayo de 2025, la OCC confirmó que los bancos nacionales y asociaciones federales de ahorros pueden comprar y vender activos en custodia, según las instrucciones de sus clientes.

En diciembre de 2025, la agencia también confirmó que los bancos pueden actuar como intermediarios en transacciones “riskless principal” de criptomonedas sin necesidad de mantener inventario.

La semana pasada, el 27 de febrero de 2026, la OCC aclaró que, desde el 1 de abril de 2026, los bancos fiduciarios nacionales podrán realizar actividades no fiduciarias fuera de su mandato de fiduciario estricto.

¿Por qué importa esto? Si sos una empresa de custodia, liquidación, gestión de reservas y servicios relacionados, es fundamental.

Ya vimos algo parecido en el sector financiero.

A principios de la década de 2010, surgieron neobancos a partir de que fintechs desarrollaron apps sobre bancos socios. Aunque esas apps hacían la experiencia más cómoda para los usuarios, presentaban problemas: la “app” daba la interfaz pero era el banco socio el que mantenía el control sobre los depósitos, infraestructura y cumplimiento regulatorio. Cuando surgía un problema, las responsabilidades estaban dispersas y todo se volvía un enredo.

En aquel entonces, la solución y lo que vemos ahora en cripto es lo mismo: controlar riesgo y beneficios.

En 2016, la OCC empezó a explorar licencias bancarias nacionales de propósito especial para fintechs. Dos años después, comenzó a aceptar solicitudes de empresas fintech no depositarias que realizaban funciones bancarias centrales.

A pesar de que los tribunales bloquearon la posibilidad de dar licencias bancarias a instituciones no depositarias, las fintechs siguieron avanzando en reducir su dependencia de los bancos socios. Luego, unas pocas pasaron a ser bancos plenos mediante caminos tradicionales, a veces por adquisición.

Varo, que fue una fintech, obtuvo una licencia bancaria nacional integral en 2020. Jiko se transformó en banco al adquirir una pequeña institución bancaria nacional. SoFi consiguió una aprobación condicional en 2022 para convertirse en banco nacional integral comprando uno existente.

La fiebre por las licencias nacionales de bancos fiduciarios que vemos ahora sigue ese patrón; esta vez, Washington también está armando un nuevo set de garantías para activos digitales.

El trasfondo legislativo de todo este movimiento demuestra el motivo por el que las empresas buscan más que solo custodia de activos digitales al aplicar para estas licencias.

En julio de 2025, el presidente Donald Trump firmó la Ley GENIUS, estableciendo un marco federal para los pagos con stablecoins. Varias de las empresas interesadas en la estructura de banco fiduciario han declarado explícitamente que piensan operar stablecoins y reservas asociadas bajo ese régimen de supervisión federal.

Bridge y Circle lo mencionaron en sus respectivos anuncios.

Esto responde al primer nivel del “¿por qué ahora?”. La claridad regulatoria abrió nuevas cadenas de valor a empresas ya existentes (tanto tradicionales como cripto-nativas), permitiéndoles expandirse.

El segundo nivel está relacionado con la estructura del mercado.

La inversión institucional en cripto migró hacia vehículos similares a los del mundo financiero tradicional: ETF, fondos y cuentas administradas. Estos requieren custodios que cumplan requisitos legales y operativos.

Si pensás que el paso a inversiones cripto centralizadas se terminó, estás equivocado. El crecimiento de la infraestructura de ETF cripto lo demuestra.

En abril de 2025, BlackRock —el mayor gestor global de fondos y activos cripto— agregó a Anchorage Digital Bank como custodio de bitcoin para el iShares Bitcoin Trust, además de su socio existente Coinbase. Dijo que esto era parte de la “gestión de riesgos continua” ante la demanda creciente de minoristas e instituciones.

¿Qué ve un gigante financiero de u$s 9 billones como Morgan Stanley en estos estatutos?

Hace dos semanas, en la conferencia “Bitcoin para Empresas”, el CEO de Strategy (antes MicroStrategy) Phong Le dijo en una charla: “Si alguien va a ayudar al mundo a ‘tomar la pastilla naranja’, será Morgan Stanley”. Amy Oldenburg, jefa de estrategia cripto de Morgan Stanley, le respondió: “Probablemente sea cierto”.

¿Qué está cambiando?

Cuando conectás todo esto, la fiebre por las licencias no suena tanto a cuento cripto como a una evolución del tipo DTC.

A medida que las criptomonedas se consolidan como activo financiero, tanto minoristas como instituciones necesitan un sitio donde almacenar claves privadas, que además sea aceptado jurídicamente, por auditores y reguladores. Las licencias de banco fiduciario nacional resuelven eso a gran escala.

Luego está el tema de la economía de esta línea de negocio. La custodia parece de bajo margen. Desde el primer trimestre de 2025, Coinbase ya no informa los ingresos por custodia por separado, sino integrados en “otros ingresos de suscripción y servicios”. Pero la custodia es mucho más compleja de lo que parece.

Quien posee la custodia controla el colateral, eso determina la capacidad de financiación de las instituciones. La financiación determina el apalancamiento, el apalancamiento determina el volumen, y el volumen define los ingresos.

En 2025, los ingresos globales por préstamo de valores superarán los 15,3 mil millones de dólares, y los saldos en préstamo, los 4 billones. State Street, gigante mundial de la custodia, reportó ingresos de u$s 13.940 millones en 2025. El 40% de ese total (u$s 5.320 millones) provino de servicios —incluida custodia, contabilidad, administración de fondos, registro y reportes a clientes.

Por eso, aunque la custodia sola tal vez no genere ingresos substanciales, los servicios asociados a la custodia pueden ser una fuente recurrente muy atractiva.

DTC se volvió imprescindible porque permitió que el mercado creciera sin ahogarse en papeleo. Hoy es un sistema integral, no solo guarda activos: liquida, procesa eventos corporativos y apoya underwriting. Es un ecosistema basado en la actualización de registros de propiedad.

Una licencia de custodia cripto puede otorgar beneficios similares. Además de ser una bóveda, pueden proveer interfaces contables autorizadas.

Esta licencia permite a esas entidades registrar, segregar, transferir y auditar la titularidad digital de activos para sus clientes con credibilidad, sin tener que ser bancos de depósitos, lo que otorga estructuras de balance más ligeras y un enfoque más específico.

Pero no faltan los críticos a este modelo.

Desde la banca tradicional sostienen que estas licencias son una suerte de “puerta trasera” para ingresar al sistema financiero sin aceptar depósitos ni las mismas obligaciones públicas amplias. Hay debates intensos sobre dónde trazar el límite.

Aunque la discusión sigue, el cambio regulatorio ya está en marcha. Que la OCC haya aprobado condicionalmente estas licencias tal vez no sea la validación final, pero sí envía un mensaje: aunque el ethos de las cripto sea la autocustodia, el sector es tan grande que los operadores de back office ya son cruciales.

Creo que definir la fiebre por licencias de banco fiduciario como un fenómeno exclusivo cripto es un error. Es la evolución natural de los actores de mercado que buscan crear valor solucionando ineficiencias del sector.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El Senado tendrá que decidir sobre Kevin Warsh, elegido por Trump para liderar la Fed

Las acciones cripto suben mientras Trump y los reguladores estadounidenses impulsan una agenda pro-cripto

El dólar reina mientras la guerra en Oriente Medio deja pocos ganadores