Desde la Guerra de Kosovo hasta el estallido de la burbuja de las puntocom: ¿la IA repetirá la misma historia?

La crisis bélica aumenta el interés por operaciones de recesión, pero aún se requieren más señales para confirmar una salida tendencial.

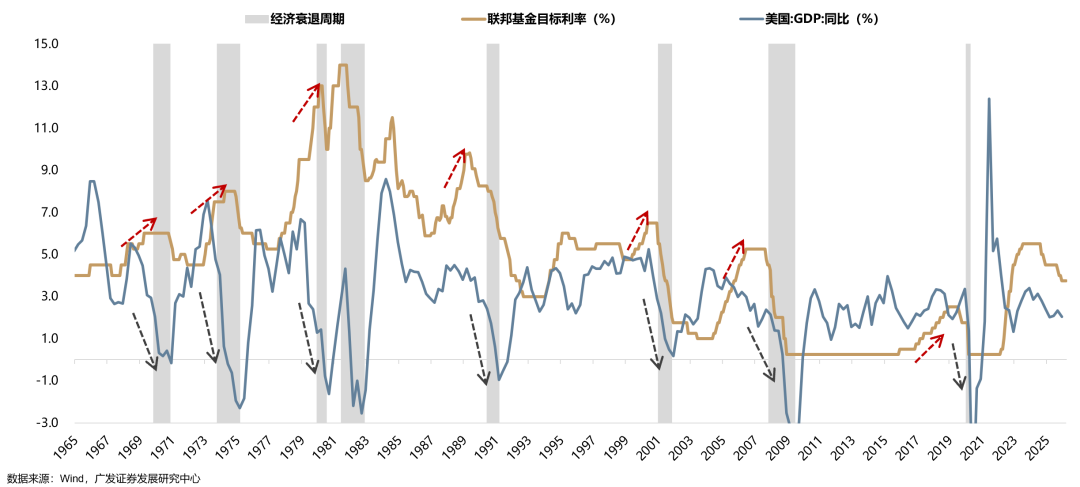

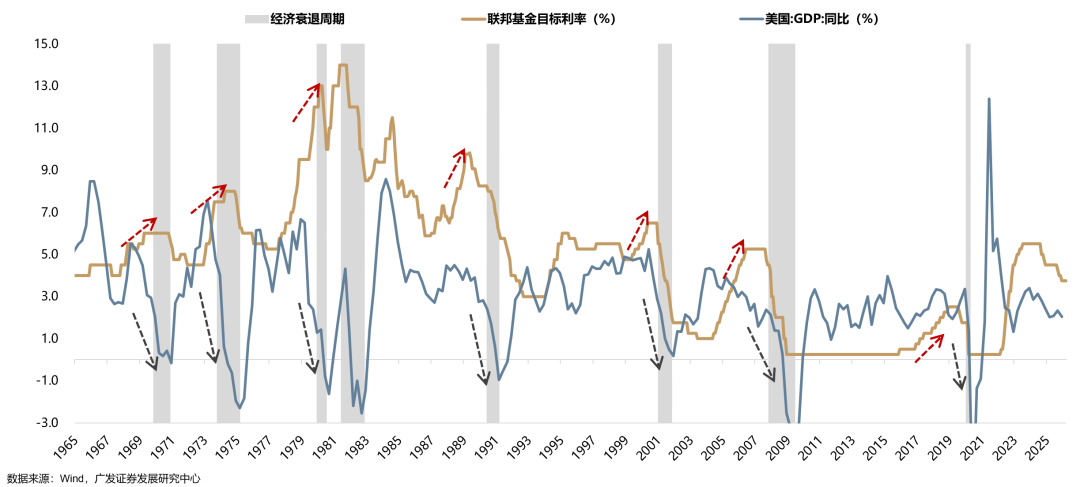

En primer lugar, el ciclo de recesión en Estados Unidos suele darse al final de un ciclo de suba de tasas; en los ciclos de baja de tasas, rara vez se produce recesión. En segunda instancia, incluso cuando se entra en un ciclo de suba de tasas, la probabilidad de recesión económica es de 6 sobre 9, y la probabilidad de caídas de mercado durante ese periodo es de 2 sobre 9. Además, suele haber un "retraso" entre la suba de tasas y el pico de los índices, con un promedio de 17,5 meses.

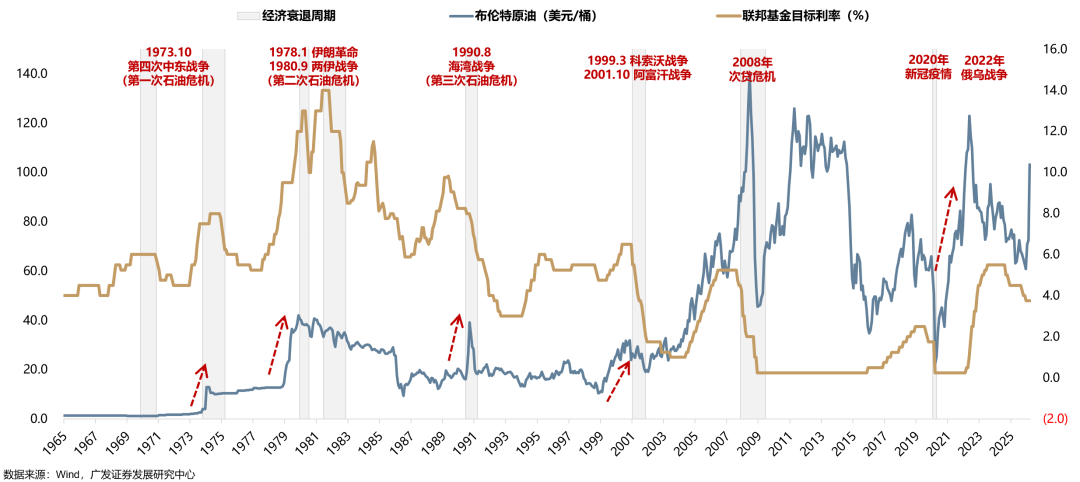

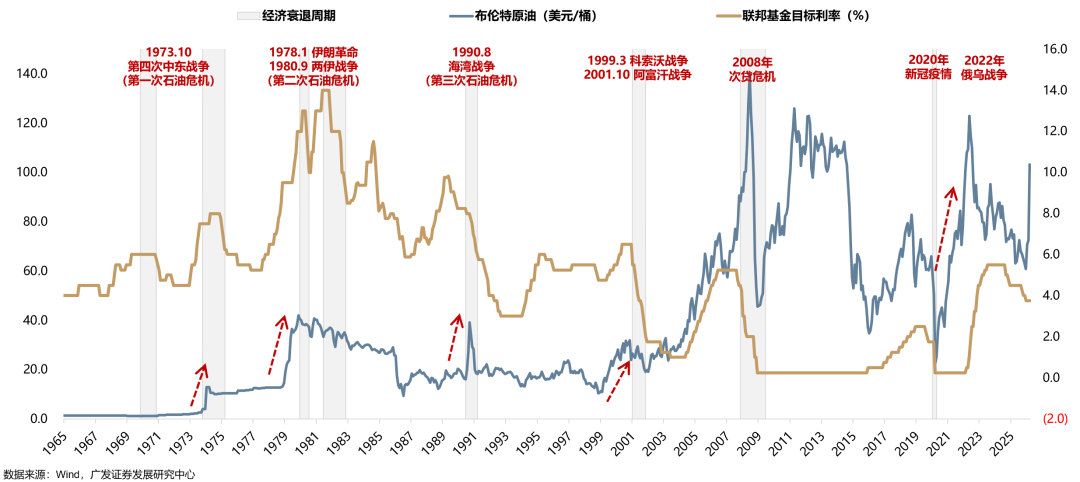

Es importante señalar que, en guerras previas entre países productores de petróleo, los ciclos de suba de tasas coinciden casi en simultáneo con el pico de los índices. En comparación, el contexto de la crisis petrolera de finales de los 90, el ciclo de suba de tasas, y el ciclo industrial se asemejan bastante al actual.

De la “Chica Dorada” a la burbuja puntocom: refuerzo y giro de la narrativa.

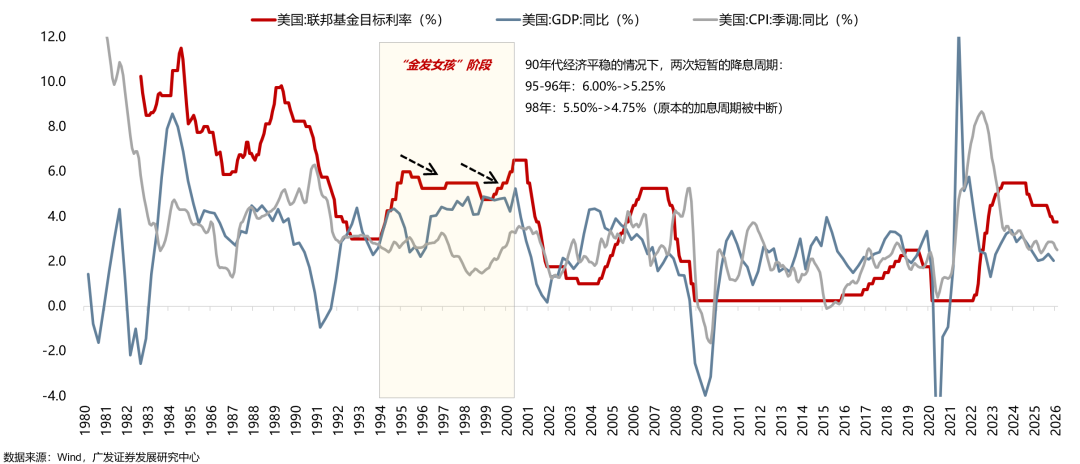

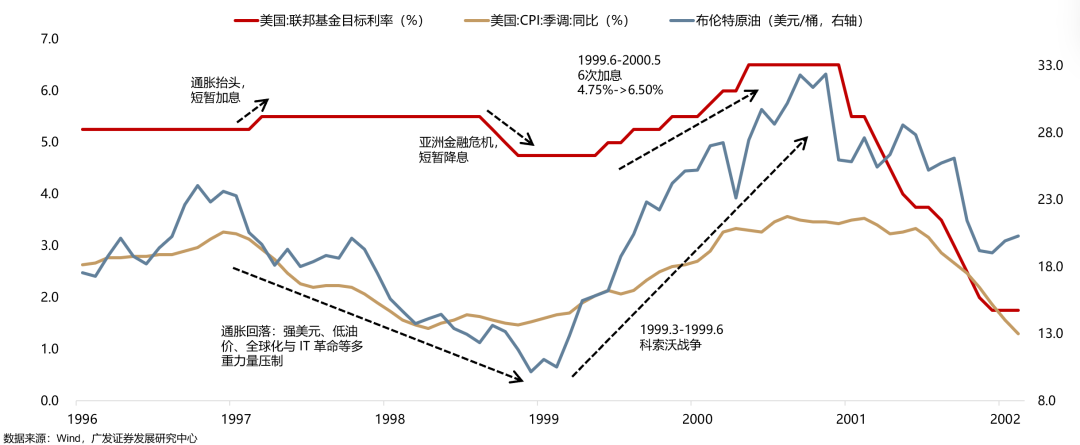

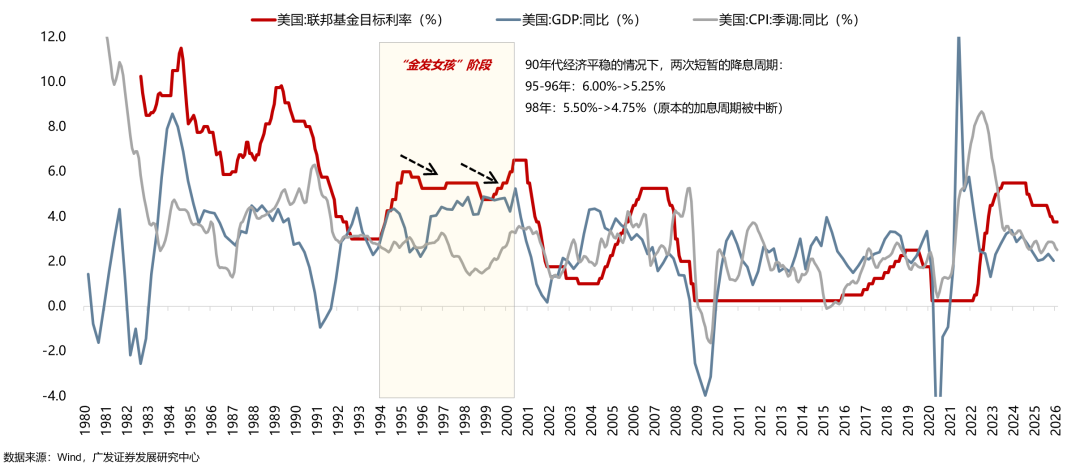

(1) A mediados y fines de los 90, la narrativa de la “Chica Dorada” seguía siendo dominante. Luego del "aterrizaje suave" por la suba de tasas de la Fed en 1994-1995, la economía se recuperó, el crecimiento salarial aumentó y la inflación comenzó a repuntar. En marzo de 1997 la Fed subió tasas una vez, pero el dólar fuerte, la baja del petróleo, la globalización y la revolución tecnológica con TI aplacaron rápidamente la presión. Después, la crisis financiera asiática causó deflación y riesgos globales, así que la Fed frenó las subas y en 1998 bajó las tasas en emergencia.

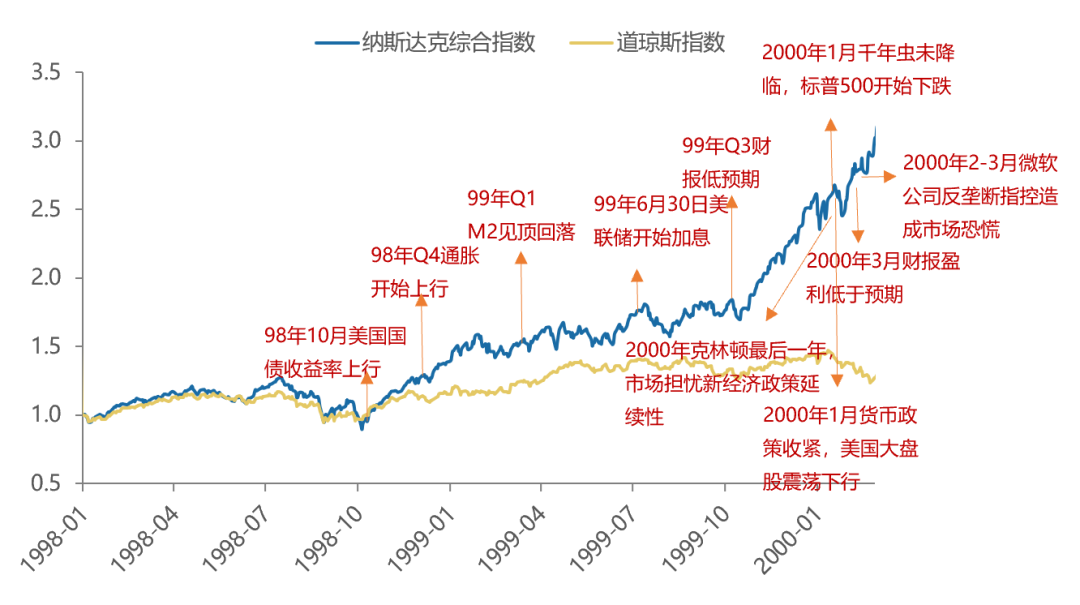

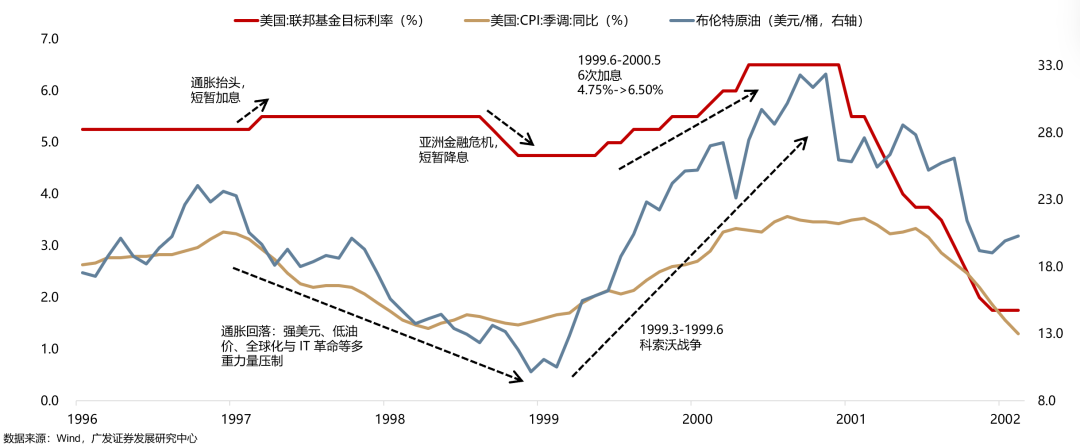

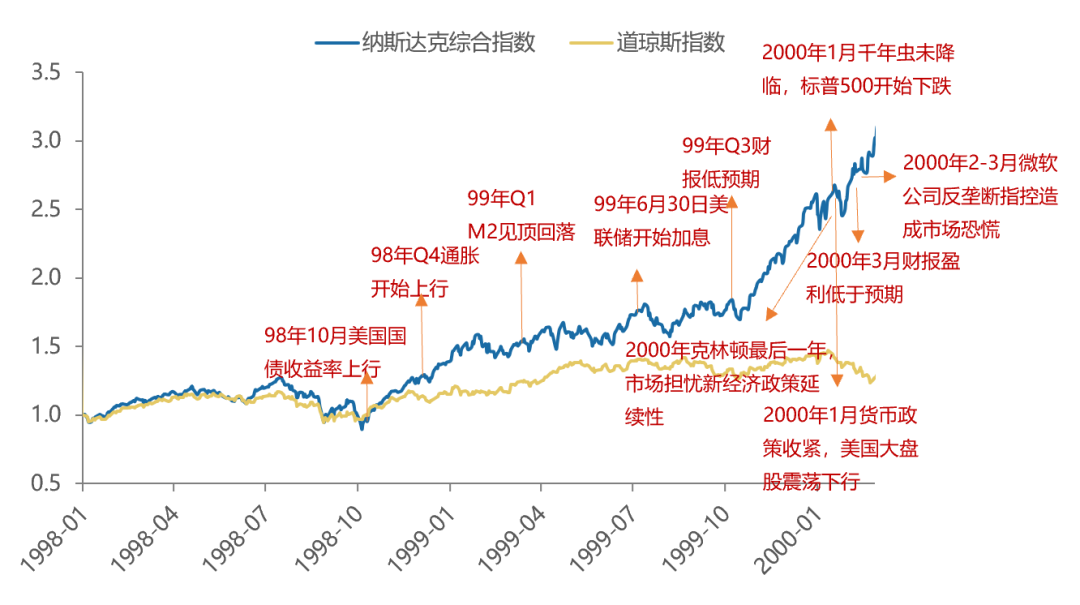

(2) Las guerras geopolíticas y el precio del petróleo impactaron notoriamente en la narrativa de la “Chica Dorada”. Tras la crisis asiática, la deflación global revirtió y las commodities comenzaron a repuntar. Sumado al surgimiento de la guerra de Kosovo (marzo a junio de 1999), el crudo pasó de 10 a más de 30 dólares por barril. En ese momento, la inflación de EE.UU. volvió a subir rápidamente y la Fed inició un ciclo alcista en junio de 1999.

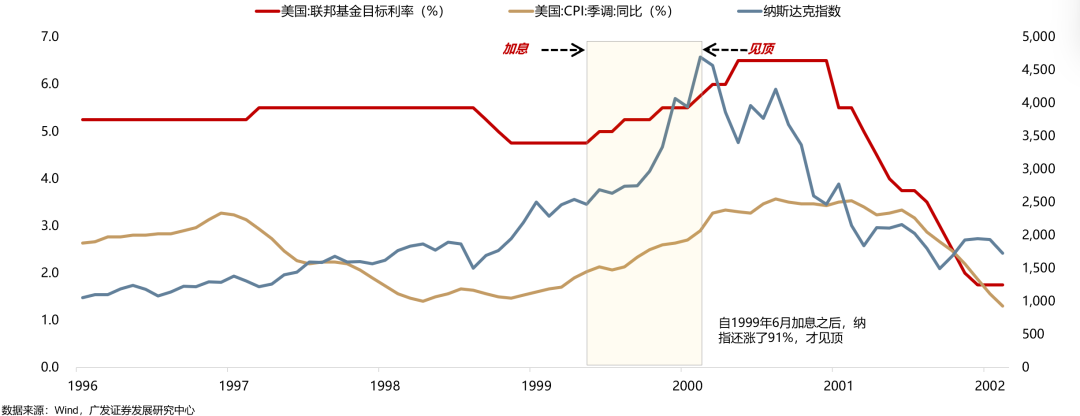

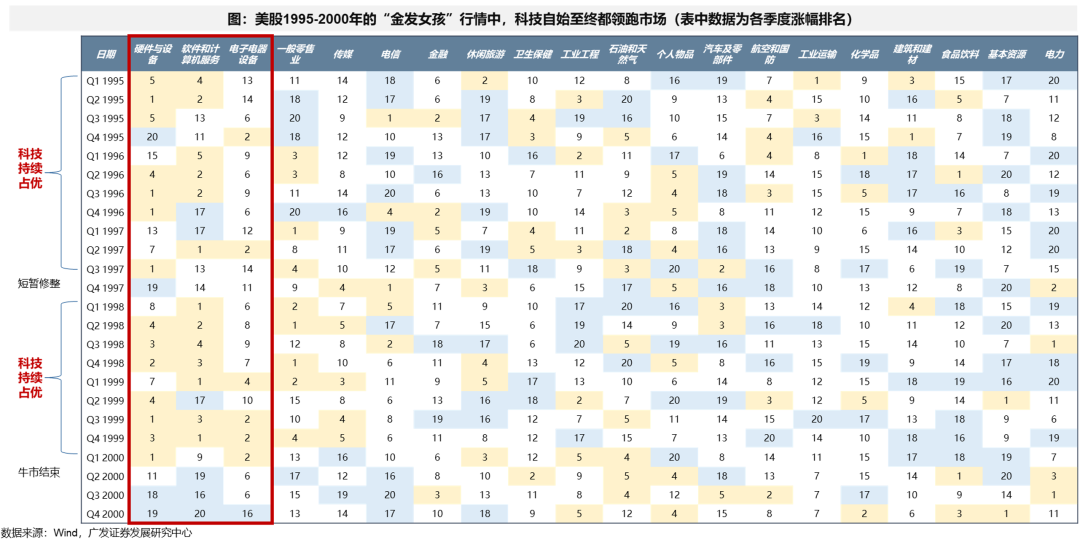

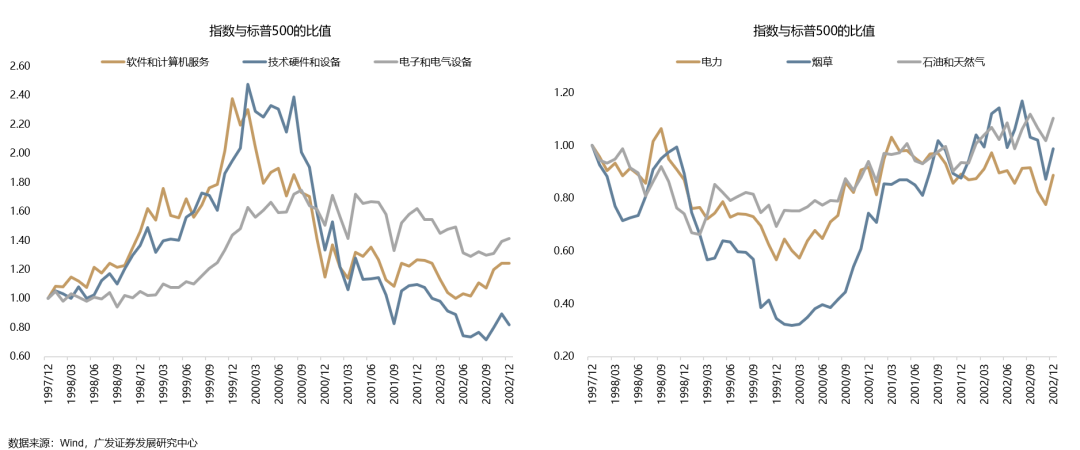

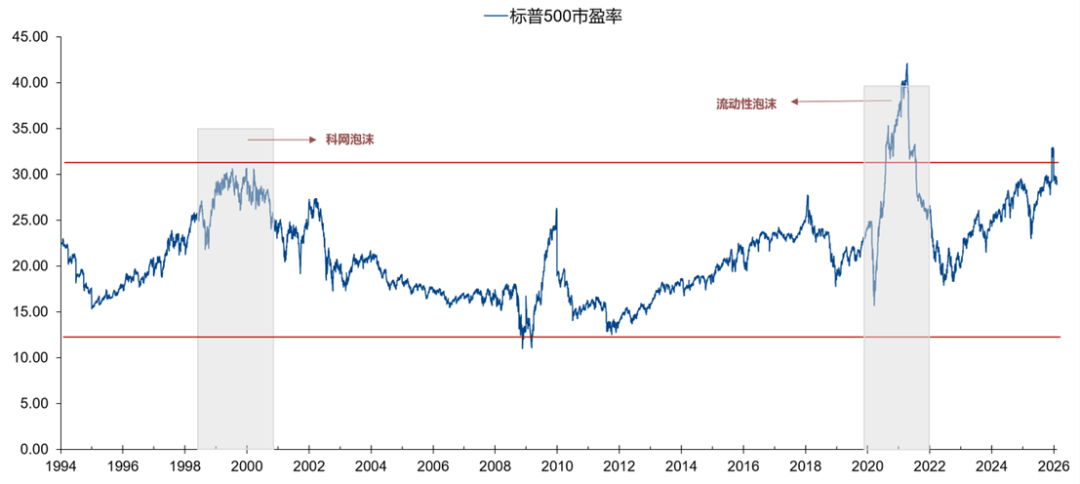

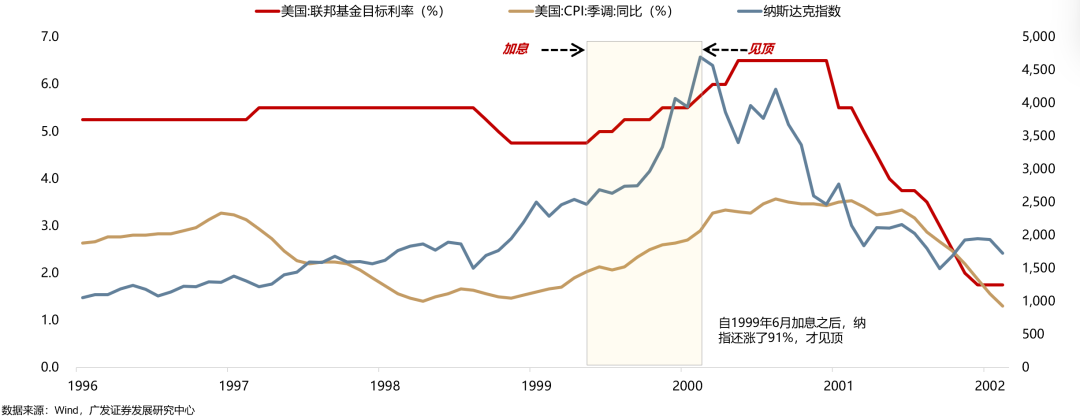

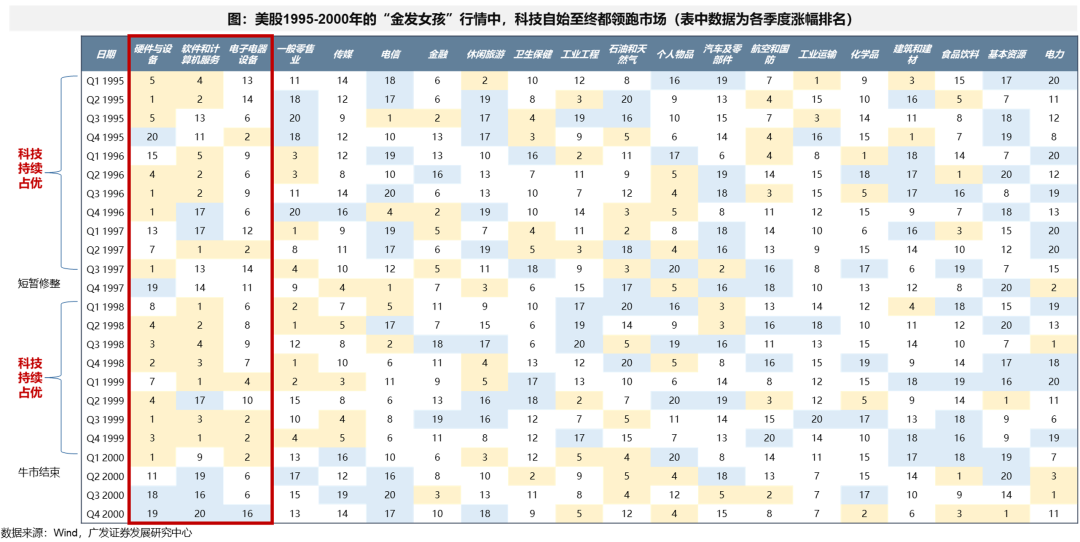

(3) Sin embargo, el mercado no puso fin de inmediato al precio asociado a la narrativa de la “Chica Dorada”. Guerra de Kosovo (99.3-99.6) → suba del petróleo → suba de tasas de la Fed (99.06-00.05) → desaceleración de la economía → estallido de la burbuja puntocom (03/00), un proceso que no fue inmediato. De hecho, desde la suba de tasas en junio de 1999, el Nasdaq aún aumentó un 91%. Especialmente el sector tecnológico lideró el mercado ese periodo. De 1997 a 1999, las subas anuales del Nasdaq fueron de 21,6%, 39,6% y 85,6% respectivamente.

¿Cómo terminó la burbuja puntocom?: Fundamentalmente, la sobrevaloración agotó las expectativas de los fundamentales y, tras la desilusión por la ola de renovaciones motivadas por el “Y2K”, la prosperidad tecnológica fue insostenible.

El estallido de la burbuja puntocom fue una explosión de problemas ignorados anteriormente. De hecho, antes del colapso de la burbuja en 2000, además de la presión inflacionaria, la restricción de la liquidez y el cambio de políticas en emergentes, desde 1999 aparecieron señales negativas en el sector tecnológico y entre líderes de la industria.

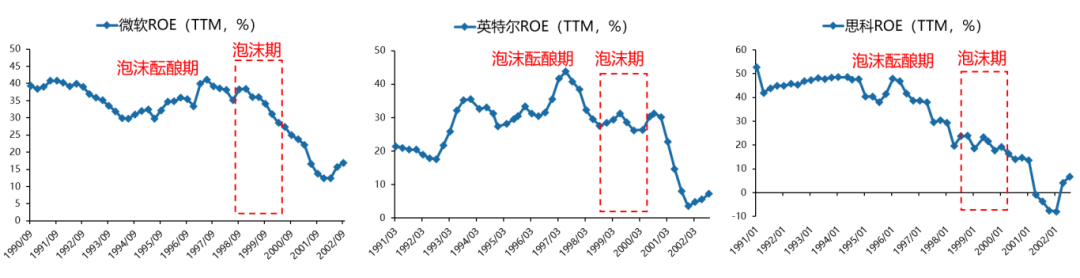

En realidad, ya entre 1998 y 1999 los fundamentales de las líderes tecnológicas mostraban señales de desaceleración. Pero en medio de la ola de renovación impulsada por el "Y2K", el mercado se vio engañado por una “prosperidad falsa” temporal; recién confirmado en 2000, que el brillo de la industria decaía.

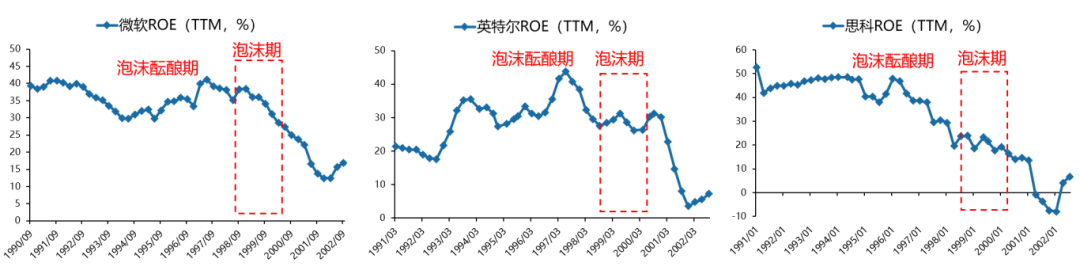

El ROE de las principales tecnológicas superaba el 40% antes de 1998, pero cayó a partir de 1998-1999;

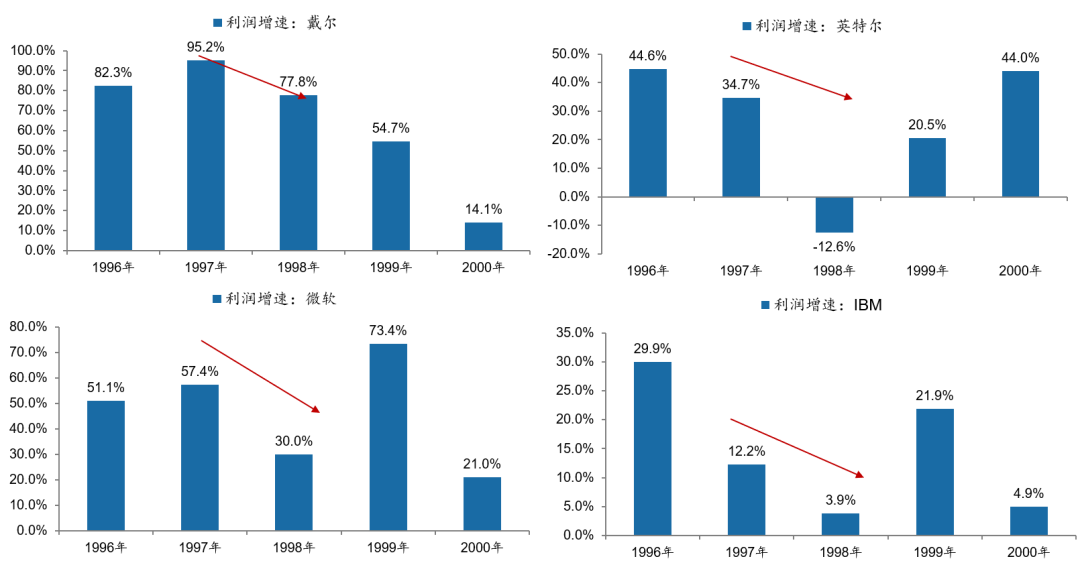

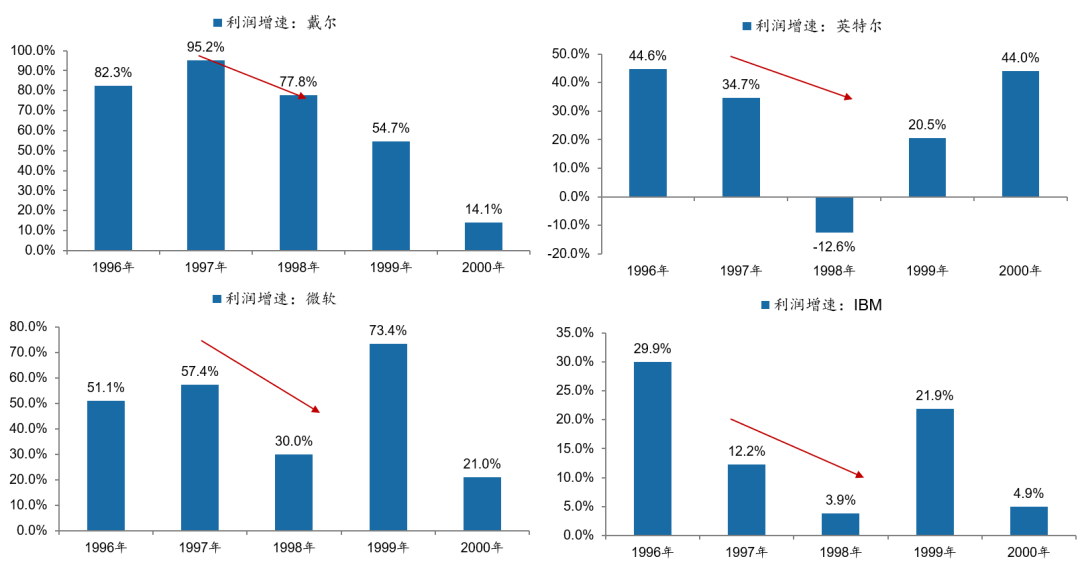

El crecimiento de utilidades, que solía ubicarse entre el 50%-80% antes del 97, cayó marcadamente en 97-98; en 99 repuntó por la demanda del Y2K, pero en 2000 continuó la caída;

Por el temor al “Y2K”, en 98-99 las empresas aumentaron masivamente sus inversiones en hardware, pero como el problema no se concretó en 2000, los adelantos en compras agotaron la demanda futura;

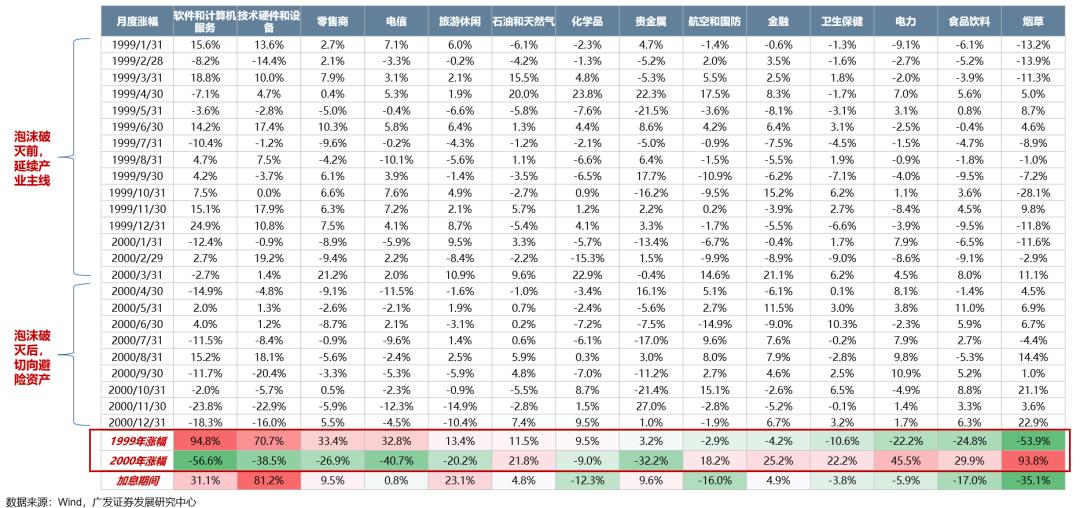

Entre marzo y abril de 2000, los balances de Microsoft, Intel, IBM y otras no alcanzaron las expectativas. Además, numerosas empresas “.com” surgidas en el auge, entraron en quiebra y liquidación.

El deterioro de las expectativas fundamentales del sector fue la verdadera causa de la explosión de la burbuja puntocom.

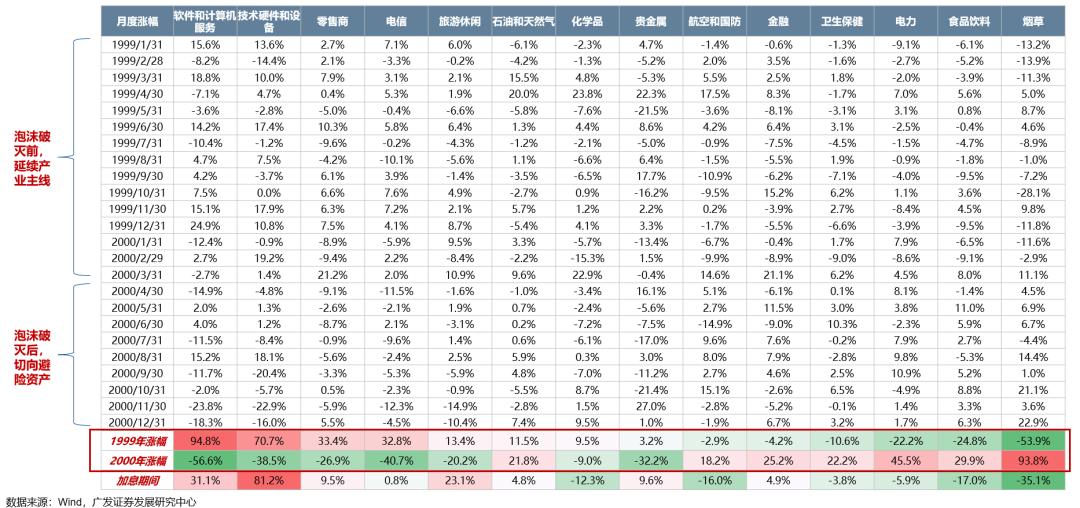

En resumen: el aumento del petróleo provocado por Kosovo en los 90, la suba de tasas por parte de la Fed y el empeoramiento de la liquidez, no pusieron fin inmediatamente a la burbuja tecnológica. La razón clave fue que los fundamentales de la industria, influenciados por el “efecto Y2K”, aún hallaban sustento;

Ya en 2000, la imposibilidad de mantener el rápido crecimiento y las decepcionantes presentaciones de balances terminaron pinchando la sobrevaloración de la burbuja tecnológica.

Para el presente ciclo, las expectativas de liquidez a corto plazo pueden sufrir turbulencias, pero el seguimiento de los fundamentos del sector tecnológico sigue siendo lo más crucial.

Tras el conflicto entre Estados Unidos e Irán: cambios de lógica y proyecciones a futuro.

A corto plazo, en “geopolítica no hay expertos”, la evolución de la situación es aleatoria.

A mediano plazo, las repercusiones podrían ser digeridas poco a poco, y el ciclo tecnológico no tendría un techo próximo. Además, las elecciones de medio término en EE.UU. en 2026 colocarán “los precios” como tema central, por lo que la prolongación de la guerra no resulta tolerable políticamente antes de dicha instancia.

La lógica de un mercado alcista de activos no estadounidenses en 2026 es difícilmente alterada por la coyuntura geopolítica; superadas las incertidumbres temporales, las acciones chinas pueden ver la mejor oportunidad de entrada del año.

Cuerpo del informe

I. Opinión de la semana: de la guerra de Kosovo al estallido de la burbuja tecnológica: ¿seguirá la IA el mismo camino?

(1) La crisis bélica genera más operaciones defensivas por miedo a estanflación o recesión, pero hace falta esperar señales de un cambio estructural.

En el pasado, la combinación de "guerra en países productores de recursos/suba del petróleo + sobrecalentamiento económico/ciclo de suba de tasas" solía terminar en recesión o incluso en estanflación. Ese es el mayor riesgo hoy en los mercados globales, y recientemente las inquietudes se han intensificado. Pero en términos de operaciones, debemos analizar si ese timing en los precios es sólo coyuntural o una tendencia estructural.

Primero, en EE.UU. las recesiones suelen aparecer al final de los ciclos de suba de tasas; durante los ciclos de baja, la política monetaria y fiscal tiene mayor margen de maniobra, lo que disminuye el riesgo de recesión.

En segundo lugar, incluso entrando en ciclo de suba, la chance de recesión es 6/9 y de caída de mercados es 2/9.

Además, hay un retraso entre la suba de tasas y el pico de los índices, con un promedio de 17,5 meses. Cabe advertir que, en pasadas guerras de países petroleros, la suba de tasas por el alza del crudo y la inflación, y el pico de los índices,

coincidieron prácticamente con la primera suba de tasas.

Sin embargo, las circunstancias varían: la Primera Crisis del Petróleo se debió al embargo y al inicio de la estanflación global; la segunda, a la interrupción de exportaciones por la guerra y la falta de herramientas para paliar la crisis, lo que generó un golpe aún mayor.

En comparación, la crisis petrolera de fines de los 90 (la guerra de Kosovo), el ciclo de suba de tasas (99.06-00.05) y el industrial de la burbuja puntocom comparten muchos rasgos con el escenario actual.

(2) De la “Chica Dorada” a la burbuja tecnológica: refuerzo y giro de la narrativa

A mediados y fines de los 90, la narrativa de la “Chica Dorada” seguía predominando. Tras la suba de tasas y "aterrizaje suave" 94–95 de la Fed, la economía repuntó y los sueldos subieron, llevando la inflación anualizada sobre 3% a fines del 96. En marzo del 97 subieron las tasas, pero la presión fue atenazada por el dólar fuerte, el bajo precio del crudo, la globalización y la revolución tecnológica. Luego de la crisis asiática, la Fed bajó tasas de emergencia en 98 y recién en junio del 99 volvió a subir tras la crisis financiera.

Las guerras geopolíticas y el petróleo, factores de choque para la “Chica Dorada”. Finalizada la crisis asiática, la deflación global se revirtió y los precios de materias primas repuntaron. A comienzos del 99, OPEC y no OPEC redujeron la producción. Con la guerra de Kosovo (mar-jun 99), aumentó el miedo a la interrupción del abastecimiento y el crudo trepó de 10 a más de 30 USD/barril. En EE.UU. el CPI subió rápidamente, la Fed subió tasas desde 4,75% hasta 6,5% a mayo de 2000.

Pero el mercado no puso fin de inmediato a la narrativa de la “Chica Dorada”. Guerra de Kosovo (99.3-99.6) -> suba del petróleo -> suba de tasas Fed (99.06-00.05) -> desaceleración -> estallido de burbuja (marzo 2000): un proceso no instantáneo.

De hecho, desde junio de 1999 tras iniciarse la suba de tasas, el Nasdaq aún subió 91%, llegando al techo recién en mayo de 2000.

Especialmente el sector technological lideró el mercado durante la “Chica Dorada” 1995-2000. Aunque sufrió bastante durante la crisis asiática 97-98, de 1997 a 1999 el Nasdaq subió un 21,6%, 39,6% y 85,6% anual, respectivamente.

(3) ¿Cómo terminó la burbuja puntocom?: la sobrevaloración agotó los fundamentos, pero el auge sectorial era insostenible

El estallido de la burbuja en 2000 fue el resultado de multitud de señales negativas previamente ignoradas. Antes del colapso en marzo de 2000, no solo preocupaban la inflación y la liquidez, sino que también hubo signos negativos en los balances del sector y las empresas líderes:

1. El nivel de actividad de las puntocom ya iba en baja en la última parte de la burbuja, el ROE y el crecimiento de utilidades de las líderes tocó su techo en 1997-1998 y para 1999 ya descendía notablemente.

Como se observa, Cisco, Intel y Microsoft tuvieron sus máximos ROE en 1997, llegando todos a alrededor del 40-50%, pero luego cayó. En el 3er trim de 98 hubo un rebote, pero desde la segunda mitad del 99 siguió en baja con una tendencia de fondo decreciente.

En ganancias, Ericsson y HP ya mostraban números negativos en 97-98. En 99, Dell, Microsoft e Intel tuvieron un repunte por la "fiebre Y2K", pero en 2000 las ganancias colapsaron nuevamente.

2. La ola de "cambio de equipos por el año 2000" jamás ocurrió, pero las compras anticipadas de hardware comprometieron la demanda futura. El ciclo de inversión para la tecnología cayó, y la cadena afrontó altos niveles de inventario.

Entre 1998 y 1999, ante el temor al "bug del milenio", las empresas incrementaron su gasto en IT, pero el problema no se produjo y la demanda por actualización disminuyó, reduciendo los pedidos y elevando el inventario en semiconductores a máximos históricos a fines de 2000.

3. Entre febrero y marzo de 2000, el avance en la investigación antimonopolio contra Microsoft impactó negativamente en el desarrollo futuro del sector.

Durante febrero-marzo de 2000 los medios estadounidenses cubrían el caso antimonopolio contra Microsoft, lo que afectó las expectativas del mercado.

4. Los balances presentados desde marzo-abril de 2000 demostraron malas ventas de tecnología en la Navidad del 99.

Microsoft señaló en abril ingresos por debajo de lo esperado y confianza a la baja en el crecimiento del mercado de PC; IBM presentó malos números en el primer trimestre. Además, varios emprendimientos "estrella" de la era puntocom quebraron (como Boo.com, APB online, Value America, entre otras).

(4) Después del conflicto Estados Unidos-Irán: cambios lógicos y escenarios futuros

A corto plazo, la inestabilidad geopolítica es impredecible.

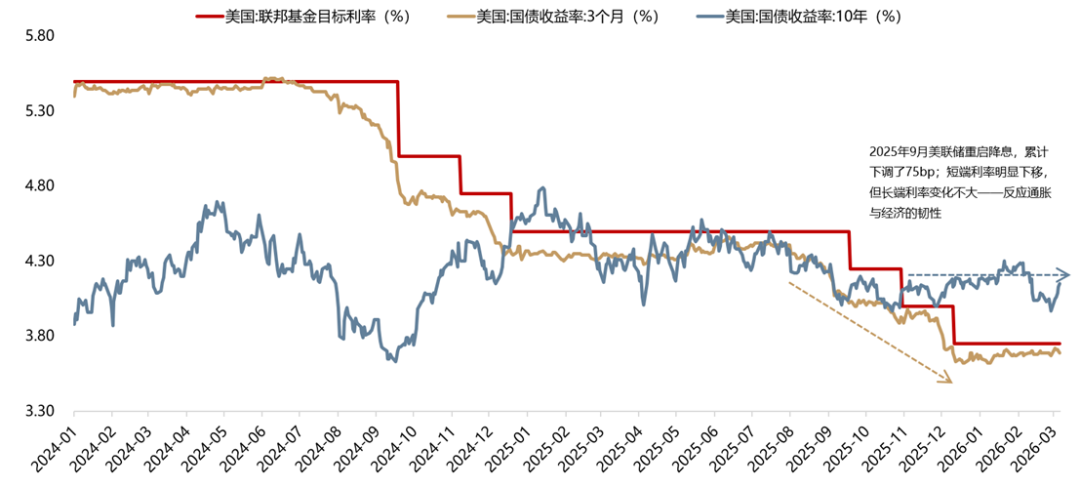

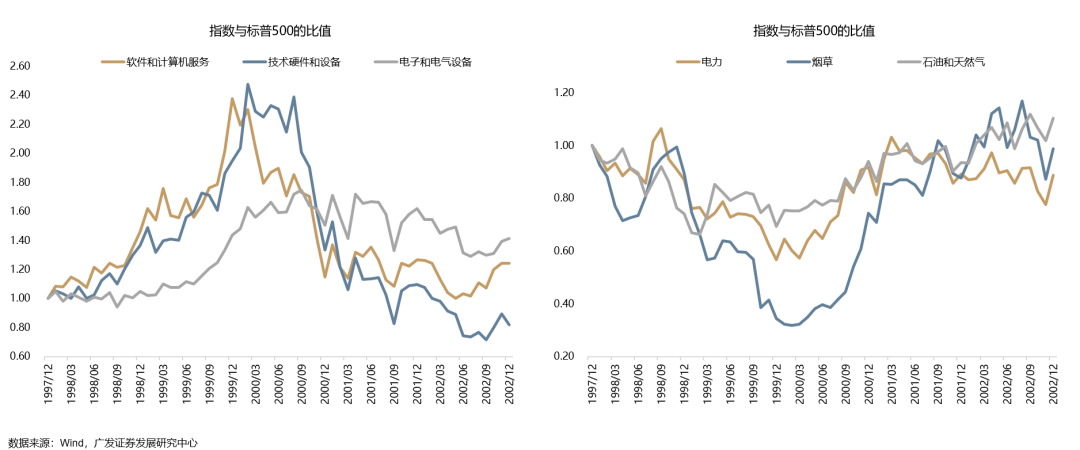

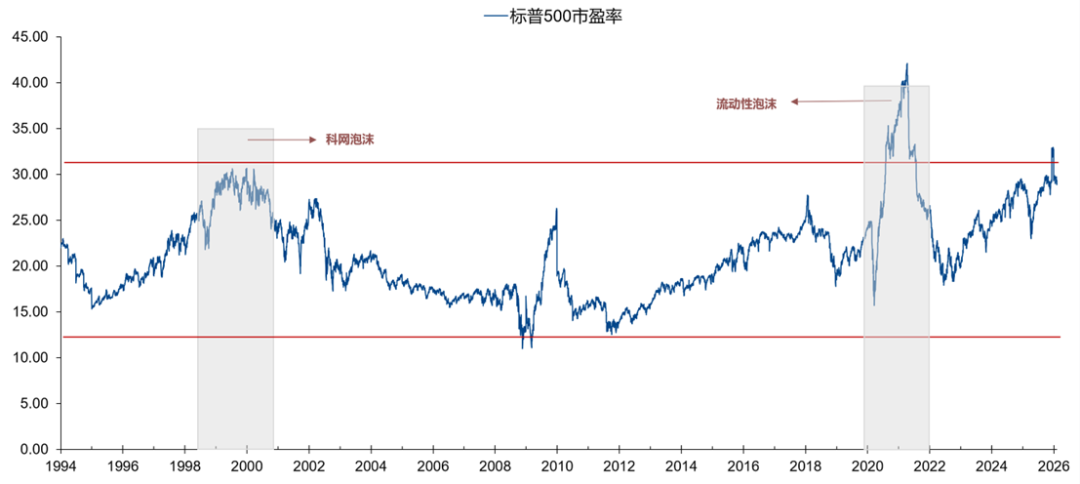

A mediano plazo, aumentan la previsibilidad y la visibilidad. Actualmente, las valuaciones de las acciones estadounidenses están cerca de los máximos de la burbuja tecnológica; las tasas largas de los bonos mantienen su firmeza y tanto acciones como bonos son muy sensibles a la inflación. Observando el caso de finales de los 90, el sector tecnológico lideró el mercado hasta que terminó el ciclo alcista y solo ahí el ciclo migró a activos refugio.

Por eso, aunque la guerra y el crudo golpeen coyunturalmente al sector tecnológico, el fundamento de valuación y ganancias vigente indica que el cambio de tendencia industrial aún no llegó.

Por otro lado, en vísperas de las elecciones de término medio de EE.UU. en 2026, Trump señaló que el tema central será el “precio” y que el Partido Republicano pondrá el foco en el “costo de vida”, por lo tanto, un conflicto prolongado tampoco sería sustentable antes de esos comicios.

En mensajes previos, la administración Trump destacó la baja de los precios energéticos como su principal logro, y planteó que las elecciones pasarán por “el éxito económico” y el “costo de vida”. Si la nafta en EE.UU. supera claramente los 3 USD por galón, eso pondría en duda la capacidad del gobierno para controlar la inflación y sacudiría las bases de su apoyo electoral.

Con alta probabilidad, la suba de activos no estadounidenses en 2026 será difícil de quebrar por el conflicto geopolítico. Seguimos positivos respecto a las acciones chinas, que podrían sumarse a un rally global de mercados emergentes. Así, cuando la inestabilidad internacional cese, el mercado podría ver la mejor oportunidad de "comprar el piso" este año.

El contenido ha sido recortado

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Mejor moneda digital para invertir $3,000 hoy y mantener durante 7 años: comparación entre XRP y Ethereum

Un experto dice que BlackRock está a punto de desatar un tsunami sobre XRP. Este es el motivo

Trump afirma que Irán busca un acuerdo para detener el conflicto. Irán niega haber recibido alguna oferta

El mercado del petróleo se prepara para volatilidad esta semana tras el incidente de Kharg