Hoy vamos a hablar de un informe de investigación recién publicado. HSBC en

el 16 de marzo de 2026 publicó una serie de estudios llamada "In Stereo", donde realizó un análisis comparativo integral entre Amazon y Alibaba. El informe tiene 75 páginas, cubriendo cinco dimensiones: e-commerce, computación en la nube, estrategia de IA, estructura de capital y valoración.

Ambas compañías esencialmente hacen las mismas dos cosas

—e-commerce y computación en la nube— pero en sus respectivos entornos de mercado, tomaron caminos totalmente diferentes.

¿Por qué la brecha de beneficios es cuatro veces mayor?

HSBC utiliza

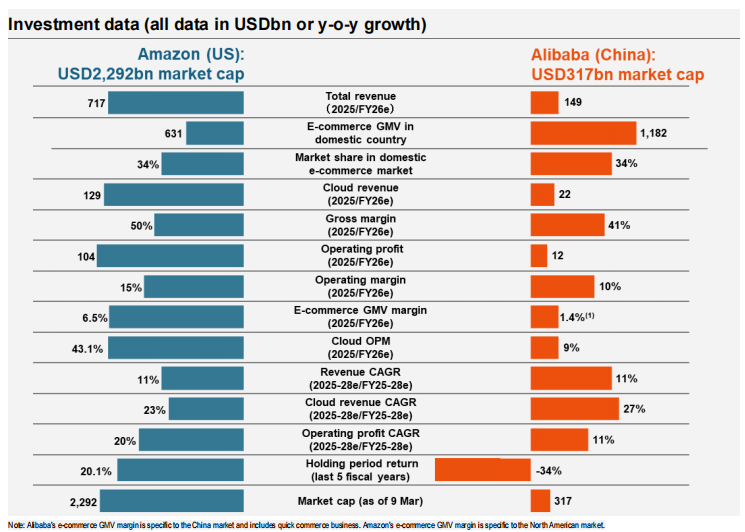

el margen GMV (la tasa de conversión de volumen bruto de mercancía a beneficios) para medir la calidad del negocio de e-commerce. El margen GMV del e-commerce de Amazon en Norteamérica es aproximadamente 6,5%, mientras que el de Alibaba en China es solo 1,4% (alrededor de 2,4% excluyendo comercio rápido). Ambos son los líderes en sus mercados nacionales, con una cuota de cerca del 34%, pero el nivel de beneficio difiere casi 4 veces.

Las diferencias clave provienen de tres aspectos. En cuanto a la intensidad de la competencia, Alibaba enfrenta a fuertes rivales como Pinduoduo, Douyin y JD.com, y el grado de competencia en el mercado chino de e-commerce supera ampliamente al de Estados Unidos. En el modelo de negocio, Amazon emplea un modelo de activos pesados, construyendo su propia logística, con una tasa de comisión total de alrededor de

19%; Alibaba es una plataforma de activos ligeros, con una comisión de solo alrededor del 4%. En cuanto al ciclo de inversión, las inversiones de Amazon en logística durante varios años ya se están transformando en palancas operativas, con márgenes en aumento; en cambio, Alibaba está invirtiendo fuertemente en "comercio rápido" (delivery y retail instantáneo), con una previsión de pérdidas de 85.000 millones de RMB para el FY26e.

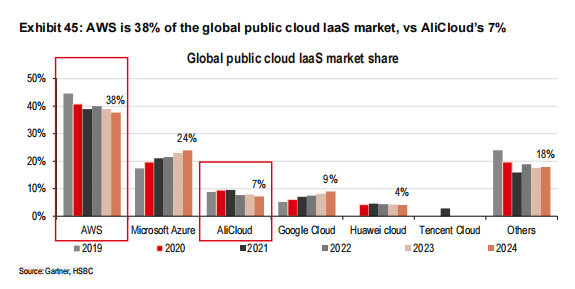

Alicloud crece más rápido, perolos beneficios de AWS arrasan

La computación en la nube es la parte más importante de este informe.

Se prevé que AWS tenga ingresos cercanos a 129.000 millones de dólares en 2025, mientras que Alicloud unos 22.000 millones, una escala 6 veces menor. Pero HSBC estima que los ingresos compuestos anuales de Alicloud entre 2025-28e crecerán un 27%, superior al 23% de AWS.

El crecimiento de Alicloud tiene dos motores principales. El primero es

la IA. Los ingresos relacionados con IA de Alicloud ya superan el 20% de los ingresos externos de la nube, con nueve trimestres consecutivos de crecimiento de tres cifras. La familia de modelos Qwen es el modelo open source más descargado del mundo, con más de 200.000 modelos derivados y más de mil millones de descargas acumuladas. El segundo motor es la expansión internacional. El crecimiento de los negocios internacionales en Alicloud es del 50% en 2024, y tiene más zonas disponibles en el sudeste asiático que AWS, planeando nuevos centros de datos en Brasil, Francia, Países Bajos, entre otros. La estrategia de AWS es diferente. Se orienta como una "plataforma sin sesgos", ofreciendo a través de Bedrock más de cien modelos de terceros y haciendo énfasis en chips y capacidad de cómputo. Su negocio propio de chips Trainium y Graviton supera los 10.000 millones de dólares, con un crecimiento de tres cifras. Para 2026, el gasto de capital alcanzará los 200.000 millones, planeando duplicar la capacidad de cómputo de 8GW a 16GW para finales de 2027.

La diferencia de beneficios es enorme.

El margen operativo ajustado de AWS ronda el 43%, mientras que el de Alicloud apenas llega al 9%. Según HSBC, esta diferencia persistirá debido a factores como el costo de ancho de banda en China para las CSP, una mayor economía de escala en AWS y la menor madurez del mercado SaaS en China respecto a EE.UU.

Valoración de Alicloud: menos33 mil millones de dólares

El informe revela un dato impactante. HSBC usa

la valoración SOTP inversa—restando del valor total de mercado el efectivo, e-commerce, la participación en Ant Group y otras inversiones estratégicas— para estimar que la valoración implícita de AWS es de alrededor de 1,2 billones de dólares, equivalente a 8 veces ingresos. En cambio, la valoración implícita de Alicloud sería de menos 33 mil millones de dólares.

El mercado actualmente valora a Alibaba como si Alicloud no solo no valiera nada, sino que fuera una carga. Si creés en la competitividad de Alicloud en

la ola de la IA, esta valoración negativa en sí misma representa una posible oportunidad de revaloración. Por supuesto, el riesgo geopolítico y la incertidumbre en el suministro de chips son factores de descuento reales. Estrategia de IA: ecosistema open source vs vender palas

Las estrategias de IA de las dos compañías son fundamentalmente distintas. Alibaba apuesta al desarrollo propio de modelos e integración con el ecosistema open source, liberando sus mejores modelos para atraer desarrolladores a entrenar y desplegar en Alicloud, formando así un círculo virtuoso de "atracción de modelos y monetización en la nube". En el ranking más reciente de Artificial Analysis, Qwen 3.5 ocupa el puesto 11 a nivel mundial y lidera entre los modelos abiertos.

Amazon apuesta por infraestructura y chips.

La lógica de AWS es: no importa qué modelo gane, todos tienen que correr en mi plataforma. Además, Amazon posee entre el 15-20% de Anthropic, y Claude es uno de los modelos de terceros más importantes en Bedrock.

En

la dimensión de capacidad de IA, HSBC estima que Alibaba está por delante. Pero la verdadera barrera de AWS no son los modelos, sino la escala y el lock-in de su ecosistema: el 90% de los top 1000 clientes globales usan chips Graviton, lo que implica un altísimo costo de migración para las empresas.

Valoración y recomendaciones de inversión

HSBC asigna calificación de "buy" a ambas compañías. Precio objetivo de Amazon:

280 dólares (+31%), y para Alibaba 193 dólares (+45%). El forward PE de Amazon es alrededor de 22, mientras que Alibaba está en 18, acortando la brecha.

En cuanto a retorno de capital, Alibaba ofrece

un dividend yield del 0,6% y un plan de recompra por 19.000 millones de dólares. Amazon no paga dividendos ni recompra acciones, aumentando sus acciones diluidas un 21% en los últimos 5 años.

Mi interpretación:

Para los inversores de Amazon, la señal más relevante es:

El crecimiento de AWS está pasando de "pura migración a la nube" hacia un modelo de doble motor: "IA más migración a la nube". Si bien los 200.000 millones de dólares de capex asustan, detrás hay una duplicación de capacidad de cómputo de 8GW a 16GW. Si la monetización de la IA logra acompañar, la recuperación de esta inversión podría tardar menos de lo que el mercado espera. Pero si la monetización queda corta, la depreciación masiva impactará los beneficios.

Para los inversores de Alibaba, el punto más importante es la valoración negativa de Alicloud.

La estrategia open source de Qwen ya demostró ser efectiva—los ingresos relacionados con IA llevan nueve trimestres de crecimiento de tres cifras. Si la expansión internacional gana fuerza, la revalorización de Alicloud puede ser aún más rápida y agresiva que la recuperación del negocio de e-commerce. Desde ya, los riesgos de la cadena de suministro de chips y el escenario geopolítico siguen siendo riesgos reales. El informe original en inglés de esta edición, "Amazon vs Alibaba: Diverging strategies, converging ambitions", ya fue subido a la comunidad de Zhihu "De bolsillo izquierdo a bolsillo derecho | Análisis de informes de research". Quienes estén interesados pueden acceder al informe completo allí.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!