Valutazione più bassa! Perché S&P non riconosce USDT?

S&P avverte che l’esposizione di Tether verso bitcoin ha superato i limiti di sicurezza. Il CEO di Tether risponde duramente: "Siamo orgogliosi del vostro disprezzo".

S&P avverte che l'esposizione di Tether a Bitcoin ha superato la soglia di sicurezza. Il CEO di Tether risponde duramente: «Siamo orgogliosi del vostro disprezzo».

Autore: KarenZ, Foresight News

La sera del 26 novembre, S&P Global Ratings ha pubblicato una valutazione sulla stabilità della stablecoin di Tether, declassando il rating di Tether (USDT) dal livello 4 (limitato) al livello 5 (debole).

Questa valutazione rappresenta il livello più basso nel sistema di classificazione S&P da 1 a 5, segnando un nuovo picco nelle preoccupazioni del sistema di rating sulla sicurezza di questa stablecoin con una circolazione superiore a 180 billions di dollari.

Perché il declassamento?

Il declassamento di S&P non è infondato, ma si basa su molteplici rischi legati alla struttura degli asset di riserva di Tether e alla divulgazione delle informazioni.

1. L’esposizione a Bitcoin supera il margine di sicurezza

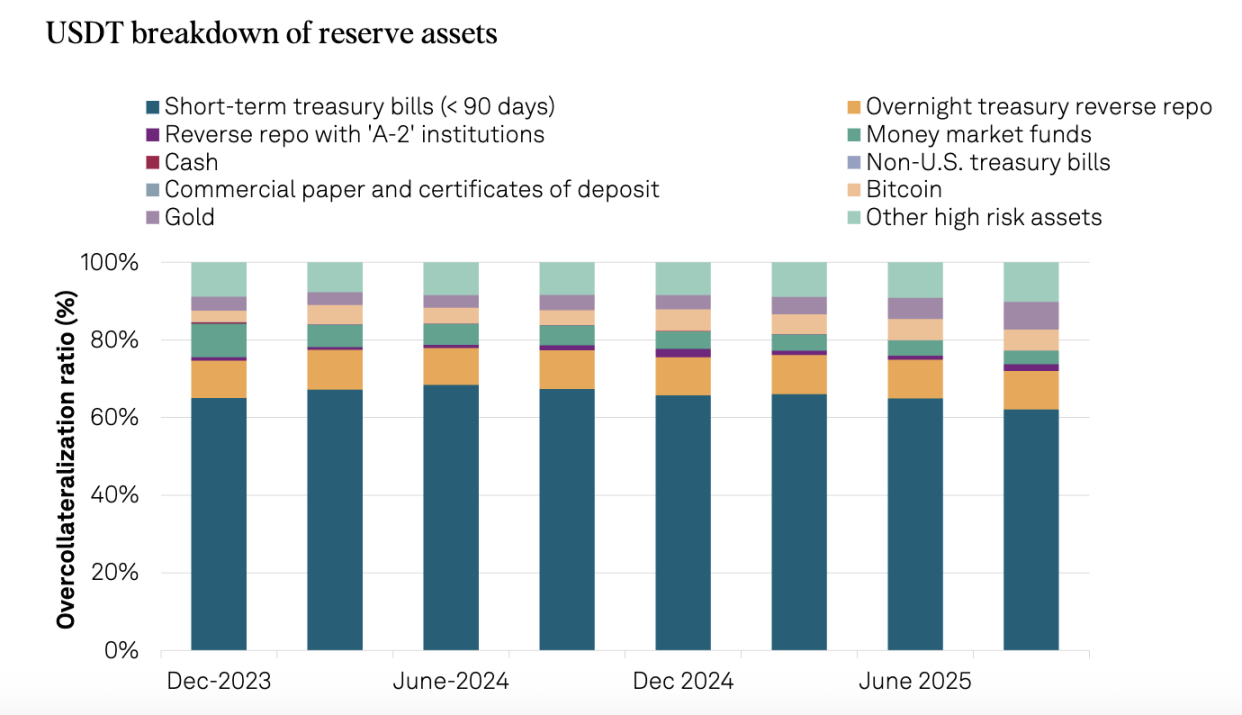

Il problema principale è la crescita incontrollata dell’esposizione a Bitcoin. Al 30 settembre 2025, il valore di Bitcoin detenuto da Tether rappresentava il 5,6% degli USDT in circolazione, superando il margine di garanzia in eccesso del 3,9% corrispondente al rapporto di collateralizzazione del 103,9%.

Questo confronto è particolarmente significativo: un anno prima, al 30 settembre 2024, lo stesso indicatore era solo al 4%, inferiore al margine di garanzia in eccesso del 5,1% implicito nel rapporto di collateralizzazione del 105,1% di allora. In altre parole, il margine di sicurezza di Tether si sta erodendo anno dopo anno.

Quando Bitcoin ha subito forti cali mensili a ottobre e novembre, questo rischio si è trasformato da una minaccia teorica a un pericolo reale. Se Bitcoin dovesse subire ulteriori cali significativi, il valore delle riserve di Tether potrebbe scendere al di sotto del valore totale degli USDT emessi, portando a una situazione di sottocollateralizzazione. Per S&P, questo non è più uno scenario ipotetico, ma un rischio reale che necessita di una valutazione oggettiva.

2. Aumento vertiginoso della quota di asset ad alto rischio

Dal 30 settembre 2024 al 30 settembre 2025, la quota di asset ad alto rischio nelle riserve di Tether è salita dal 17% al 24%. Questi asset ad alto rischio includono obbligazioni societarie, metalli preziosi, Bitcoin, prestiti garantiti e altri investimenti, tutti soggetti a rischi di credito, di mercato, di tasso d’interesse e di cambio, mentre la relativa divulgazione delle informazioni rimane limitata.

Nel frattempo, la quota di asset a basso rischio (buoni del Tesoro USA a breve termine e operazioni di pronti contro termine overnight) è scesa dall’81% al 75%, mentre gli asset ad alto rischio sono aumentati di conseguenza. Questo riflette chiaramente una crescente sensibilità della composizione delle riserve di Tether alla volatilità del mercato.

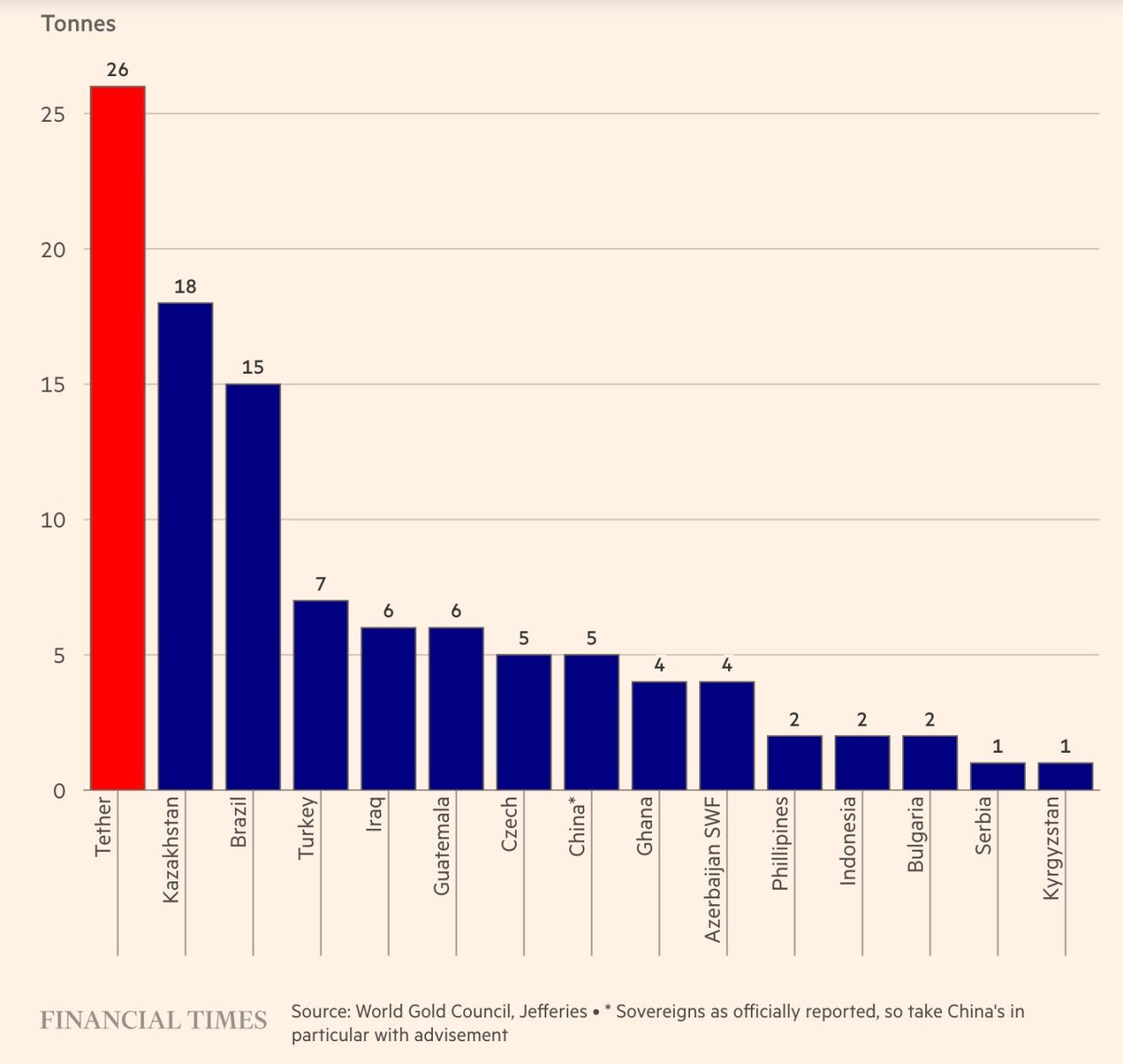

Vale la pena notare che l’entusiasmo di Tether per l’oro è particolarmente degno di attenzione. Nel terzo trimestre del 2025, la società ha acquistato 26 tonnellate d’oro, arrivando a detenere circa 116 tonnellate alla fine di settembre. Sorprendentemente, le riserve in oro (12,9 billions di dollari) hanno superato quelle in Bitcoin (9,9 billions di dollari), diventando il principale asset non costituito da titoli di Stato USA. Dietro questa rapida espansione c’è l’intenzione strategica di Tether di coprire il rischio di svalutazione delle valute fiat e di cercare la conservazione e l’apprezzamento del valore.

Fonte: Financial Times

3. Quadro normativo relativamente debole

Dopo essersi trasferita dalle Isole Vergini Britanniche a El Salvador, Tether è ora regolamentata dalla National Digital Assets Commission (CNAD) di El Salvador. Sebbene la CNAD richieda un rapporto minimo di riserva di 1:1, S&P ritiene che questo quadro presenti difetti fondamentali.

Innanzitutto, la definizione delle regole è troppo ampia. La CNAD consente l’inclusione nelle riserve di strumenti relativamente rischiosi come prestiti e Bitcoin, nonché di oro, la cui quotazione è soggetta a forti oscillazioni. In secondo luogo, manca un requisito di segregazione delle riserve.

4. Gestione opaca e carenza di divulgazione delle informazioni

S&P sottolinea ancora una volta alcuni problemi noti:

- Mancanza di informazioni sul rating di credito di custodi, controparti e fornitori di conti bancari.

- Trasparenza limitata nella gestione delle riserve e nella propensione al rischio.

- Dopo l’espansione della società nei settori finanziario, dei dati, dell’energia e dell’istruzione, la divulgazione pubblica sulla governance a livello di gruppo, sui controlli interni e sulla segregazione di queste attività rimane limitata.

- Nessuna informazione pubblica sulla segregazione degli asset USDT.

La replica del CEO di Tether

Di fronte al declassamento, il CEO di Tether Paolo Ardoino ha mantenuto il suo consueto «atteggiamento combattivo», basando la sua risposta sul seguente ragionamento: il modello di rating di S&P è stato progettato per un sistema finanziario tradizionale ormai rotto.

Ha sottolineato: «Consideriamo il vostro disprezzo come un onore. I classici modelli di rating progettati per le istituzioni finanziarie tradizionali hanno storicamente indotto in errore investitori privati e istituzionali a investire in società che, pur essendo valutate investment grade, sono poi crollate. Questa situazione ha costretto le autorità di regolamentazione di tutto il mondo a mettere in discussione questi modelli e la capacità di valutazione indipendente e oggettiva di tutte le principali agenzie di rating. Tether ha creato la prima società nella storia della finanza con una capitalizzazione eccedente, mantenendo comunque un’elevata redditività. Tether è la prova vivente che il sistema finanziario tradizionale è ormai così rotto da spaventare i suoi ipocriti dominatori.»

Questa replica non è del tutto infondata. In passato, Tether è sopravvissuta a ogni evento FUD. Nei primi tre trimestri del 2025, l’utile netto di Tether ha raggiunto i 10 billions di dollari, diventando uno dei maggiori detentori mondiali di titoli di Stato USA, con oltre 135 billions di dollari in Treasury — una dimensione che di per sé rappresenta una garanzia di credito.

Riflessioni profonde

Cosa stabilizza una stablecoin?

La strategia di Tether di aumentare l’esposizione a Bitcoin e oro è, in sostanza, una scommessa sulla «svalutazione delle valute fiat». Se in futuro l’inflazione del dollaro dovesse sfuggire al controllo, questa struttura di riserva diversificata potrebbe offrire una maggiore stabilità del potere d’acquisto rispetto a una stablecoin sostenuta esclusivamente da titoli di Stato USA.

Tuttavia, secondo i principi contabili attuali ancorati al dollaro, questo approccio è destinato a essere valutato come «ad alto rischio». Ciò mette in luce una questione fondamentale: cosa dovrebbe stabilizzare una stablecoin? Il valore nominale della valuta o il potere d’acquisto reale?

I sistemi di rating tradizionali scelgono la prima opzione, mentre Tether persegue la seconda. I criteri di valutazione delle due parti sono intrinsecamente disallineati.

Confusione di ruoli tra imprese private e banche centrali

Quando un’azienda privata cerca di svolgere il ruolo di una banca centrale, si trova inevitabilmente di fronte agli stessi dilemmi. Tether deve mantenere la sicurezza delle riserve e, allo stesso tempo, perseguire la redditività.

L’accumulo di Bitcoin e oro da parte di Tether è sia una scelta razionale per coprire il rischio delle valute fiat, sia una considerazione commerciale per l’apprezzamento degli asset aziendali. Tuttavia, questa motivazione mista è in contrasto con la promessa di una stablecoin di «garantire la sicurezza del capitale».

Mondi paralleli tra istituzionali e retail

Per i piccoli investitori, il rating di S&P potrebbe essere solo un altro episodio di FUD temporaneo; per le istituzioni tradizionali, invece, potrebbe rappresentare una linea rossa di conformità invalicabile.

I grandi fondi e le banche che puntano alla conformità potrebbero rivolgersi a USDC o PYUSD, poiché questi ultimi sono sostenuti principalmente da contanti e titoli di Stato USA a breve termine, in linea con i modelli di gestione del rischio tradizionali. Le critiche di S&P a USDT coincidono fortemente con i requisiti del nuovo quadro normativo statunitense sulle stablecoin. Questa differenza di standard si riflette direttamente nelle valutazioni: a dicembre 2024, S&P ha assegnato a USDC un rating «forte» (livello 2).

Differenze generazionali negli standard di rating

Il mondo crypto dà maggiore importanza a «liquidità ed effetto rete» — questa è la logica della finanza digitale del XXI secolo. USDT ha già dimostrato la resilienza del suo effetto rete in 10 anni di attività. Ma resta aperta la questione se emergerà un sistema di rating più adatto alle caratteristiche degli asset nativi crypto.

Conclusione

Il declassamento di Tether da parte di S&P è un avvertimento sui rischi futuri di Tether. In quanto «pilastro di liquidità» del mercato crypto, un’esposizione al rischio di USDT non riguarda solo la sua stessa sopravvivenza, ma influisce anche sulla salute dell’intero settore.

Tuttavia, questo non abbatterà Tether nel breve termine, poiché il suo enorme effetto rete costituisce già un fossato difensivo. Ma pone anche una preoccupazione a lungo termine per il mercato: quando un’azienda privata cerca di sostenere uno strumento di ancoraggio del valore globale con troppi asset rischiosi, può ancora garantire la sicurezza assoluta del capitale dei detentori?

Questa domanda riguarda non solo il futuro di Tether, ma anche la sostenibilità dell’intero ecosistema delle stablecoin. Solo il tempo potrà fornire una risposta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La liquidità del mercato statunitense rimbalza, aprendo la strada a un potenziale rally delle crypto a fine anno

Bedrock migliora la sicurezza della DeFi su Bitcoin con l'integrazione di Chainlink