Mercato cripto in condizioni di liquidità esaurita: la doppia sfida di ETF e leva finanziaria

Autore: Tanay Ved, Coin Metrics

Traduzione: GaryMa Wu Shuo Blockchain

Titolo originale: ETF in ritirata, deleveraging e carenza di liquidità: quale via d’uscita per il mercato crypto?

Punti chiave

· La domanda dei principali canali di assorbimento come ETF e DAT si è recentemente indebolita, mentre l’evento di deleveraging di ottobre e il contesto macro di riduzione dell’appetito per il rischio continuano a esercitare pressione sul mercato degli asset crypto.

· La leva nei mercati dei futures e del lending DeFi è stata resettata, le posizioni sono diventate più leggere e pulite, riducendo così il rischio sistemico.

· La liquidità spot non si è ancora ripresa: sia gli asset principali che gli altcoin rimangono deboli, rendendo il mercato più fragile e più facilmente soggetto a movimenti di prezzo inattesi.

Introduzione

“Uptober” è iniziato con forza grazie al nuovo massimo storico di bitcoin. Tuttavia, l’ottimismo è stato rapidamente interrotto dal flash crash di ottobre. Da allora, BTC è sceso di circa 40.000 dollari (oltre il 33%), con gli altcoin che hanno subito impatti ancora maggiori, portando la capitalizzazione totale vicino ai 3 trilioni di dollari. Nonostante i fondamentali siano stati positivi quest’anno, la performance dei prezzi e il sentiment di mercato mostrano una chiara divergenza.

Gli asset digitali sembrano trovarsi all’incrocio di molteplici forze esterne e interne. A livello macro, l’incertezza sui tagli dei tassi a dicembre e la recente debolezza delle azioni tech hanno accentuato il calo dell’appetito per il rischio. All’interno del mercato crypto, i principali canali di assorbimento come ETF e Digital Asset Treasury (DAT) hanno visto deflussi di capitali e aumento della pressione sui costi. Nel frattempo, la liquidazione di massa del 10 ottobre ha innescato uno degli eventi di deleveraging più violenti degli ultimi anni, con effetti che persistono a causa della liquidità di mercato ancora scarsa.

Questo report analizza le forze che stanno guidando la recente debolezza del mercato degli asset digitali. Approfondiremo i flussi degli ETF, la leva nei futures perpetui e nel DeFi lending, nonché la liquidità degli order book, per capire come questi cambiamenti riflettano lo stato attuale del mercato.

Il contesto macro si sposta verso una minore propensione al rischio

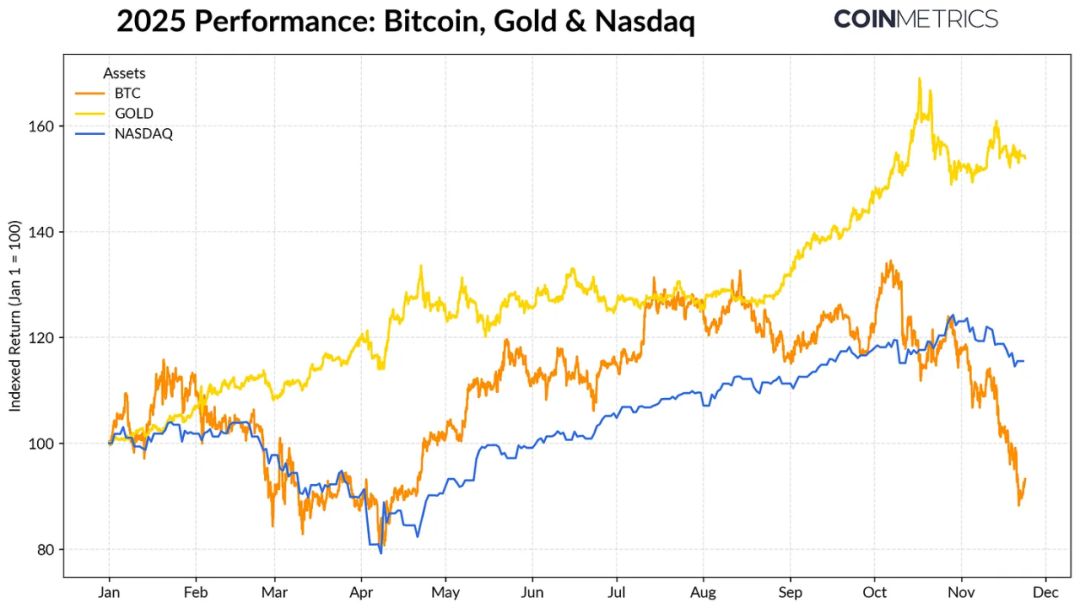

La performance di bitcoin rispetto alle principali classi di asset si sta ampliando. L’oro è salito di oltre il 50% da inizio anno, sostenuto dalla domanda record delle banche centrali e dalle continue tensioni commerciali. Nel frattempo, le azioni tech (NASDAQ) hanno perso slancio nel quarto trimestre, poiché il mercato ha rivalutato la probabilità di tagli dei tassi da parte della Fed e la sostenibilità delle valutazioni guidate dall’AI.

Come mostrato nelle nostre precedenti ricerche, la correlazione di BTC con le “risky asset” come le azioni tech e con l’“asset rifugio” oro oscilla ciclicamente in base al contesto macro. Questo lo rende particolarmente sensibile a eventi improvvisi o shock di mercato, come il flash crash di ottobre e il recente calo dell’appetito per il rischio.

In quanto ancora del mercato crypto, il ritracciamento di bitcoin continua a trasmettersi agli altri asset: nonostante temi come la privacy abbiano avuto occasionali brevi performance, il mercato nel complesso resta sincronizzato con BTC.

ETF e DAT: domanda di assorbimento in calo

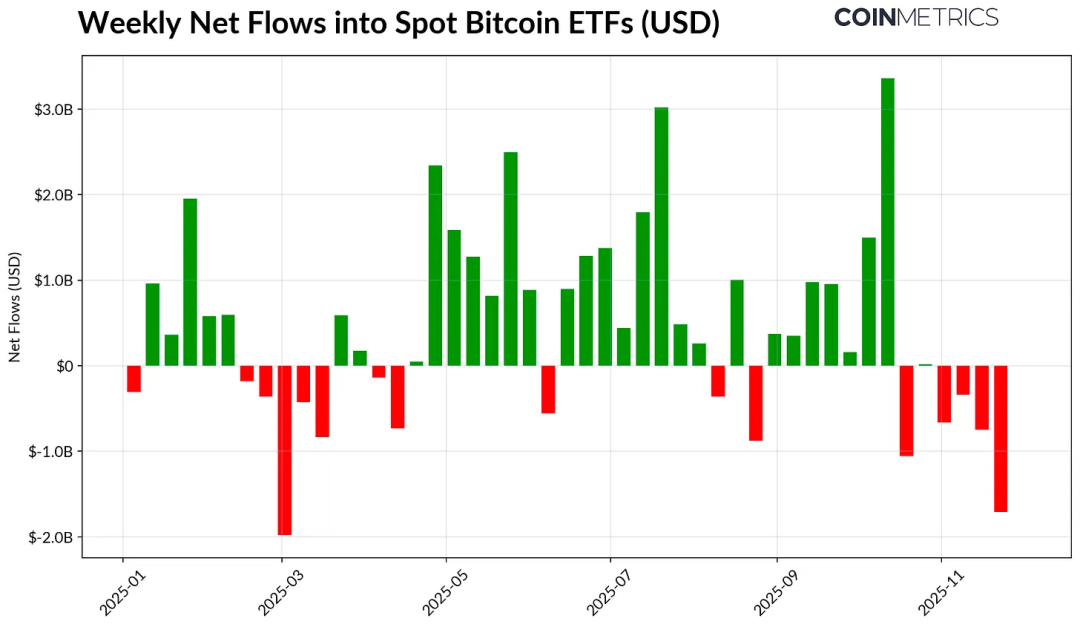

Il recente indebolimento di bitcoin è in parte dovuto all’indebolimento dei canali di assorbimento che hanno sostenuto il mercato per gran parte del 2024–2025. Dalla metà di ottobre, gli ETF hanno registrato deflussi netti per diverse settimane consecutive, per un totale di 4,9 miliardi di dollari. Si tratta del più grande round di riscatti dal aprile 2025, quando bitcoin era sceso a circa 75.000 dollari a causa delle aspettative sui dazi. Nonostante i deflussi a breve termine siano significativi, le posizioni on-chain restano in trend crescente: solo l’IBIT ETF di BlackRock detiene 780.000 BTC, circa il 60% della fornitura totale degli ETF spot su bitcoin.

Se i capitali dovessero tornare a un flusso netto positivo e sostenuto, ciò indicherebbe una stabilizzazione di questo canale. Storicamente, quando l’appetito per il rischio migliora, la domanda di ETF è sempre stata un assorbitore chiave dell’offerta.

Anche i Digital Asset Treasury (DAT) stanno affrontando pressioni. Con il calo del mercato, il valore di mercato delle loro azioni e delle posizioni crypto si è ridotto, mettendo sotto pressione il premio di NAV che sostiene il loro meccanismo di crescita esponenziale. Questo limita la loro capacità di raccogliere nuovo capitale tramite emissione di azioni o debito, e quindi di aumentare la quota di “crypto asset per azione”. I DAT più piccoli o più recenti sono particolarmente sensibili a questi cambiamenti e diventano più cauti quando la base dei costi e la valutazione azionaria si fanno sfavorevoli.

Strategy — attualmente il più grande DAT — detiene 649.870 BTC (circa il 3,2% della fornitura totale), con un costo medio di 74.333 dollari. Come mostra il grafico, l’accumulo di Strategy accelera notevolmente quando BTC sale e il prezzo delle sue azioni è forte, mentre di recente si è chiaramente rallentato, senza però diventare una forza di vendita attiva. Nonostante ciò, Strategy è ancora in profitto, con un costo inferiore al prezzo attuale.

Se BTC dovesse scendere ulteriormente, o se dovesse affrontare il rischio di essere rimosso da un indice, Strategy potrebbe subire pressioni; ma se il mercato dovesse invertire la rotta e il suo bilancio e la valutazione migliorassero, potrebbe riprendere un ritmo di accumulo più sostenuto.

Anche gli indicatori di profitto on-chain riflettono questa situazione. L’SOPR dei detentori a breve termine (<155 giorni) è sceso nella fascia di perdita di circa il 23%, il che di solito indica che il gruppo di detentori più sensibile sta vendendo in modo “capitolativo”. I detentori a lungo termine sono ancora in profitto in media, ma anche il loro SOPR mostra una tendenza moderata alla vendita. Se l’STH SOPR dovesse tornare sopra 1.0 e la pressione di vendita degli LTH rallentasse, il mercato potrebbe trovare un nuovo equilibrio.

Deleveraging nel mercato crypto: futures perpetui, lending DeFi e liquidità

La liquidazione di massa del 10 ottobre ha dato il via a un ciclo di deleveraging multilivello che ha coinvolto futures, DeFi e leva sulle stablecoin, i cui effetti non si sono ancora del tutto esauriti.

Deleveraging nei futures perpetui

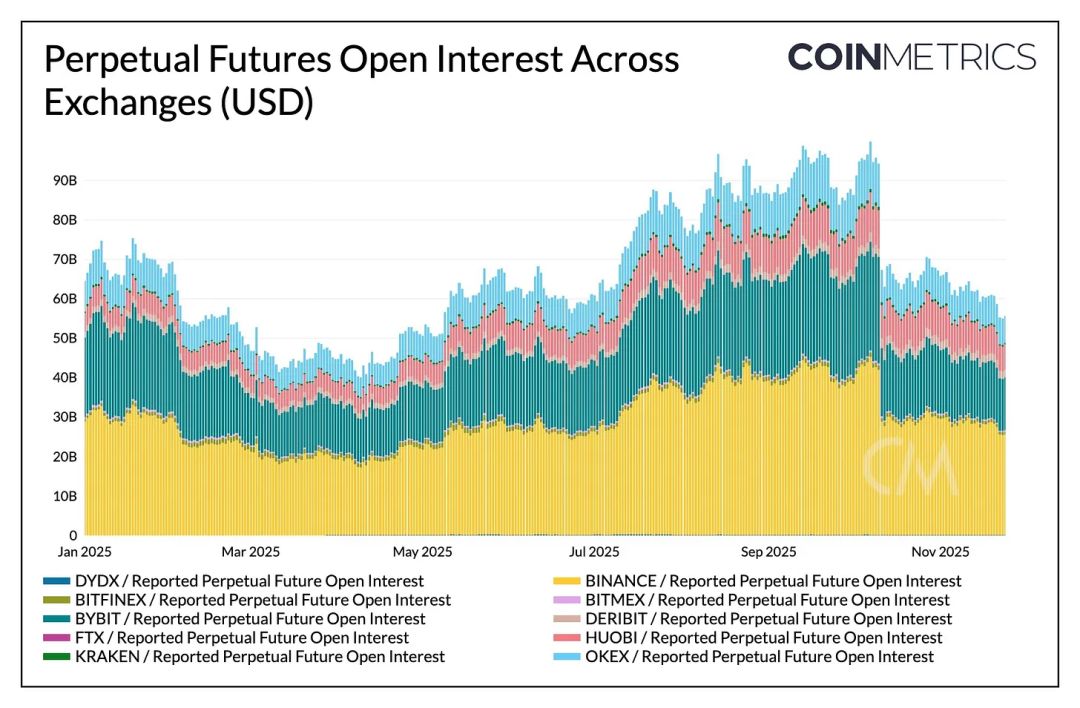

Nel giro di poche ore, i futures perpetui hanno subito il più grande deleveraging forzato della storia, cancellando oltre il 30% dell’open interest accumulato in mesi. Le piattaforme con una maggiore quota di altcoin e retail (come Hyperliquid, Binance, Bybit) hanno registrato i cali più profondi, coerentemente con la leva aggressiva accumulata in questi segmenti. Come mostra il grafico, l’open interest attuale resta significativamente inferiore al picco di oltre 90 miliardi di dollari pre-flash crash, e ha continuato a scendere leggermente. Questo indica che la leva nel sistema è stata ampiamente ripulita e il mercato è entrato in una fase di stabilizzazione e repricing.

Anche il funding rate è sceso, riflettendo un reset dell’appetito per il rischio dei long. Il funding di BTC si aggira recentemente su valori neutri o leggermente negativi, coerente con uno stato di fiducia direzionale ancora non recuperata.

Deleveraging nel DeFi

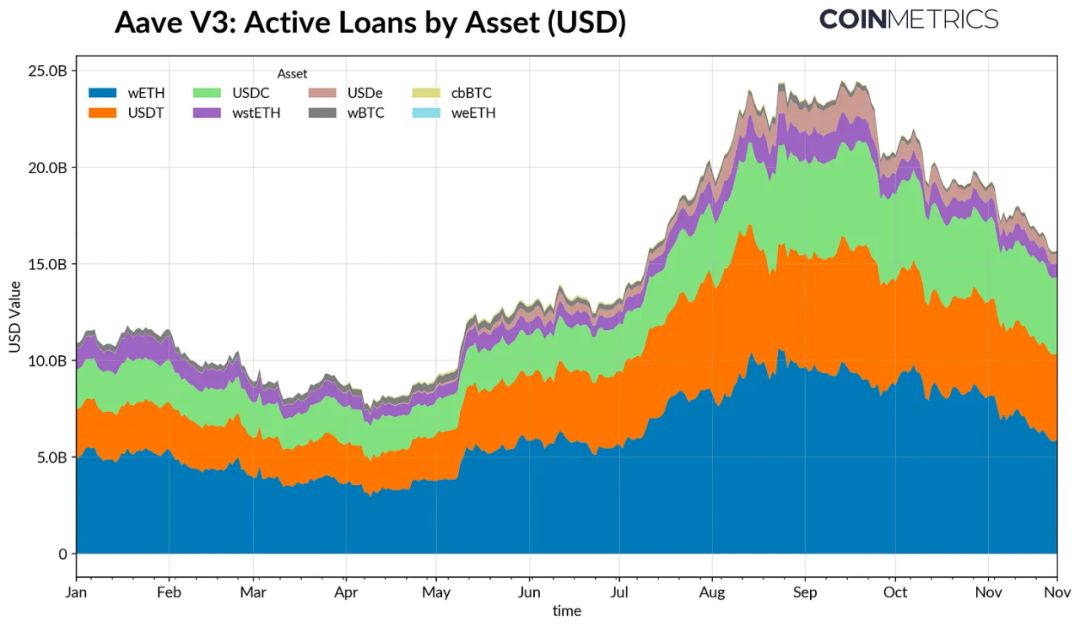

Anche il mercato del credito DeFi ha attraversato un processo di deleveraging graduale. I prestiti attivi su Aave V3 sono diminuiti costantemente dal picco di fine settembre, poiché i mutuatari hanno ridotto la leva e rimborsato i debiti. La contrazione più marcata si è avuta nei prestiti in stablecoin: la perdita del peg di USDe ha causato un calo del 65% nei prestiti USDe, innescando una catena di liquidazioni nella leva sintetica in dollari.

Anche i prestiti su ETH si sono ridotti, con i prestiti collegati a WETH e LST in calo del 35–40%, segno che la leva circolare e le strategie di rendimento sono state ampiamente abbandonate.

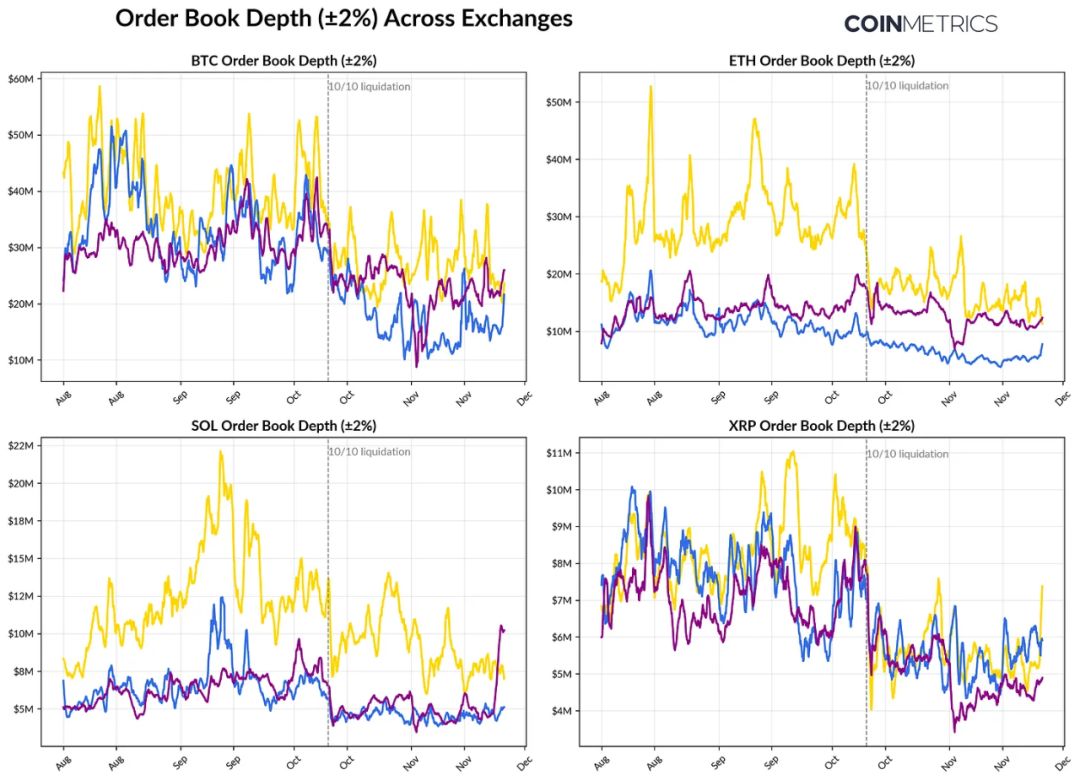

Liquidità spot ancora debole

La liquidità del mercato spot non si è ripresa dopo le liquidazioni del 10 ottobre. La profondità degli ordini (±2%) sulle principali piattaforme è ancora inferiore del 30–40% rispetto all’inizio di ottobre, segnalando che la liquidità non si è ancora ristabilita nonostante la stabilizzazione dei prezzi. Con meno ordini in book, il mercato è più fragile e anche piccoli trade possono causare movimenti di prezzo eccessivi, amplificando la volatilità e l’impatto delle liquidazioni forzate.

La situazione della liquidità è ancora peggiore per gli altcoin. La profondità degli order book al di fuori degli asset principali è diminuita di più e per un periodo più lungo, segnalando una continua avversione al rischio e una minore attività dei market maker. Un miglioramento generalizzato della liquidità spot potrebbe ridurre gli shock di prezzo e favorire la stabilità, ma al momento la profondità degli order book resta il segnale più evidente che la pressione sistemica non si è ancora dissipata.

Conclusione

Il mercato degli asset digitali sta attraversando una fase di riassestamento generale, caratterizzata da domanda debole per ETF e DAT, reset della leva nei futures e nel DeFi, e liquidità spot ancora scarsa. Questi fattori hanno depresso i prezzi, ma hanno anche reso il sistema più sano: meno leva, posizioni più neutre, fondamentali più rilevanti.

Allo stesso tempo, il contesto macro resta sfavorevole: debolezza delle azioni tech AI, volatilità delle aspettative sui tassi, calo dell’appetito per il rischio continuano a frenare il sentiment di mercato. Solo quando i principali canali di domanda (flussi ETF, accumulo DAT, crescita dell’offerta di stablecoin) si riprenderanno, insieme a un ritorno della liquidità spot, il mercato potrà stabilizzarsi e invertire la tendenza. Fino ad allora, il mercato continuerà a essere tirato tra il “contesto macro di riduzione del rischio” e i “cambiamenti strutturali interni al mercato crypto”.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

SpaceX trasferisce 105 milioni di dollari in bitcoin verso wallet non identificati: Arkham

Quick Take: La SpaceX di Elon Musk ha trasferito mercoledì bitcoin per un valore di 105 milioni di dollari. Attualmente la società detiene 6.095 BTC, per un valore di circa 552,9 milioni di dollari.

Short squeeze su Bitcoin cancella 43 milioni di dollari mentre BTC riconquista quota 90.000

Classifica di sopravvivenza TGE 2025: chi salirà sull'altare? Chi cadrà nell'abisso? Oltre 30 nuove monete completamente classificate, AVICI domina la categoria S+

L'articolo analizza le performance del TGE di diversi progetti blockchain, valutando i progetti su tre dimensioni: prezzo attuale rispetto al massimo storico, intervallo di tempo e rapporto tra liquidità e capitalizzazione di mercato. I progetti vengono poi classificati in cinque livelli: S, A, B, C e D. Riassunto generato da Mars AI. Questo riassunto è stato prodotto dal modello Mars AI, la cui accuratezza e completezza sono ancora in fase di aggiornamento iterativo.