Quando la cifra di 30.000 miliardi di dollari sarà ufficialmente confermata a dicembre 2025, il totale dei titoli di Stato in circolazione avrà superato i 30,2 mila miliardi di dollari in sette anni, mentre il “debito pubblico totale” che sostiene raggiungerà addirittura i 38,4 mila miliardi di dollari, avvicinandosi rapidamente al limite legale di 41,1 mila miliardi di dollari.

Tuttavia, sta avvenendo un cambiamento ancora più profondo rispetto alla semplice crescita della scala: la base dei tassi d’interesse bassi che ha sostenuto questo enorme sistema di debito per decenni è crollata. Oggi, la spesa annuale per interessi di 1,2 mila miliardi di dollari, come un iceberg fiscale che cresce autonomamente, sta silenziosamente cambiando la rotta dell’economia americana e globale con la sua enorme parte sommersa.

Questo segna una svolta fondamentale—la contraddizione centrale della finanza americana si è trasformata completamente da un problema di “stock” del debito a una sfida esistenziale di “flusso” degli interessi.

I. Perdita strutturale di controllo sulla scala del debito

Il raggiungimento dei 30.000 miliardi di dollari di debito pubblico da parte degli Stati Uniti era un risultato previsto ma comunque sorprendente. Le sue caratteristiche strutturali determinano l’inevitabilità di questa tendenza fuori controllo.

● Curva ripida raddoppiata in sette anni: Diversamente dall’accumulo lento dei decenni precedenti, questa espansione del debito mostra un’accelerazione sorprendente. Dal 2018, la scala del debito è più che raddoppiata, il che significa che il debito aggiunto negli ultimi sette anni equivale alla somma totale accumulata nei decenni precedenti. La curva di crescita è diventata improvvisamente molto più ripida, indicando che i fattori trainanti hanno superato i normali cicli economici.

● Crisi del debito totale sotto la “doppia leva”: L’attenzione pubblica si concentra spesso sui 30,2 mila miliardi di dollari di titoli di Stato in circolazione, ma il più ampio “debito pubblico totale” (inclusi i prestiti interni al governo) ha raggiunto i 38,4 mila miliardi di dollari. Questo rivela due livelli del problema del debito: all’esterno, è necessario continuare a rifinanziare sui mercati globali; all’interno, fondi fiduciari come la previdenza sociale sono diventati di fatto “creditori forzati” del governo, bloccando lo spazio fiscale su due fronti.

● Pressione reale vicino al tetto legale: Il livello attuale del debito è a un passo dal limite legale di 41,1 mila miliardi di dollari. Questo significa che, prevedibilmente, nel prossimo futuro Washington assisterà ancora una volta a un’intensa impasse politica sul “tetto del debito”. Il problema del debito sta rapidamente traboccando dall’ambito economico, diventando la miccia di una crisi politica normalizzata.

II. I due motori che alimentano la corsa del debito

La crescita ripida del debito è il risultato di due crisi che si sono alternate: una è stata lo shock esterno improvviso della pandemia, l’altra la tempesta di politiche interne scatenata dalla lotta contro l’inflazione.

● L’eredità della “finanza di guerra” della pandemia: Nel 2020, per rispondere all’arresto economico, gli Stati Uniti hanno avviato un finanziamento in stile “tempo di guerra”, emettendo 4,3 mila miliardi di dollari di titoli di Stato in un solo anno e registrando un deficit fiscale superiore a 3 mila miliardi di dollari. Questa dose massiccia ha stabilizzato l’economia, ma ha anche innalzato in modo permanente la base del debito, come un corpo che, dopo un’iniezione massiccia di ormoni, fatica a perdere il “peso gonfiato”.

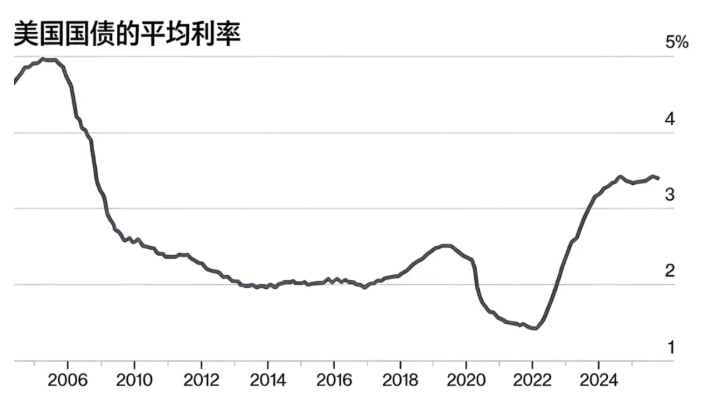

● Il “soffocamento cronico” dell’ambiente ad alti tassi: Per spegnere l’incendio dell’inflazione, la Federal Reserve ha aumentato rapidamente i tassi, cambiando completamente il motore della crescita del debito. Tutti i nuovi debiti e i rinnovi del Tesoro devono ora sopportare tassi molto più alti rispetto al passato. BNP Paribas sottolinea che gli alti tassi d’interesse sono diventati il fattore centrale che aggrava il problema del debito. Questo significa che la crescita del debito si è spostata dalla dipendenza da “trasfusioni” esterne (nuovi deficit) a un ciclo autoalimentato di “autoproduzione” (capitalizzazione degli interessi).

● L’effetto “palla di neve” degli interessi: I due fattori combinati hanno creato un circolo vizioso letale: alta base di debito × ambiente ad alti tassi = onere degli interessi in crescita esponenziale. Il nucleo di questa “palla di neve” non è più neve sciolta, ma interessi ad alto costo che si stanno solidificando in ghiaccio duro.

III. Come i mille miliardi di interessi stanno rimodellando la finanza

La spesa annuale per interessi di 1,2 mila miliardi di dollari si è trasformata da una cifra contabile a un “buco nero fiscale” dotato di vita propria, iniziando a soffocare tutte le altre funzioni.

● Da “massimo costo sostenibile” a “massima singola spesa”: Questi interessi superano il budget totale della maggior parte dei dipartimenti federali. Non sono più un costo finanziario di sfondo, ma il più esigente tra i pretendenti al tavolo del bilancio, competendo direttamente con giganti tradizionali come difesa e sanità e occupando sempre più spazio.

● Il “dilemma delle sabbie mobili” e l’inutilità degli sforzi di aumento delle entrate: La metafora delle “sabbie mobili” di Citi descrive perfettamente la situazione fiscale: qualsiasi nuovo introito appare insignificante di fronte agli interessi da mille miliardi. Anche stimando ottimisticamente che le nuove tariffe portino 300-400 miliardi di dollari di entrate, sono ben inferiori agli 1,2 mila miliardi di interessi. La salute fiscale sta sprofondando; aumentare le entrate serve solo a “rallentare la discesa”, ma non a cambiarne la direzione.

● “Pre-sequestro” dello spazio politico futuro: Questa spesa rigida è come una morsa che blocca in anticipo la capacità del governo di rispondere a future crisi. Qualunque sia la prossima recessione, il governo dovrà prima affrontare il conto salato degli “interessi” prima di poter lanciare nuovi stimoli fiscali, riducendo drasticamente la flessibilità e la proattività della politica fiscale.

IV. Onde d’urto che si diffondono dalla sala d’aste al mondo intero

L’impatto della crisi del debito, con il Tesoro americano come epicentro, sta rilasciando onde d’urto continue sui mercati globali.

● Pressione di emissione e test dei limiti di assorbimento del mercato: Per coprire deficit e debiti in scadenza, il Tesoro ha già lasciato intendere che “aumenterà la dimensione delle aste”. I mercati globali saranno costretti ad assorbire una quantità senza precedenti di titoli di Stato americani, il che potrebbe far salire i rendimenti a lungo termine, innescare una rivalutazione degli asset e, in momenti di scarsa liquidità, amplificare la volatilità del mercato.

● Il paradosso dell’“asset sicuro” e la domanda strutturale: Nonostante le preoccupazioni sulla sostenibilità, il ruolo centrale globale del dollaro e dei titoli di Stato americani è difficile da sostituire nel breve termine. Paradossalmente, le nuove regolamentazioni finanziarie (come la richiesta che le stablecoin siano garantite da titoli di Stato USA) potrebbero creare nuova domanda rigida in alcune aree. Questo paradosso del “dover detenere” riflette la profonda dipendenza strutturale del sistema finanziario globale.

● Disordine dell’“ancora di prezzo” del costo globale del capitale: Il rendimento dei titoli di Stato USA è la pietra angolare della valutazione degli asset globali. Le fluttuazioni e le incertezze dei rendimenti dovute ai problemi fiscali americani aumenteranno direttamente il costo di finanziamento delle imprese globali, influenzeranno le decisioni di investimento transnazionali e imporranno un ulteriore “tassa fiscale americana” a un’economia globale già fragile.

V. Dilemma e vie d’uscita

Di fronte a questa crisi del debito dominata dagli interessi, le scelte politiche sono estremamente difficili e ogni percorso è pieno di ostacoli.

● Prima strada: “Aspettare un miracolo”—ovvero sperare in una crescita economica ultra-rapida e sostenuta (significativamente superiore ai tassi d’interesse) per diluire il peso del debito. Tuttavia, in un contesto di invecchiamento della popolazione e crescita della produttività piatta, questa è più un’illusione che una possibilità reale.

● Seconda strada: “Pregare per un taglio dei tassi”—cioè sperare che la Federal Reserve avvii un ciclo di tagli dei tassi su larga scala e duraturo per ridurre il costo degli interessi. Ma ciò dipende dal fatto che l’inflazione sia davvero sotto controllo e potrebbe seminare i semi per la prossima bolla degli asset e inflazione, non è una scelta libera.

● Terza strada: “Ristrutturazione fiscale”—cioè riforme fondamentali su tasse e spesa. Questo include l’ampliamento della base imponibile, la revisione della struttura dei benefici, ecc., ma in una società politicamente polarizzata, equivale a una guerra civile ad alta intensità, con poche possibilità di svolte sostanziali nel breve termine.

La fatica fiscale di un’epoca

I 30.000 miliardi di dollari di debito pubblico e gli interessi da mille miliardi che ne derivano annunciano la “fatica fiscale” di un’epoca. Gli Stati Uniti potrebbero dover imparare a operare in una nuova normalità di “alto debito-alti interessi”, con risorse strategiche nazionali sempre più dedicate al “mantenimento del credito” come compito di sopravvivenza di base, piuttosto che agli investimenti per il futuro.

Per il mondo, questo richiede ai paesi di riconsiderare i confini di sicurezza delle riserve valutarie e di esplorare attivamente soluzioni di cooperazione monetaria internazionale diversificate. La nave dell’economia globale sta entrando in acque turbolente e sconosciute riflesse dagli interessi sul debito americano, e tutti i passeggeri devono allacciare le cinture di sicurezza e iniziare a pensare a nuove rotte di navigazione.