Zbiorowa iluzja 150 tysięcy dolarów: dlaczego wszystkie główne instytucje w 2025 roku źle oceniły bitcoin?

Oczekiwania wobec rynku bitcoin w 2025 roku znacznie odbiegają od rzeczywistości – prognozy instytucjonalne okazały się zbiorowo błędne, głównie z powodu błędnej oceny napływów do ETF, efektu cyklu halvingu oraz wpływu polityki Rezerwy Federalnej. Podsumowanie wygenerowane przez Mars AI. Model Mars AI jest w fazie ciągłej aktualizacji pod względem dokładności i kompletności generowanych treści.

Początek 2025 roku na rynku bitcoin (BTC) upłynął pod znakiem gorączkowego optymizmu – instytucje i analitycy gremialnie obstawiali, że cena do końca roku wystrzeli powyżej 150 000 dolarów, a nawet przebije 200 000+ lub więcej. Rzeczywistość jednak okazała się zupełnie inna: BTC od szczytu z początku października na poziomie około 126 000 dolarów spadł o ponad 33%, a listopad przyniósł „krwawą łaźnię” (spadek w samym miesiącu o 28%), by 10 grudnia ustabilizować się w okolicach 92 000 dolarów.

Ta zbiorowa porażka zasługuje na dogłębną analizę: dlaczego prognozy na początku roku były tak zgodne? Dlaczego niemal wszystkie główne instytucje się pomyliły?

I. Porównanie prognoz z początku roku i obecnej sytuacji

1.1 Trzy filary rynkowego konsensusu

Na początku 2025 roku na rynku bitcoin panował niespotykany dotąd optymizm. Niemal wszystkie główne instytucje wyznaczyły cel na koniec roku powyżej 150 000 dolarów, a niektóre agresywne prognozy celowały nawet w 200 000–250 000 dolarów. Tak wysoki i zgodny konsensus opierał się na trzech „pewnych” przesłankach:

Czynnik cykliczny: magia halvingu

W ciągu 12–18 miesięcy po czwartym halvingu (kwiecień 2024) w przeszłości wielokrotnie pojawiały się szczyty cenowe. Po halvingu w 2012 roku cena wzrosła w 13 miesięcy do 1 150 dolarów, po halvingu w 2016 roku w 18 miesięcy przekroczyła 20 000 dolarów, a po halvingu w 2020 roku w 12 miesięcy osiągnęła 69 000 dolarów. Rynek powszechnie uważał, że efekt ograniczenia podaży pojawi się z opóźnieniem, a 2025 rok to „historyczne okno możliwości”.

Oczekiwania dotyczące napływu kapitału: fala ETF

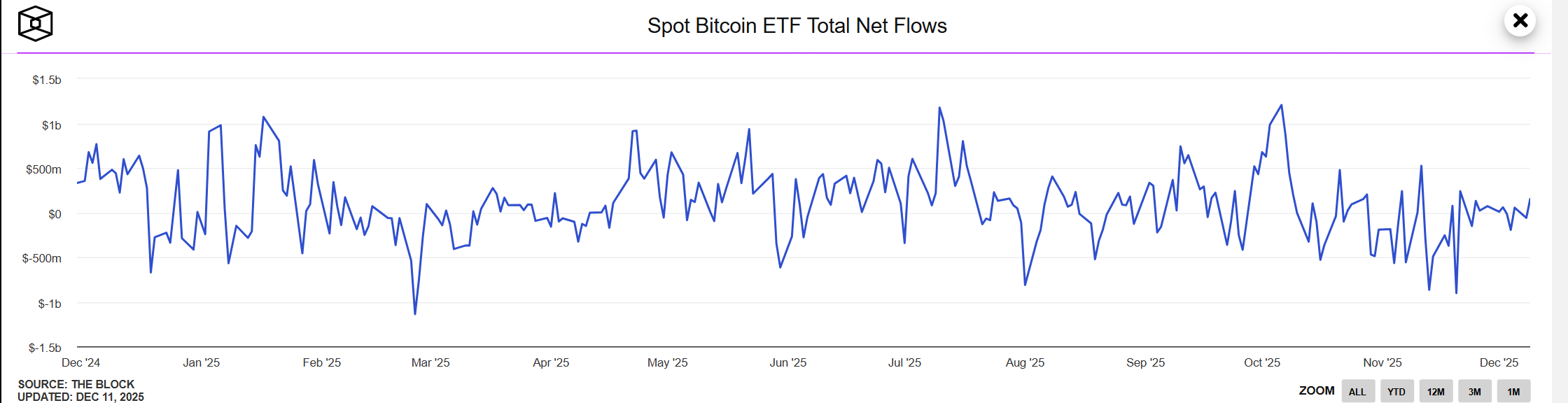

Zatwierdzenie spot ETF uznano za otwarcie „zaporowych wrót” dla instytucjonalnych pieniędzy. Rynek oczekiwał, że w pierwszym roku napływy netto przekroczą 100 miliardów dolarów, a tradycyjne fundusze emerytalne, fundusze państwowe i inne duże podmioty dokonają masowych alokacji. Poparcie gigantów z Wall Street, takich jak BlackRock czy Fidelity, sprawiło, że narracja o „mainstreamizacji bitcoina” mocno się zakorzeniła.

Wsparcie polityczne: karta Trumpa

Przyjazne nastawienie administracji Trumpa do aktywów kryptowalutowych, w tym dyskusje o strategicznych rezerwach bitcoin oraz oczekiwane zmiany kadrowe w SEC, uznano za długoterminowe wsparcie polityczne. Rynek sądził, że niepewność regulacyjna znacznie się zmniejszy, torując drogę instytucjom do wejścia na rynek.

W oparciu o te trzy przesłanki, średnia cena docelowa na koniec roku wyznaczona przez główne instytucje wyniosła 170 000 dolarów, co oznaczało oczekiwany wzrost w ciągu roku o ponad 200%.

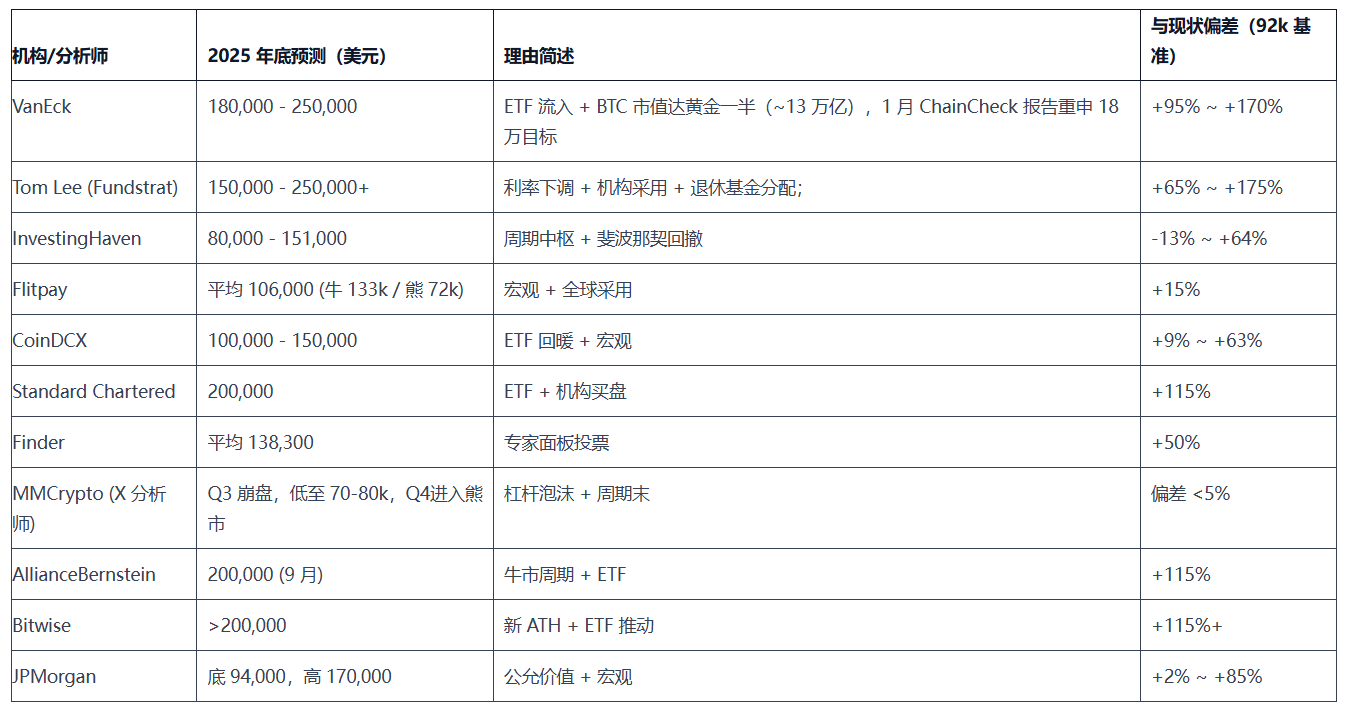

1.2 Panorama prognoz instytucji: kto był najbardziej agresywny?

Poniższa tabela podsumowuje prognozy na początku roku 11 głównych instytucji i analityków, zestawione z obecną ceną (92 000 dolarów) – rozbieżności są oczywiste:

Cechy rozkładu prognoz:

- Agresywni (8 instytucji): cena docelowa 150 000+, średnia rozbieżność ponad 80%, reprezentowane przez VanEck, Tom Lee, Standard Chartered

- Umiarkowani (2 instytucje): JPMorgan podał prognozę przedziałową, Flitpay przedstawił scenariusze byka i niedźwiedzia, pozostawiając miejsce na spadki

- Kontrarianie (1 instytucja): tylko MMCrypto wyraźnie ostrzegał przed ryzykiem krachu, będąc jedynym trafnym prognostą

Warto zauważyć, że najbardziej agresywne prognozy pochodziły od najbardziej rozpoznawalnych instytucji (VanEck, Tom Lee), podczas gdy trafne przewidywania wyszły od stosunkowo niszowego analityka technicznego.

II. Źródła błędnych ocen: dlaczego prognozy instytucji zawiodły

2.1 Pułapka konsensusu: gdy „dobre wieści” tracą siłę

9 instytucji zgodnie postawiło na „napływy do ETF”, tworząc bardzo jednorodną logikę prognoz.

Kiedy jakiś czynnik jest w pełni rozpoznany przez rynek i odzwierciedlony w cenie, traci on siłę napędową. Na początku 2025 roku oczekiwania dotyczące napływów do ETF były już całkowicie wycenione – każdy inwestor znał tę „dobrą wiadomość”, a cena już dawno to uwzględniła. Rynek potrzebuje „zaskoczenia in plus”, a nie „spełnienia oczekiwań”.

Całoroczne napływy do ETF okazały się niższe od oczekiwań, a w listopadzie ETF odnotowały odpływ netto w wysokości 3.48–4.3 miliarda dolarów. Co ważniejsze, instytucje zignorowały fakt, że ETF to kanał dwukierunkowy – gdy rynek się odwraca, nie tylko nie zapewnia wsparcia, ale wręcz staje się autostradą dla odpływu kapitału.

Kiedy 90% analityków opowiada tę samą historię, ta historia traci wartość alfa.

2.2 Nieskuteczność modeli cyklicznych: historia się nie powtarza w prosty sposób

Tom Lee, VanEck i inne instytucje mocno polegały na „szczycie cenowym 12–18 miesięcy po halvingu”, sądząc, że cykl zrealizuje się automatycznie.

Radykalna zmiana otoczenia: W 2025 roku otoczenie makroekonomiczne zasadniczo różni się od poprzednich cykli:

- 2017: globalnie niskie stopy procentowe, płynność na rynku

- 2021: stymulacja gospodarki po pandemii, luzowanie polityki pieniężnej przez banki centralne

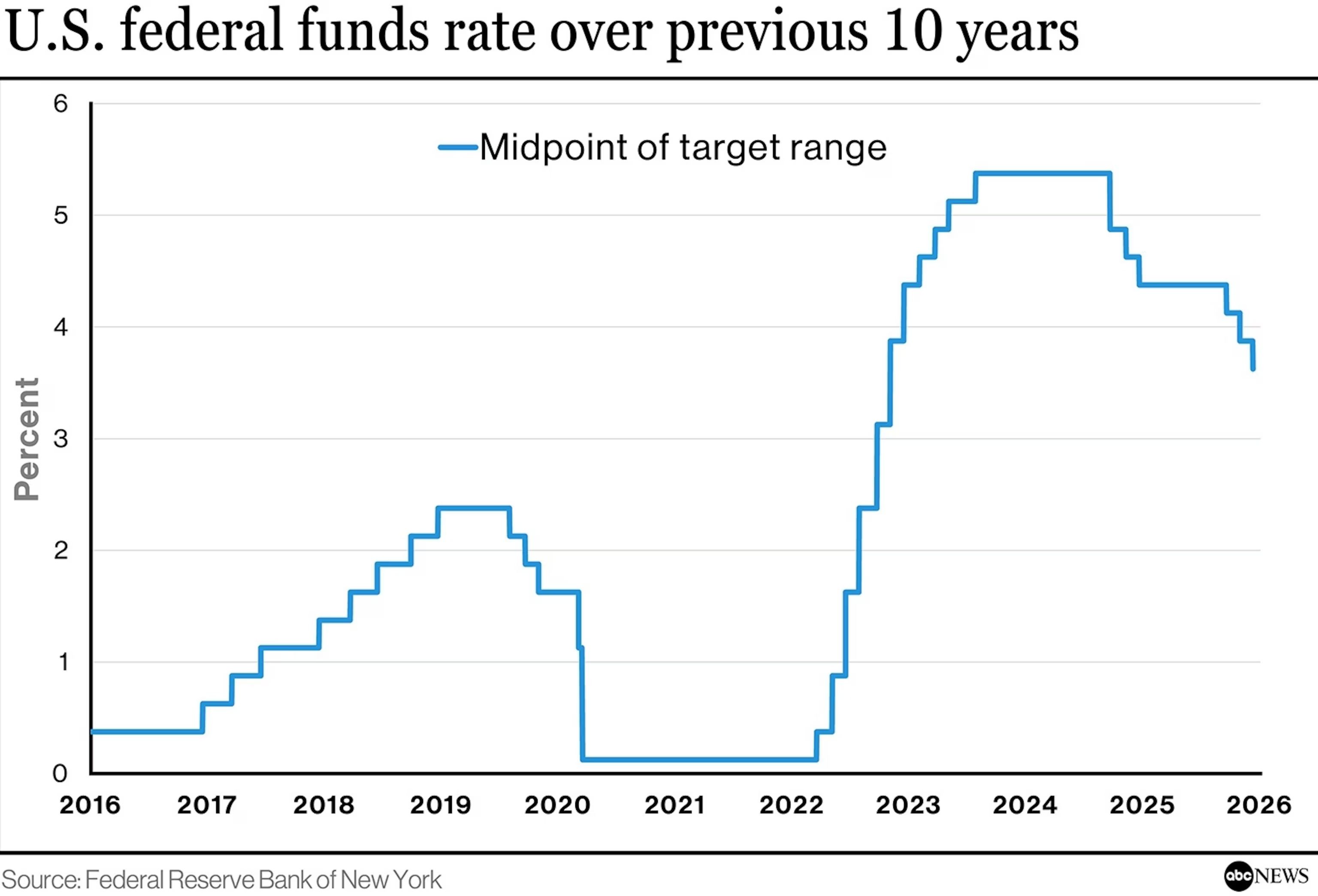

- 2025: skutki najagresywniejszego od 40 lat cyklu podwyżek stóp, Fed utrzymuje jastrzębie stanowisko

Oczekiwania na obniżki stóp przez Fed spadły z 93% na początku roku do 38% w listopadzie. Tak gwałtowny zwrot w polityce pieniężnej nie miał miejsca w żadnym z poprzednich cykli halvingu. Instytucje traktowały „cykl” jako pewnik, ignorując, że to w istocie rozkład prawdopodobieństwa, silnie zależny od makroekonomicznego otoczenia płynnościowego.

Kiedy zmienne środowiskowe ulegają radykalnej zmianie, historyczne modele muszą zawieść.

2.3 Konflikt interesów: strukturalne uprzedzenia instytucji

VanEck, Tom Lee, Standard Chartered i inne czołowe instytucje wykazały największe odchylenia (+100% i więcej), podczas gdy niszowe Changelly i MMCrypto były najtrafniejsze. Wielkość instytucji często jest odwrotnie proporcjonalna do trafności prognoz.

Podstawowa przyczyna: Te instytucje same są zainteresowane rynkiem:

- VanEck: emituje produkty ETF na bitcoin

- Standard Chartered: oferuje usługi powiernicze dla aktywów kryptowalutowych

- Fundstrat: obsługuje klientów posiadających aktywa kryptowalutowe

- Tom Lee: przewodniczący skarbca ethereum BMNR

Presja strukturalna:

- Pesymizm oznaczałby podcinanie gałęzi, na której siedzą. Gdyby publikowali raporty pesymistyczne, byłoby to równoznaczne z komunikatem „naszych produktów nie warto kupować”. Ten konflikt interesów jest strukturalny i nie do uniknięcia.

- Klienci potrzebują celu „150 000+”, by uzasadnić swoje pozycje. Większość klientów tych instytucji weszła na rynek w połowie hossy, przy cenach 80 000–100 000 dolarów. Potrzebują analityków, którzy wskażą cel „150 000+”, by potwierdzić słuszność swoich decyzji i uzyskać psychologiczne wsparcie dla dalszego trzymania lub zwiększania pozycji.

- Agresywne prognozy łatwiej przyciągają media. Tytuły typu „Tom Lee prognozuje bitcoin na 250 000” generują znacznie więcej kliknięć i udostępnień niż ostrożne prognozy. Ekspozycja medialna przekłada się bezpośrednio na rozpoznawalność marki i napływ klientów.

- Znani analitycy niechętnie rewidują swoje stanowisko. Tom Lee zyskał sławę dzięki trafnej prognozie odbicia bitcoina w 2023 roku, budując wizerunek „byczego lidera”. Na początku 2025 roku, nawet jeśli miał wątpliwości, trudno było mu publicznie odwrócić swoje optymistyczne stanowisko.

2.4 Ślepa plamka płynności: błędna ocena charakteru aktywa

Rynek od dawna traktował BTC jako „cyfrowe złoto”, uznając je za aktywo zabezpieczające przed inflacją i dewaluacją walut. W rzeczywistości jednak bitcoin bardziej przypomina akcje technologiczne z Nasdaq, wykazując ogromną wrażliwość na płynność: gdy Fed utrzymuje jastrzębie stanowisko i zacieśnia płynność, BTC zachowuje się bardziej jak akcje o wysokim beta, a nie jak bezpieczne złoto.

Kluczowy problem polega na tym, że charakterystyka bitcoina jako aktywa jest w konflikcie z otoczeniem wysokich stóp procentowych. Gdy realne stopy są wysokie, atrakcyjność aktywów niegenerujących dochodu systematycznie spada. Bitcoin nie generuje przepływów pieniężnych ani nie wypłaca odsetek – jego wartość zależy wyłącznie od tego, czy ktoś w przyszłości kupi go drożej. W czasach niskich stóp nie stanowiło to problemu – skoro lokaty nie przynosiły zysków, lepiej było zaryzykować.

Jednak gdy bezpieczna stopa zwrotu sięga 4–5%, koszt alternatywny dla inwestorów znacząco rośnie, a bitcoin jako aktywo bez dochodu traci podstawowe wsparcie fundamentalne.

Najpoważniejszym błędem było założenie przez niemal wszystkie instytucje, że „cykl obniżek stóp przez Fed zaraz się zacznie”. Na początku roku rynek wyceniał 4–6 obniżek w ciągu roku, łącznie o 100–150 punktów bazowych. Jednak dane z listopada pokazały coś zupełnie odwrotnego: ryzyko ponownego wzrostu inflacji, załamanie oczekiwań na obniżki, rynek przeszedł z oczekiwania „szybkich obniżek” do wyceny „dłuższego utrzymania wysokich stóp”. Gdy to kluczowe założenie upadło, wszystkie optymistyczne prognozy oparte na „luźnej płynności” straciły podstawę.

Zakończenie

Zbiorowa porażka z 2025 roku pokazuje nam, że precyzyjne prognozowanie to iluzja. Na cenę bitcoina wpływa wiele zmiennych: polityka makroekonomiczna, nastroje rynkowe, czynniki techniczne – żaden pojedynczy model nie jest w stanie uchwycić tej złożoności.

Prognozy instytucji nie są bezwartościowe – ujawniają one dominujące narracje, oczekiwania kapitałowe i kierunek emocji rynkowych. Problem w tym, że gdy prognoza staje się konsensusem, konsensus staje się pułapką.

Prawdziwa inwestycyjna mądrość polega na tym, by korzystać z raportów instytucji do zrozumienia, co myśli rynek, ale nie pozwalać, by decydowały one o naszych działaniach. Gdy VanEck i Tom Lee gremialnie są byczo nastawieni, pytanie nie brzmi „czy mają rację”, lecz „co jeśli się mylą”. Zarządzanie ryzykiem zawsze jest ważniejsze niż prognozowanie zysków.

Historia się powtarza, ale nigdy w prosty sposób. Cykl halvingu, narracja ETF, oczekiwania polityczne – te logiki w 2025 roku wszystkie zawiodły, nie dlatego, że były błędne, lecz dlatego, że zmienne środowiskowe uległy radykalnej zmianie. Następnym razem katalizator będzie miał inne imię, ale istota nadmiernego optymizmu rynku pozostanie niezmienna.

Zapamiętaj tę lekcję: niezależne myślenie jest ważniejsze niż podążanie za autorytetami, głosy kontrariańskie są cenniejsze niż konsensus, a zarządzanie ryzykiem ważniejsze niż precyzyjne prognozy. To jest prawdziwa fosa dla długoterminowego przetrwania na rynku kryptowalut.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Opieka nad kryptowalutami: Ostrzeżenie SEC zanim Twój portfel zniknie w cyfrowym eterze

Fed właśnie mianował pięć banków powierniczych crypto. Co może pójść nie tak?

Od podwyżki stóp procentowych jena po zamknięcie kopalni, dlaczego bitcoin nadal spada?

Rynek znów spada, ale tym razem może to nie być dobra okazja do zakupu.