Rok przejęć w kryptowalutach

Przejęcie Deribit przez Coinbase nie wynika z zakładu na innowacje czy prób, ale z chęci wykorzystania już ustalonego pozytywnego cyklu Deribit.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Pieniądz posiada fascynującą zdolność narracyjną. Poprzez swój przepływ na globalnych rynkach, ujawnia własną wizję świata.

Na rynkach pełnych pewności, pieniądz zachowuje się jak łowca talentów. Jest skłonny podejmować ryzyko, testować różne rozwiązania, zarówno jeśli chodzi o plany biznesowe, prototypy produktów, jak i wizje przyszłości, które dziś mogą wydawać się fantastyczne. Ostatecznie wyraża swoją wiarę poprzez podpisanie czeku inwestycyjnego.

Jednak w czasach zawirowań rynkowych, pieniądz przypomina ostrożnego audytora, który wybiera to, co już zostało zweryfikowane przez rynek. Pomyśl o przedsiębiorstwach z solidnym przepływem gotówki, dużą bazą użytkowników, rozwiniętymi kanałami dystrybucji lub silnym zespołem.

Po drugie, istnieje jeszcze trzecia sytuacja, pomiędzy tymi dwoma. W tym przypadku pieniądz zaczyna krążyć w istniejącym ekosystemie i przepływać pomiędzy różnymi właścicielami. Obserwujemy to, gdy własność przedsiębiorstw się zmienia z powodu fuzji, przejęć, restrukturyzacji działów czy innych przyczyn. Wszystko to świadczy o przepływie kapitału, ale nie tworzy nowej płynności.

Dlatego każdy, kto analizuje przepływy kapitału i liczby dotyczące finansowania, powinien podchodzić do nich ostrożnie. Ogromne rundy finansowania mogą zapowiadać nowe ryzyko, ale równie dobrze mogą oznaczać jedynie przepływ kapitału pomiędzy już istniejącymi firmami.

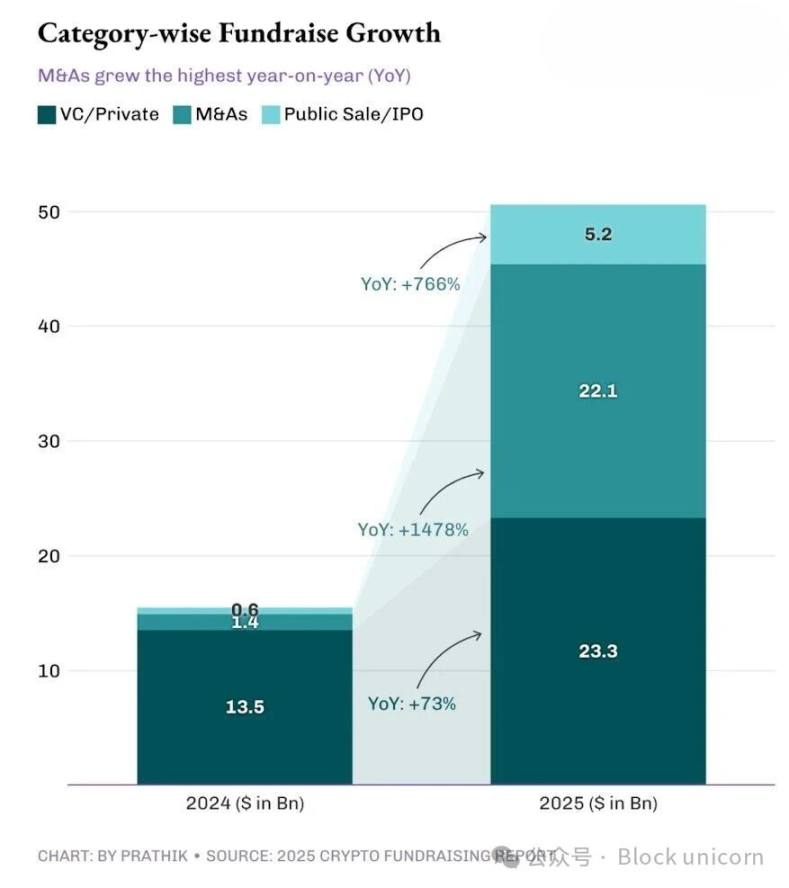

„Raport o finansowaniu kryptowalut w 2025 roku” ujawnia takie dane: w 2025 roku pozyskano 50,6 mld dolarów w 1409 rundach finansowania, co stanowi ponad 200% wzrost w porównaniu z 15,5 mld dolarów w 2024 roku. Brzmi to jak prawdziwa uczta, ale tylko analiza tych liczb może odkryć prawdę.

W dzisiejszej analizie szczegółowo przyjrzę się tym danym i wyjaśnię, jak przepływy kapitału z ubiegłego roku odzwierciedlają kierunek rynku kryptowalut.

Przejdźmy do sedna.

Znaczna część „pozyskanych środków” niekoniecznie stanowi nowy kapitał napływający na rynek kryptowalut. Raport finansowy dzieli całość pozyskanych środków na następujące kategorie: venture capital (VC)/prywatne, fuzje i przejęcia oraz publiczna sprzedaż/IPO.

Ponad 40% środków pozyskanych w ubiegłym roku pochodziło z fuzji i przejęć, podczas gdy w 2024 roku było to tylko 9%. Mimo że całkowita suma finansowania wzrosła ponad dwukrotnie w porównaniu z poprzednim rokiem, rok 2025 dla kryptowalut przypomina raczej okres konsolidacji.

Raport interpretuje te dane jako „umiarkowany wzrost” aktywności venture capital oraz „wybuchowy wzrost” aktywności związanej z fuzjami i przejęciami. Jednak uważam, że za tymi danymi kryją się głębsze znaczenia.

W tak stosunkowo młodej branży jak kryptowaluty, konsolidacja firm może oznaczać dojrzałość i postęp. Ale jeśli towarzyszy temu odpływ kapitału innymi kanałami, sytuacja może wyglądać zupełnie inaczej.

W 2025 roku kapitał nie tylko przesunął się z inwestycji w nowe projekty na przejęcia już istniejących. Choć całościowo finansowanie wzrosło rok do roku o 35 mld dolarów, to fuzje, przejęcia i publiczne sprzedaże/IPO odpowiadały za 27 mld dolarów tego wzrostu.

Mimo że udział venture capital w całości finansowania spadł, aktywność VC wzrosła w porównaniu do poprzedniego roku o ponad 70%.

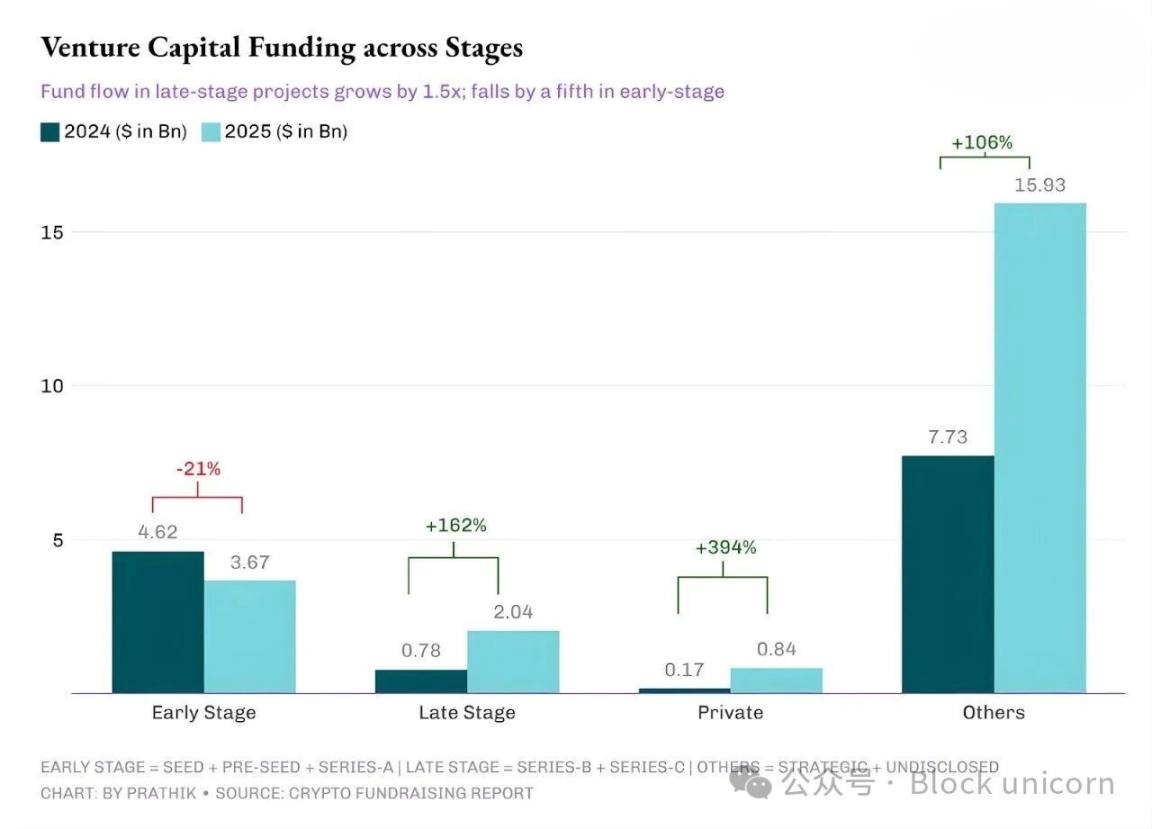

W 2024 roku środki venture capital stanowiły ponad 85% całkowitego finansowania projektów kryptowalutowych, ale w 2025 roku udział ten spadł do 46%. Zjawisko to oraz sposób, w jaki VC alokowały środki na różne etapy projektów kryptowalutowych w ubiegłym roku, budzą niepokój wśród początkujących deweloperów i założycieli. W 2025 roku VC wypisywały znacznie mniej czeków niż wcześniej, ale na wyższe kwoty — głównie na finansowanie już rozwiniętych, późniejszych projektów, a nie nowych, wczesnych inicjatyw.

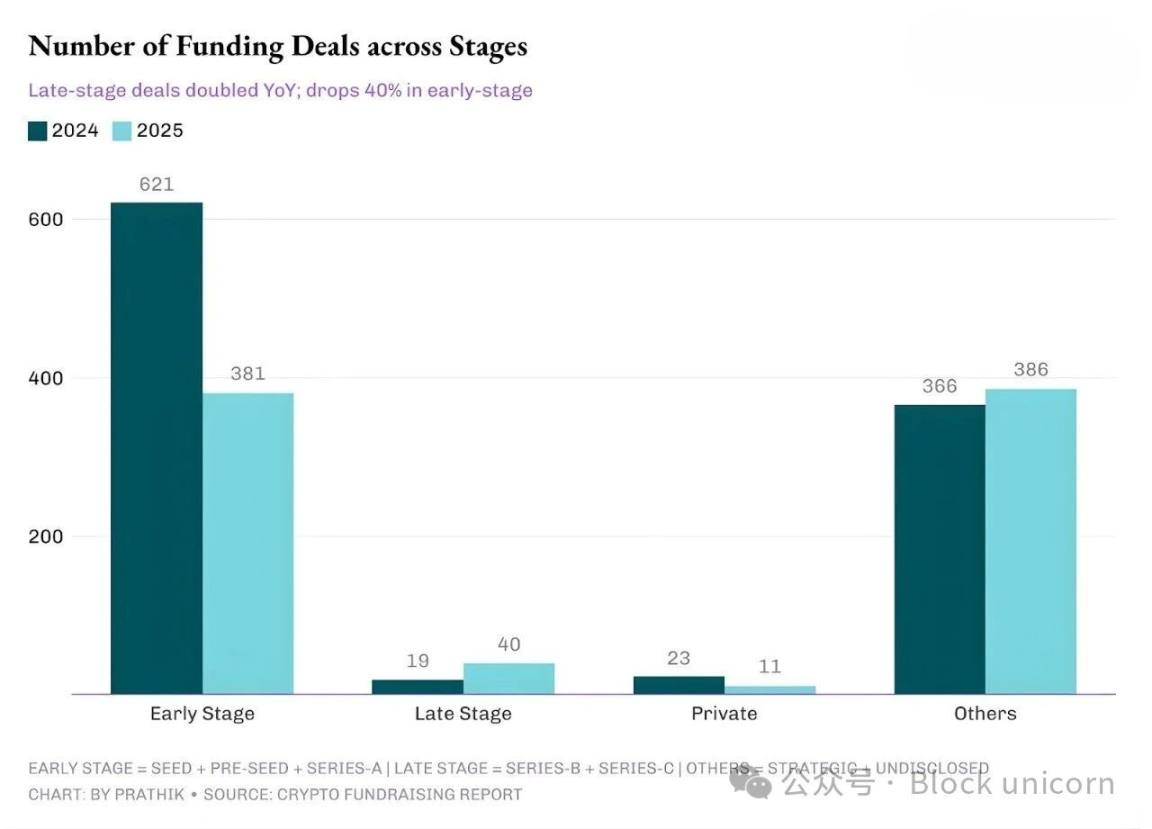

Szczegółowe dane pokazują, że rundy pre-seed, seed i seria A zanotowały spadek rok do roku, podczas gdy rundy B i C w 2025 roku uległy podwojeniu.

Nawet analiza liczby podpisanych czeków na wszystkich etapach finansowania odzwierciedla to zjawisko.

Oba powyższe wykresy pokazują: „Tak, kapitał wzrósł. Ale wzrósł tam, gdzie niepewność jest mniejsza, a prezentacje założycieli dotyczą raczej 'przyszłości pieniądza' niż 'oto zweryfikowane wskaźniki, w które można zainwestować'.”

Zgodnie z raportem Equal Ventures „Raport o stanie gospodarki ryzyka”, choć to zwiastuje gwałtowną konkurencję dla wczesnych przedsiębiorców, dla inwestorów chcących zainwestować w projekty z serii A i B może to być okazja do inwestycji wartościowych.

Wynika to z faktu, że ostra konkurencja w rundach seed i pre-seed podnosi premie wycenowe.

Wyższa premia wycenowa może oznaczać, że za ryzyko projektów w fazie seed trzeba płacić wielokrotność wycen projektów w fazie wzrostu.

Ta zmiana powoduje, że racjonalni alokatorzy kapitału przesuwają środki do mniej ryzykownych okazji, takich jak projekty z rundy A i B, które wymagają niższej premii wycenowej niż projekty seed, pre-seed, C i D oraz wyższe.

To, wraz z gwałtownym wzrostem aktywności w zakresie fuzji i przejęć, wskazuje na zmianę preferencji ryzyka na różnych etapach. Z jednej strony, finansowanie M&A stanowi ponad 40% całkowitej „kwoty finansowania”, ale to nie jest nowy kapitał w rozumieniu świeżych środków zainwestowanych przez VC. Z drugiej strony, preferencja dla późniejszych rund wynika z niższego ryzyka zabezpieczenia i wyższej pewności oraz potencjalnego zwrotu z inwestycji.

Kiedy kapitał koncentruje się w określonych obszarach, dzieją się dwie rzeczy.

Po pierwsze, proces decyzyjny staje się bardziej scentralizowany. Założyciele zaczynają przygotowywać prezentacje dla mniejszej grupy odbiorców, którzy skupiają się na podobnych wskaźnikach i dzielą się notatkami.

Po drugie, koncepcja „jakości” stopniowo się standaryzuje. W branży kryptowalut może to oznaczać szerokie możliwości dystrybucji, solidne regulacje, aplikacje na poziomie korporacyjnym i modele biznesowe niezależne od cyklicznych wahań rynku byka i niedźwiedzia.

Dlatego podchodzę sceptycznie do danych z raportu o finansowaniu kryptowalut w 2025 roku, uważając, że nie są one jednoznacznie bycze. Choć suma finansowania wzrosła, kluczowe jest zrozumienie, co napędzało wzrost fuzji i przejęć. Mimo że rynek kryptowalut jest względnie młody, jego stos technologiczny stał się zatłoczony i trudny do skalowania pod względem dystrybucji.

W takich czasach dla istniejących firm znacznie rozsądniejsze jest przejęcie i rozbudowa istniejącego, sprawdzonego modelu sukcesu, niż przekonywanie użytkowników do przyjęcia nowego modelu. Transakcje, które widzieliśmy w ubiegłym roku, w pełni to udowadniają.

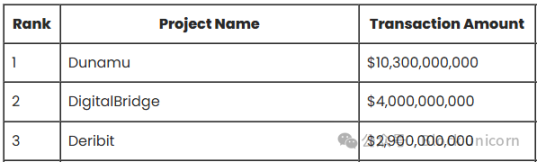

Przyjrzyjmy się trzem największym transakcjom M&A wymienionym w raporcie: Dunamu, DigitalBridge i Deribit. Ich łączna wartość to 17,2 mld dolarów, czyli około 81% całkowitej wartości M&A w raporcie.

Przejęcie Deribit przez Coinbase nie wynikało z zakładu na innowacje czy eksperymenty, lecz z chęci wykorzystania już ustalonego, pozytywnego cyklu Deribit. Deribit oferuje platformę handlową z wysoką płynnością, przyzwyczajoną klientelą oraz rozwiniętymi produktami typu opcje i instrumenty pochodne. Gdy rynek dojrzeje, produkt ten może stać się idealnym wyborem dla doświadczonych traderów.

Coinbase rozpoznał sygnały i wcześniej się przygotował.

Koreański gigant internetowy Naver również obrał podobną strategię, decydując się na przejęcie operatora największej giełdy kryptowalut w Korei, Upbit, czyli firmy Dunamu, poprzez transakcję opartą wyłącznie na akcjach o wartości 10,3 mld dolarów.

Transakcja ta łączy potężną platformę dystrybucji konsumenckiej (giganta internetowo-fintechowego) z regulowanym produktem finansowym o wysokiej częstotliwości obrotu (giełdą).

Co to wszystko oznacza dla roku 2026?

Spodziewam się, że koncentracja kapitału utrzyma się, dopóki nie pojawi się wyraźna ścieżka wyjścia. Jedynym zastrzeżeniem wobec propozycji konsolidacji z raportu jest to, że dojrzałość nie musi oznaczać końca innowacji. Jeśli zbyt wiele kapitału zostanie zainwestowane w restrukturyzację własności lub pogłębienie istniejących pomysłów, może to prowadzić do stagnacji i ograniczenia przełomowych innowacji.

Jeśli nie zobaczymy udanych IPO i ponownego otwarcia rynków o dużej płynności, można się spodziewać, że późni inwestorzy będą nadal działać jak surowi gwaranci emisji, a wczesni założyciele będą zmagać się z deficytem uwagi.

Jednak nie uważam, że faza seed w kryptowalutach już zanikła.

Rok 2025 dostarczył wczesnym przedsiębiorcom cennych doświadczeń i przejrzystych wniosków. W 2026 roku będą musieli zoptymalizować swoje materiały prezentacyjne, kładąc nacisk na kluczowe dla rynku wskaźniki, takie jak budowa kanałów dystrybucji, szybkie dostarczanie produktu zgodnie z regulacjami oraz to, dlaczego ich produkt może przetrwać nawet bez rynku byka.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Enact Holdings (NASDAQ:ACT) nie osiąga prognozowanych przychodów za IV kwartał roku kalendarzowego 2025

BrightView: Przegląd wyników finansowych za pierwszy kwartał

Inwestorzy zwiększają zakłady na bardziej stromą krzywą dochodowości z Warshem na czele Fed

Powell (NASDAQ:POWL) nie osiąga prognozowanych przychodów za IV kwartał roku kalendarzowego 2025