EnerSys (NYSE:ENS) raportuje przychody za IV kwartał roku kalendarzowego 2025 poniżej prognoz, akcje spadają

Przegląd wyników EnerSys za IV kwartał roku podatkowego 2025

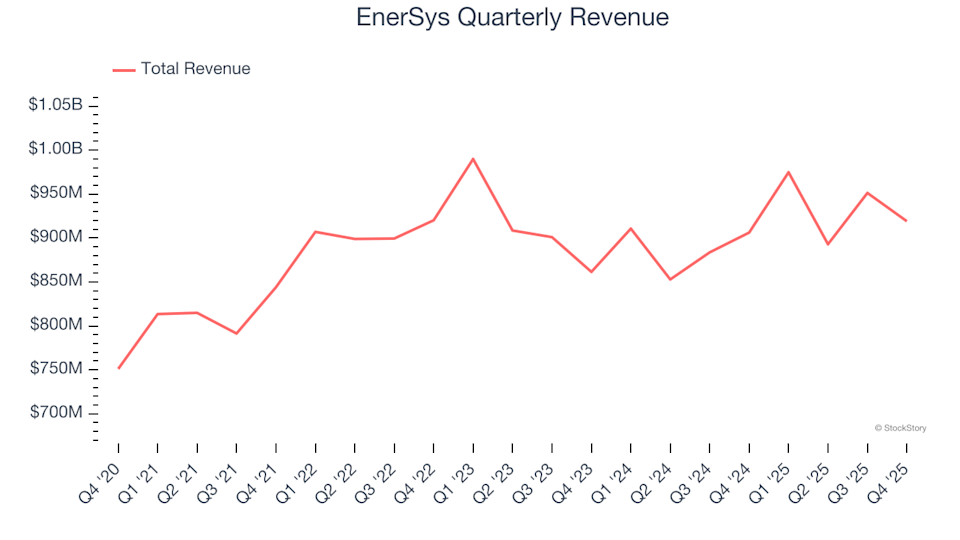

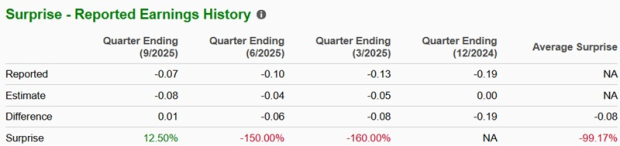

EnerSys (NYSE:ENS), czołowy producent baterii, odnotował w czwartym kwartale przychody na poziomie 919,1 mln USD za rok podatkowy 2025, co stanowi skromny wzrost o 1,4% w porównaniu z poprzednim rokiem i jest poniżej prognoz Wall Street. Patrząc w przyszłość, firma przewiduje przychody na poziomie około 980 mln USD w kolejnym kwartale, co jest zgodne z oczekiwaniami analityków. Skorygowany zysk na akcję (EPS) wyniósł 2,77 USD, przewyższając konsensusowe prognozy o 1,8%.

Czy warto teraz zainwestować w EnerSys?

Najważniejsze dane z IV kwartału roku podatkowego 2025 EnerSys

- Całkowite przychody: 919,1 mln USD, poniżej oczekiwań analityków wynoszących 932 mln USD (wzrost rok do roku o 1,4%, o 1,4% poniżej prognoz)

- Skorygowany EPS: 2,77 USD, powyżej konsensusowej prognozy analityków wynoszącej 2,72 USD (o 1,8% powyżej prognoz)

- Skorygowany EBITDA: 159,7 mln USD, powyżej szacunków wynoszących 147,2 mln USD (marża 17,4%, wynik lepszy o 8,5%)

- Prognoza przychodów na I kwartał roku podatkowego 2026: 980 mln USD w punkcie środkowym, co w przybliżeniu odpowiada prognozom analityków

- Prognoza skorygowanego EPS na I kwartał roku podatkowego 2026: 3 USD w punkcie środkowym, powyżej prognozy analityków wynoszącej 2,92 USD

- Marża operacyjna: 13,5%, spadek z 15,7% w analogicznym kwartale ubiegłego roku

- Wolne przepływy pieniężne: -13,12 mln USD, w porównaniu do 56,79 mln USD rok wcześniej

- Wolumen sprzedaży: Spadek o 4% rok do roku (w porównaniu do spadku o 2% w tym samym okresie ubiegłego roku)

- Kapitalizacja rynkowa: 7,01 mld USD

„Osiągnęliśmy dobre wyniki w trzecim kwartale, a skorygowany rozwodniony EPS ex 45X wyniósł 1,84 USD, co stanowi wzrost o 50%” — skomentował Shawn O’Connell, prezes i dyrektor generalny EnerSys.

O firmie EnerSys

EnerSys (NYSE:ENS) produkuje szeroką gamę baterii, zasilającą wszystko — od urządzeń przemysłowych po sprzęt górniczy na dużą skalę, obsługując wiele sektorów na całym świecie.

Trendy przychodów

Analiza długoterminowej trajektorii przychodów firmy dostarcza cennych informacji na temat jej ogólnej siły. Każda firma może osiągnąć imponujące wyniki przez jeden lub dwa kwartały, ale to trwały wzrost jest prawdziwą miarą jakości. W ciągu ostatnich pięciu lat skumulowany roczny wskaźnik wzrostu przychodów EnerSys wyniósł 4,9%, co jest poniżej średniej dla sektora przemysłowego i stanowi wyzwanie dla dalszej analizy.

Chociaż priorytetem jest długoterminowy wzrost, należy pamiętać, że pięcioletnie podsumowania mogą nie uwzględniać cykli branżowych ani wpływu nowych kontraktów i wprowadzenia produktów. W ostatnich latach popyt na produkty EnerSys osłabł, a roczny wzrost przychodów wyniósł jedynie 1% w ciągu ostatnich dwóch lat — co jest niższe niż pięcioletnia średnia.

Analiza sprzedaży jednostkowej dostarcza dodatkowego kontekstu. W ciągu ostatnich dwóch lat średni roczny spadek liczby sprzedanych jednostek wyniósł 1,1%. Ponieważ ten spadek jest mniejszy niż tempo wzrostu przychodów, sugeruje to, że wzrost cen pomógł zrównoważyć niższy wolumen.

Najnowsze wyniki i perspektywy

W ostatnim kwartale przychody EnerSys wzrosły o 1,4% rok do roku do 919,1 mln USD, nie spełniając oczekiwań analityków. Zarząd prognozuje stabilną sprzedaż w nadchodzącym kwartale. W dłuższej perspektywie analitycy przewidują wzrost przychodów o 1,9% w ciągu najbliższego roku, co odzwierciedla dwuletni trend i wskazuje, że nowe oferty mogą jeszcze nie przekładać się na znaczący wzrost przychodów.

Rentowność i marże

Marża operacyjna to kluczowy wskaźnik rentowności, pokazujący, ile zysku pozostaje po uwzględnieniu kosztów produkcji, sprzedaży i ciągłych innowacji. W ciągu ostatnich pięciu lat EnerSys utrzymywał średnią marżę operacyjną na poziomie 9,3%, co jest wynikiem lepszym niż w szerszym sektorze przemysłowym. Marża operacyjna firmy wzrosła o 5,1 punktu procentowego w tym okresie, dzięki efektowi dźwigni operacyjnej związanej ze wzrostem sprzedaży.

W IV kwartale marża operacyjna wyniosła 13,5%, co oznacza spadek o 2,2 punktu procentowego w porównaniu z poprzednim rokiem. Bardziej wyraźny spadek marży brutto niż marży operacyjnej sugeruje, że ostatnie nieefektywności wynikały raczej z wyższych kosztów produkcji niż ze zwiększonych wydatków na marketing, badania i rozwój czy administrację.

Analiza zysku na akcję (EPS)

Śledzenie długoterminowego wzrostu EPS pozwala ocenić, czy ekspansja firmy przekłada się na wyższą rentowność dla akcjonariuszy. EPS EnerSys wzrósł w imponującym tempie skumulowanym rocznym na poziomie 19,3% w ciągu ostatnich pięciu lat, wyprzedzając wzrost przychodów i wskazując na poprawę rentowności na akcję.

Dalsza analiza ujawnia, że pomimo spadku marży operacyjnej w tym kwartale, EnerSys zwiększył marżę o 5,1 punktu procentowego w ciągu pięciu lat i zmniejszył liczbę akcji o 13%. Czynniki te przyczyniły się do solidnego wzrostu EPS w stosunku do przychodów.

Analizując nowsze trendy, dwuletni roczny wskaźnik wzrostu EPS wyniósł 13,1%, nieco poniżej pięcioletniej średniej, ale nadal solidny. W IV kwartale skorygowany EPS wyniósł 2,77 USD, spadając z 3,12 USD rok wcześniej, ale wciąż był o 1,8% powyżej oczekiwań analityków. Wall Street przewiduje pełnoroczny EPS na poziomie 10,38 USD w ciągu najbliższych 12 miesięcy, co oznacza wzrost o 9,5%.

Podsumowanie i rozważania inwestycyjne

EnerSys przewyższył oczekiwania analityków w zakresie EBITDA w tym kwartale oraz przedstawił prognozę EPS powyżej prognoz Wall Street na kolejny kwartał. Jednak wolumeny sprzedaży i przychody były niższe od oczekiwań, co sprawia, że był to stosunkowo słaby kwartał ogólnie. Po publikacji wyników akcje spadły o 8,5% do poziomu 169,25 USD.

Mimo że ten kwartał nie był najmocniejszy dla EnerSys, inwestorzy mogą się zastanawiać, czy obecny spadek to okazja do zakupu. Przed podjęciem decyzji kluczowa jest ocena wyceny firmy, jej fundamentów oraz ostatnich wyników.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Energy Fuels opublikuje wyniki za IV kwartał: jak zagrać na tej akcji?

Najdłuższy spadek Ether od 2022 roku zignorowany przez wieloryby: co dalej z ETH?

GE Aerospace kontra RTX: Która akcja z sektora lotnictwa i obrony jest lepszym wyborem?

Keurig Dr Pepper ostrzega, że presja kosztowa utrzyma się do początku 2026 roku