Obligacje amerykańskie: gdy Uniwersytet Tokijski ogranicza ekspozycję na obligacje USA

Od początku roku amerykańskie obligacje skarbowe poruszają się dość niepewnie. W rzeczywistości istnieją pewne przesłanki do spadku rentowności amerykańskich obligacji, takie jak niższe od oczekiwań odczyty JOLTS/ADP czy korekta na amerykańskiej giełdzie – w hossie mogłoby to oznaczać spadek o 20 punktów bazowych.

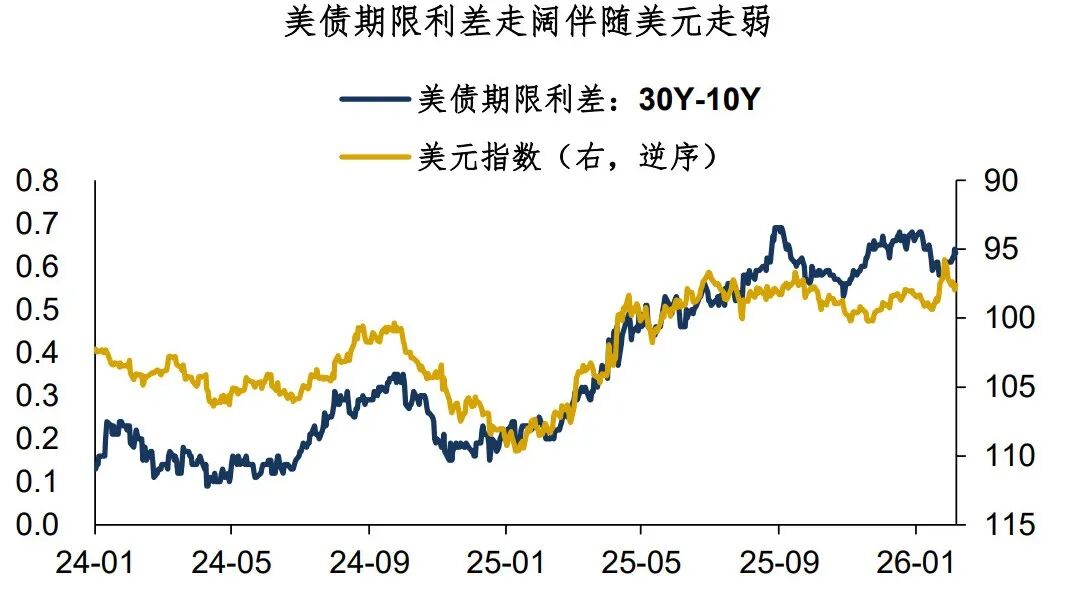

Jednak w rzeczywistości rentowności amerykańskich obligacji nie spadły. Rentowność 10-letnich obligacji utrzymuje się w okolicach 4,2% już od dwóch miesięcy, a różnice rentowności pomiędzy 30- i 10-letnimi oraz 10- i 2-letnimi obligacjami wykazują tendencję do dalszego rozszerzania. W istocie inwestycje w amerykańskie obligacje napotykają ryzyka wykraczające poza czynniki fundamentalne, co zwiększa ryzyko i trudność inwestowania (porównaj „Dolar amerykański: Europa sprzedaje obligacje, finansowa bomba atomowa”).

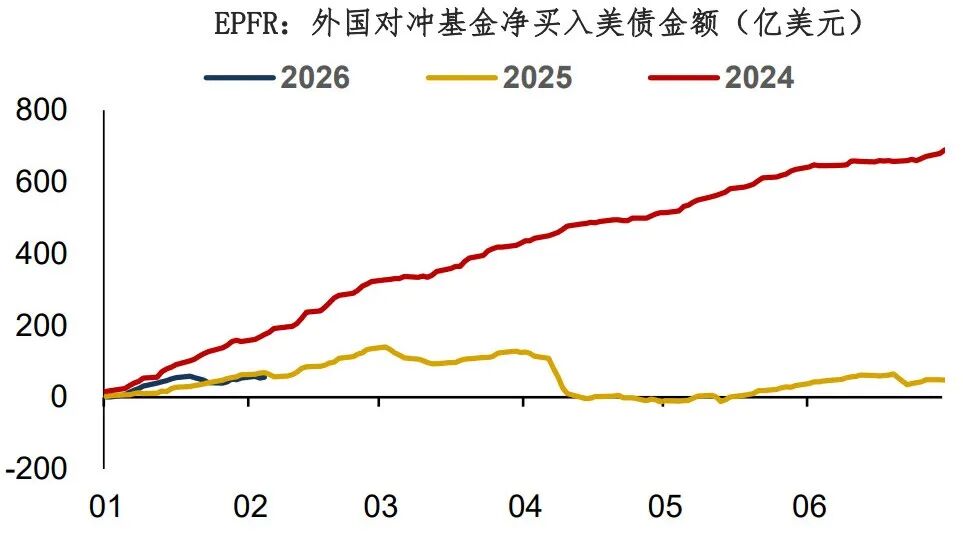

Jeśli chodzi o obecny etap amerykańskich obligacji skarbowych, kluczowe pytanie brzmi: czy pod wpływem ryzyk geopolitycznych „Real Money” faktycznie opuszcza amerykański rynek długu? Wcześniej Bank of America publikował raporty o przepływach kapitału transgranicznego, jednak w tym roku ta seria raportów została wstrzymana... EPFR to obecnie dość dobre źródło danych zastępczych. Dane pokazują, że od początku roku zagraniczne fundusze netto nabyły amerykańskie obligacje o wartości 5,6 mld USD – biorąc pod uwagę wyraźnie dodatni carry na tych obligacjach, ten wolumen nie jest duży i nie można wykluczyć, że część „Real Money” rzeczywiście opuszcza amerykański rynek długu.

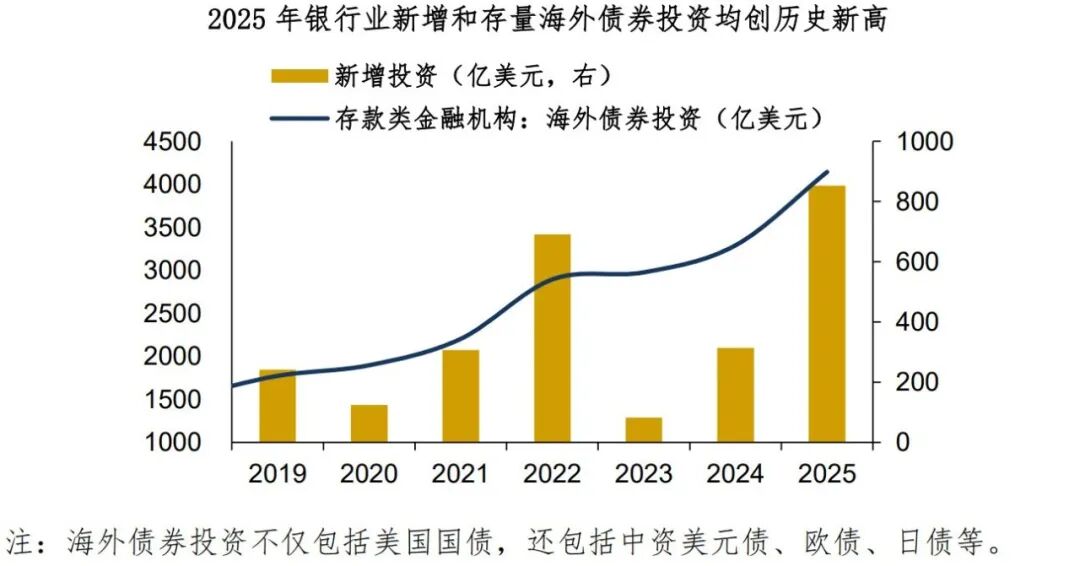

Wczoraj podczas sesji wiele zagranicznych mediów poinformowało, że „Tōdai” zamierza nakłonić banki do ograniczenia ekspozycji na amerykańskie obligacje.Dlaczego w ogóle potrzebne jest zalecenie instytucjom finansowym dotyczące inwestycji w amerykańskie obligacje? W istocie – kupują ich po prostu za dużo. Według ujawnionych przez ym danych z bilansu kredytów walutowych instytucji depozytowych, w 2025 roku chiński sektor bankowy zainwestował dodatkowe 80 mld USD w zagraniczne obligacje, a łączny stan posiadania wzrósł do 410 mld USD – oba wskaźniki osiągnęły historyczne maksima.

Moim zdaniem inwestycje zagraniczne to zdecydowanie właściwy kierunek, ale dobór aktywów powinien być bardziej zróżnicowany i rozproszony, by unikać potencjalnych ryzyk krajowych. Gdy państwowe fundusze ograniczają zaangażowanie w amerykański dług, a instytucje finansowe wciąż zwiększają ekspozycję, to na pewno niesie za sobą ryzyko...

Nie ma wątpliwości, że ograniczanie ekspozycji na amerykańskie obligacje przez „Tōdai” to negatywna wiadomość dla całego systemu dolara amerykańskiego. Skutki dla dolara są bardziej negatywne niż dla samych obligacji, a w dłuższej perspektywie pozytywne dla metali szlachetnych. Podobno Trump ma odwiedzić Chiny w kwietniu – rozmowy zostaną przeprowadzone, możliwe, że przyniosą pewne rezultaty i „zwycięską naukę”. Jednak globalny Bipolar System wydaje się wciąż głównym trendem.

Podsumowanie dzisiejszego komentarza:

1. Od początku roku amerykańskie obligacje skarbowe poruszają się niepewnie – inwestowanie w nie wiąże się z ryzykami wykraczającymi poza fundamenty.

2. Kluczowe pytanie dotyczące obecnego rynku amerykańskich obligacji brzmi: czy pod wpływem ryzyk geopolitycznych „Real Money” faktycznie opuszcza amerykańskie obligacje? Z danych EPFR wynika, że mimo dodatniego carry, napływy zagranicznego kapitału są ograniczone – nie można wykluczyć, że część „Real Money” opuszcza ten rynek.

3. Dlaczego „Tōdai” zaleca instytucjom finansowym ograniczenie inwestycji w amerykańskie obligacje? W istocie – kupują ich po prostu za dużo. Moim zdaniem inwestycje zagraniczne to właściwy kierunek, ale dobór aktywów powinien być bardziej zróżnicowany i rozproszony, by unikać potencjalnych ryzyk krajowych.Nie ma wątpliwości, że ograniczanie ekspozycji na amerykańskie obligacje przez „Tōdai” to negatywna wiadomość dla całego systemu dolara amerykańskiego. Słyszałem, że Trump odwiedzi Chiny w kwietniu – rozmowy się odbędą, ale globalny Bipolar System wciąż wydaje się być głównym trendem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Operator sklepów detalicznych Eddie Bauer w Stanach Zjednoczonych i Kanadzie ogłosił upadłość