Strukturalna słabość

Podsumowanie Wykonawcze

- Bitcoin pozostaje uwięziony pomiędzy True Market Mean (~79,2 tys. USD) a Realized Price (~55 tys. USD), odzwierciedlając defensywny reżim po załamaniu strukturalnym, przy czym presja sprzedażowa nadal jest absorbowana w korytarzu popytu 60 tys.–72 tys. USD.

- Duże skupiska podaży w przedziale 82 tys.–97 tys. USD oraz 100 tys.–117 tys. USD znajdują się na niezrealizowanej stracie, tworząc potencjalny opór przy wzrostowych odbiciach.

- Rentowność krótkoterminowych posiadaczy pozostaje ujemna, podkreślając kruchą pewność wśród niedawnych nabywców i ograniczając możliwość wzrostu.

- Przepływy Digital Asset Treasury przeszły w zsynchronizowane odpływy netto, sygnalizując szeroko zakrojone instytucjonalne ograniczanie ryzyka i płytką absorpcję spotów.

- Wolumen spot wzrósł podczas wyprzedaży, ale nie utrzymał się, co wskazuje na reakcyjne uczestnictwo zamiast konstruktywnej akumulacji.

- Pozycjonowanie na wieczystych kontraktach futures ostygło, a premie kierunkowe się skompresowały, gdy lewarowani traderzy wycofali się, a spekulacyjny impet osłabł.

- Wskaźniki implied volatility i skew odzwierciedlają utrzymujący się popyt na zabezpieczenie przed spadkami, zgodnie z defensywną postawą rynku.

- Dealer gamma oraz pozycjonowanie na opcjach wzmacniają reaktywne zachowania cenowe, sprawiając, że ruchy są krótkotrwałe w warunkach kruchej płynności.

Wgląd On-chain

Od czasu ustanowienia nowego historycznego maksimum na początku października, bitcoin przeszedł przez trzy wyraźne fazy strukturalne. Pierwsza to gwałtowne skurczenie, podczas którego cena szybko spadła w kierunku True Market Mean, poziomu wielokrotnie testowanego do końca listopada 2025 roku. Następnie nastąpił wydłużony okres konsolidacji, gdzie cena utrzymywała się nieznacznie powyżej tego progu aż do końca stycznia 2026 roku. Ostatnio rynek wszedł w trzecią fazę, charakteryzującą się zdecydowanym załamaniem poniżej True Market Mean, co przyspieszyło ruch w kierunku regionu 60 tys. USD.

Nowy zakres handlowy

Obecny zakres w cytowanej trzeciej fazie, ograniczony obecnie przez True Market Mean w pobliżu 79,2 tys. USD i Realized Price około 55 tys. USD, przypomina środowisko strukturalne obserwowane w pierwszej połowie 2022 roku.

Podobnie jak w II kwartale 2022 r., oczekuje się, że cena będzie dalej oscylować w korytarzu pomiędzy Realized Price i True Market Mean, ponieważ czas i dalsza kompresja są potrzebne, aby pojawili się nowi nabywcy i stopniowo akumulowali podaż.

Znacząca zmiana reżimu w krótkim terminie prawdopodobnie wymagałaby wyjątkowego katalizatora, czyli albo zdecydowanego odzyskania True Market Mean w pobliżu 79,2 tys. USD, sygnalizującego odnowioną siłę strukturalną, albo systemowego zaburzenia podobnego do LUNA czy FTX, które zepchnęłoby cenę poniżej Realized Price około 55 tys. USD. Przy braku takich skrajności najbardziej prawdopodobną ścieżką dla rynku w średnim terminie pozostaje przedłużona faza absorpcji w określonym przedziale cenowym.

Obrona starego zakresu akumulacji

Jak dotąd presja sprzedażowa została w dużej mierze zaabsorbowana w tym samym oscylacyjnym przedziale, który definiował większość pierwszej połowy 2024 roku, pomiędzy 60 tys. a 72 tys. USD. Ta powtarzająca się obrona sugeruje pojawiającą się pewność wśród nabywców skłonnych do akumulacji w tym korytarzu. W konstruktywnym scenariuszu, utrzymana absorpcja w tym zakresie mogłaby odwzorować wcześniejsze silne fazy akumulacji, stanowiąc trwały fundament pod kolejny impuls wzrostowy.

Jednak trwałość tej struktury ostatecznie zależy od intensywności i wytrwałości popytu. To, na ile nabywcy zdecydują się na agresywne wejście w strefę 60 tys.–72 tys. USD, przesądzi o tym, czy rynek pozostanie w przedziale i się ustabilizuje, czy też osłabienie absorpcji otworzy drogę do głębszej eksploracji spadków.

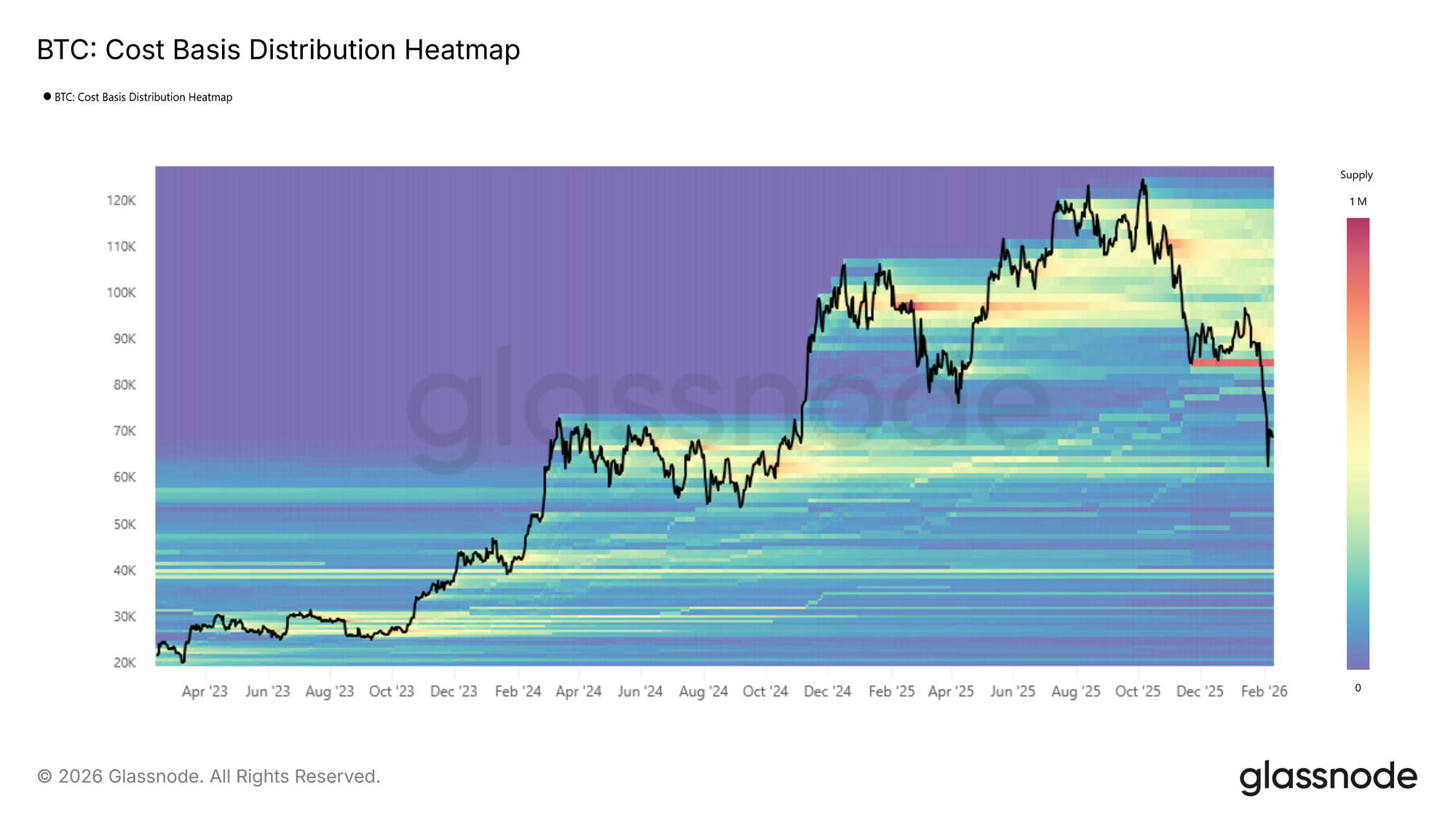

Ryzyko podaży powyżej ceny

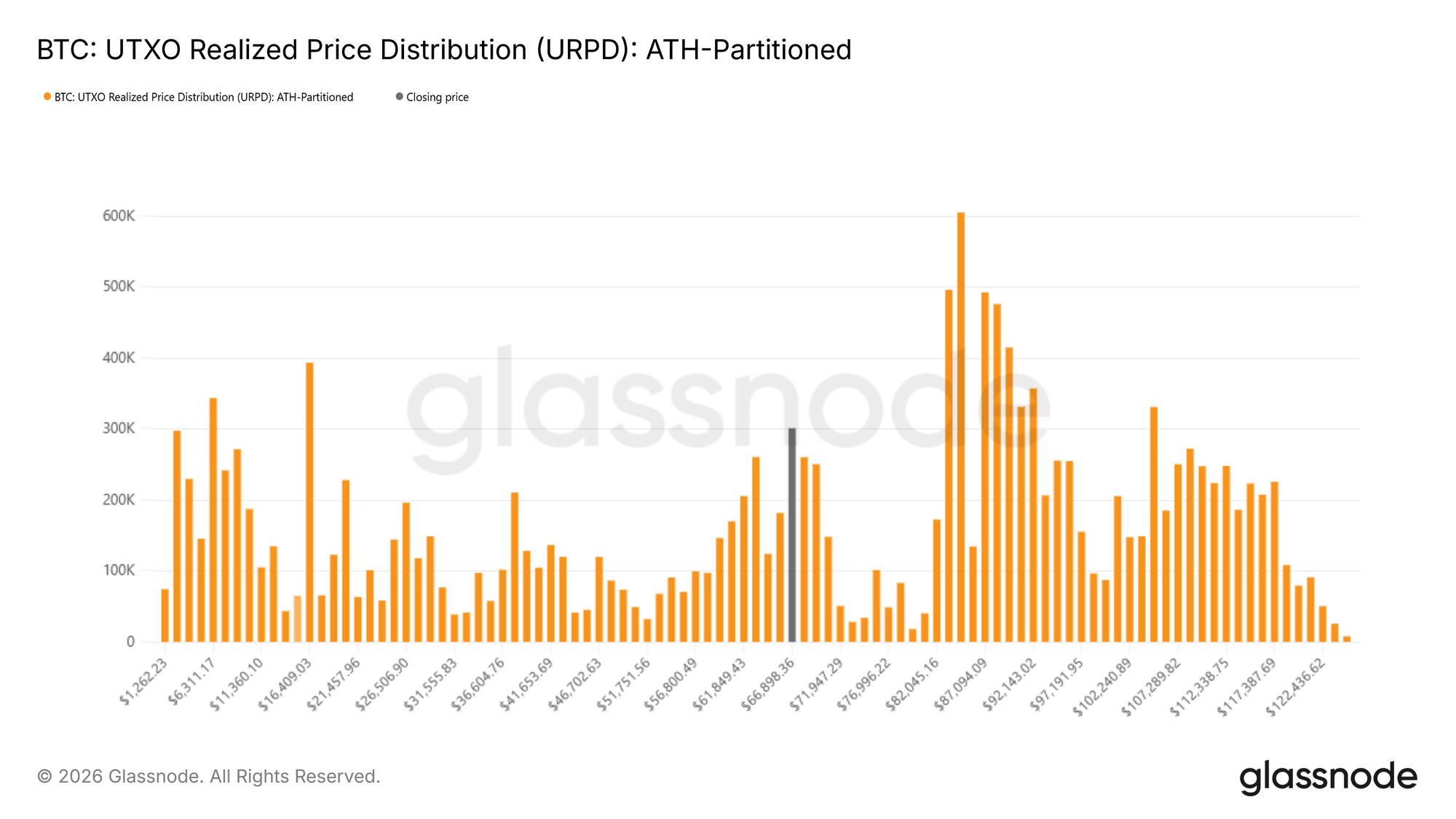

Aby ocenić, czy popyt w korytarzu 60 tys.–72 tys. USD się umacnia, zwracamy się do danych o dystrybucji kosztów bazowych. UTXO Realized Price Distribution (URPD) zapewnia szczegółowy wgląd w podaż w oparciu o ceny ostatniego ruchu monet, co pozwala zidentyfikować wyraźne skupiska akumulacji. Obecne odczyty pokazują, że cena jak dotąd znalazła wsparcie w gęstym paśmie podaży utworzonym w pierwszej połowie 2024 roku, skoncentrowanym pomiędzy 60 tys. a 72 tys. USD. Sugeruje to, że wcześniejsi nabywcy z tego zakresu aktywnie bronią swoich pozycji.

Jednak podaż powyżej pozostaje strukturalnie wysoka. Znaczące skupiska znajdują się w przedziałach 82 tys.–97 tys. USD oraz 100 tys.–117 tys. USD, reprezentując grupy obecnie trzymające znaczne niezrealizowane straty. Te strefy mogą działać jako ukryty nawis sprzedażowy, zwłaszcza jeśli długi czas pod wodą lub ponowna zmienność spadkowa wywoła dalszą kapitulację.

Śledzenie szczytów rynku niedźwiedzia

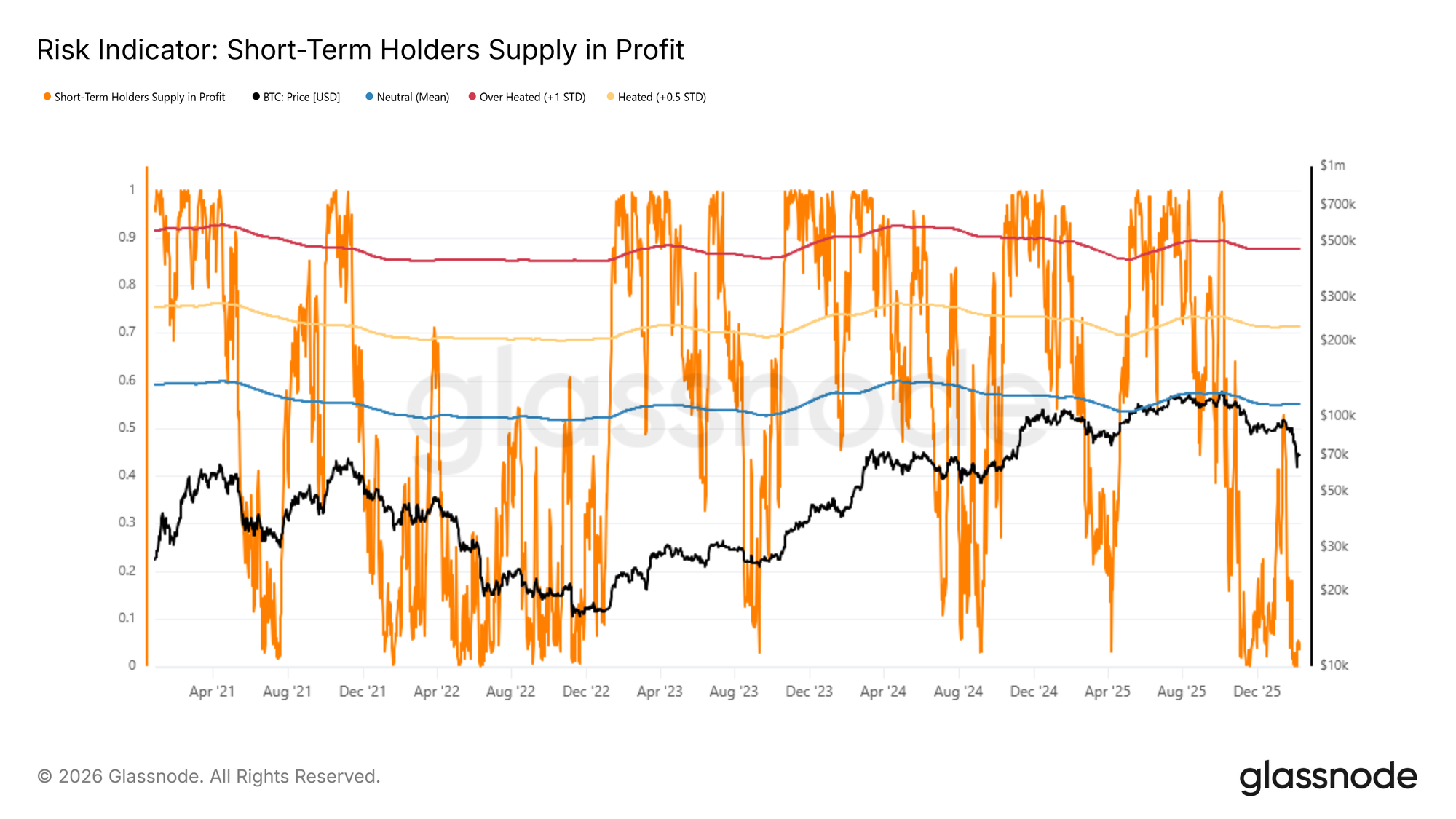

W ramach tej struktury zakresowej kluczowe staje się identyfikowanie taktycznych punktów zwrotnych. Przy założeniu, że średnioterminowy korytarz pozostaje zdefiniowany przez Realized Price od dołu i True Market Mean od góry, monitorowanie dynamiki lokalnych odbić nabiera szczególnego znaczenia w reżimie niedźwiedzim. Historycznie, wczesne etapy rynku niedźwiedzia często notują przeciwtrendowe odbicia zatrzymywane przez niedawnych nabywców dystrybuujących podczas siły. Nagłe wzrosty ich niezrealizowanych zysków często poprzedzają lokalne szczyty.

Wskaźnik Short-Term Holders Supply in Profit stanowi przydatny miernik tych oscylacji. Gdy znajduje się w statystycznie wyznaczonym paśmie „mean-heated”, od średniej historycznej do +0,5 odchylenia standardowego, wcześniejsze odbicia rynków niedźwiedzia często się zatrzymywały. Obecnie wskaźnik ten wynosi około 4,9%, co oznacza, że większość niedawnych nabywców pozostaje pod wodą. Ta niska rentowność podkreśla strukturalnie kruchą sytuację, w której momentum wzrostowe może mieć trudności z utrzymaniem się bez wyraźnego rozszerzenia popytu.

Wgląd Off-Chain

Przepływy Digital Asset Treasury

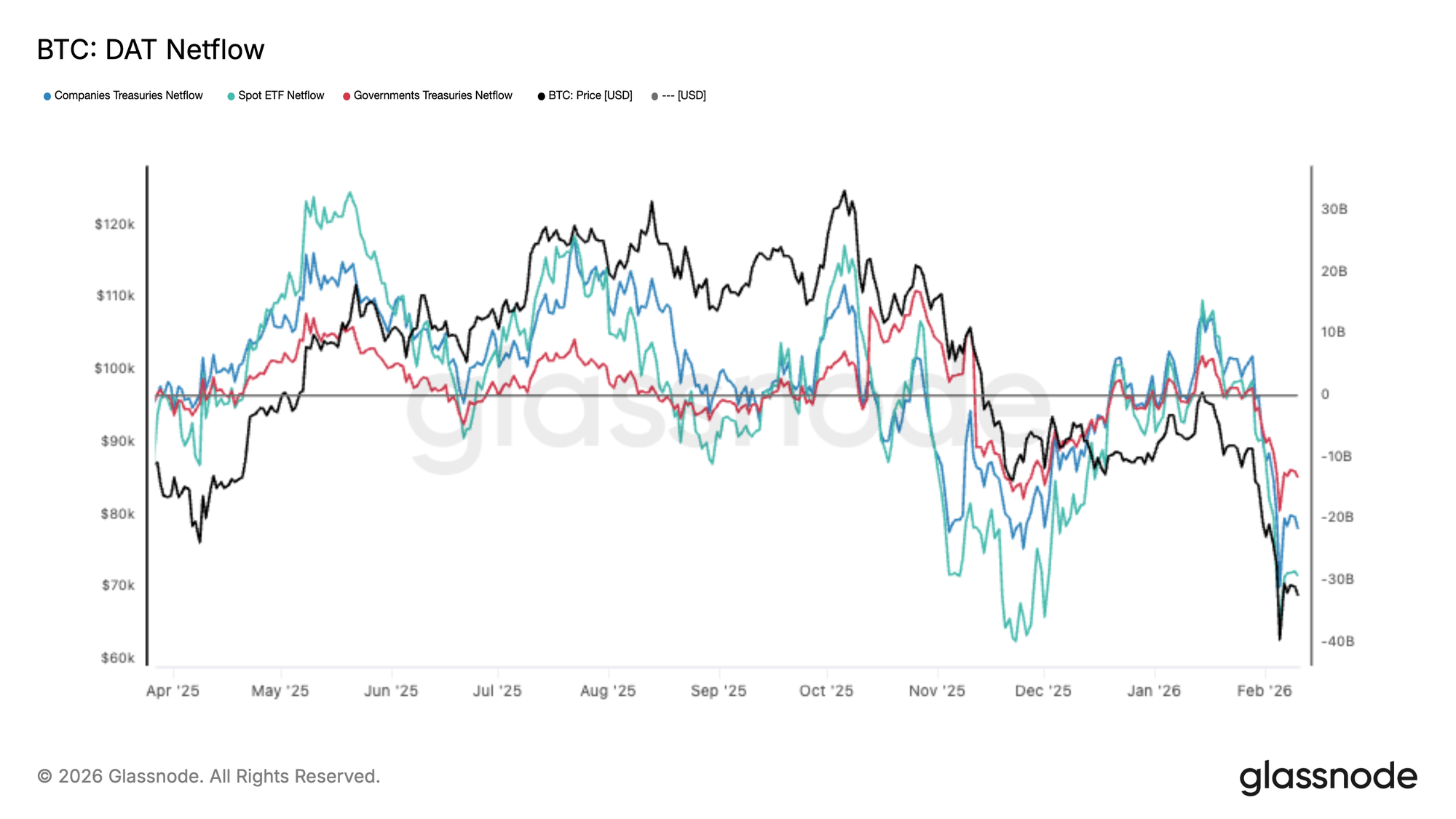

Przepływy Digital Asset Treasury (DAT) gwałtownie odwróciły się na ujemne, gdy bitcoin osiągał nowe lokalne minima, a spot ETF, korporacyjne i rządowe skarbce rejestrowały jednoczesne odpływy netto. Skarbce ETF napędzają większość tego ruchu, podczas gdy przepływy korporacyjne i państwowe wzmacniają obraz szerokiej presji sprzedażowej, a nie odizolowanej. Ta zgodność sygnalizuje wyraźną zmianę w kierunku ograniczania ryzyka, gdzie marginalny popyt instytucjonalny wycofał się, a podaż dominuje w krótkoterminowym przepływie zleceń.

Skala tych odpływów podkreśla „ciężkie” warunki spot, z trudnościami w absorpcji wobec dystrybucji. Zamiast odzwierciedlać taktyczną rotację w jednej grupie, zsynchronizowany charakter ruchu sugeruje szerokorynkowe wycofanie ekspozycji skarbcowej. Dopóki przepływy DAT nie ustabilizują się, zachowanie cen pozostaje wrażliwe na dalszą presję sprzedażową, a zmienność będzie zależała od tego, jak szybko pojawią się nowi nabywcy, by zrównoważyć obecną falę instytucjonalnej dystrybucji.

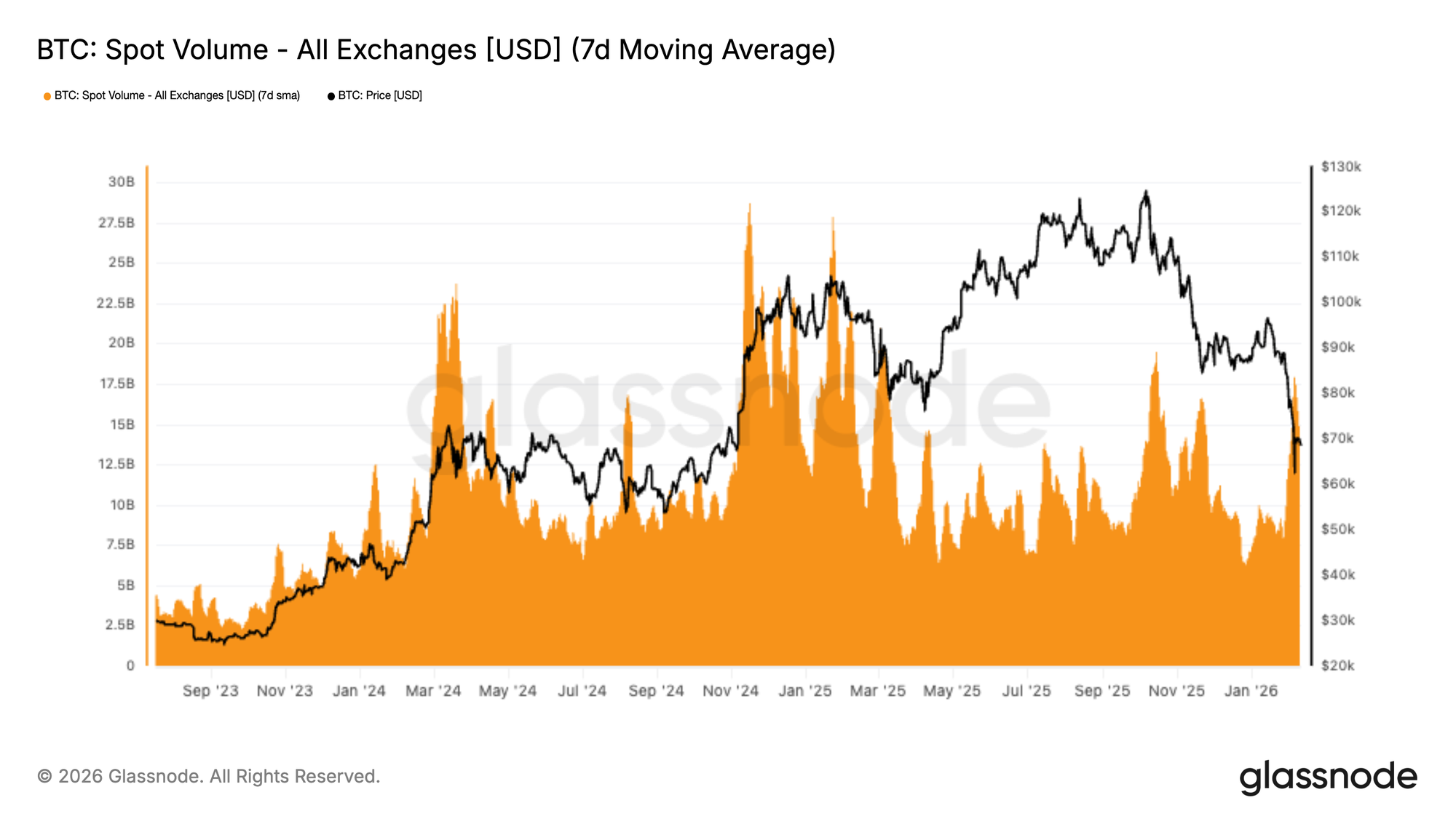

Bezbarwny wolumen spot

Wolumen handlu spot gwałtownie wzrósł podczas wyprzedaży bitcoina do poziomu niskich 70 tys. USD, a 7-dniowa średnia zarejestrowała wyraźny szczyt w miarę przyspieszania zmienności. Wzrost ten odzwierciedla reakcyjne uczestnictwo traderów odpowiadających na szybki ruch w dół, a nie szeroką falę nowych zakupów opartych na przekonaniu. Co istotne, ekspansja wolumenu szybko zanikła po początkowym wzroście, sugerując, że choć ruch przyciągnął uwagę, nie przełożył się na trwały popyt spot.

Brak kontynuacji wskazuje, że absorpcja pozostaje płytka względem skali presji sprzedażowej. Zamiast sygnalizować akumulację, obecna aktywność wydaje się napędzana krótkoterminowym repozycjonowaniem i likwidacjami. Bez dalszego uczestnictwa po stronie kupna cena pozostaje podatna na kolejną zmienność, ponieważ rynek nie wykazał jeszcze trwałego wsparcia wolumenowego typowego dla stabilizacji. Na razie przepływy spot odzwierciedlają zaangażowanie w warunkach stresu, a nie decydujący zwrot ku konstruktywnemu popytowi.

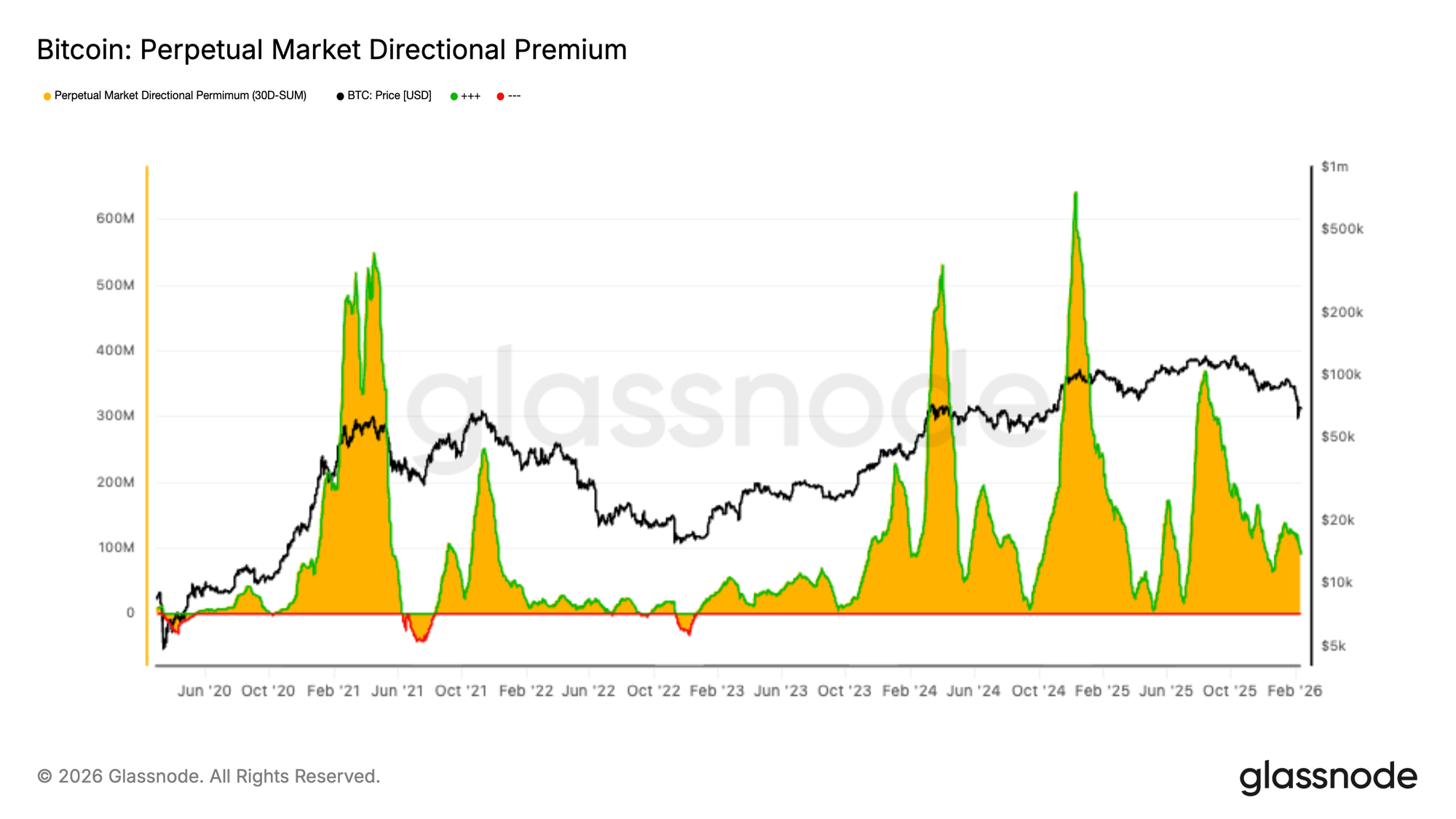

Premia futures słabnie

Pozycjonowanie na wieczystych futures wyraźnie ostygło, a premia kierunkowa skompresowała się w okolice neutralności po ostatnim spadku. Odzwierciedla to wyraźny spadek aktywności spekulacyjnej, gdy lewarowani traderzy wycofują się, zamiast agresywnie pozycjonować się na kontynuację ruchu w którąkolwiek ze stron. Wcześniej w cyklu podwyższone premie pokrywały się z silnym przekonaniem kierunkowym, lecz obecny reżim sugeruje rynek bez apetytu na ekspozycję lewarowaną.

To skurczenie podkreśla szerszy spadek udziału w rynku futures, gdzie apetyt na ryzyko osłabł wraz ze zmiennością. Zamiast agresywnych pozycji krótkich czy odnowionej spekulacji na wzrost, traderzy wydają się ostrożni, co skutkuje cieńszymi przepływami kierunkowymi. Ta stonowana aktywność na instrumentach pochodnych usuwa kluczowe źródło impetu często wzmacniające wahania cen, pozostawiając rynki spot do wyznaczania krótkoterminowego kierunku. Obecnie kompleks futures sygnalizuje ostrożność i obniżone przekonanie, zgodnie z rynkiem przechodzącym w fazę niższej energii po ostatniej wyprzedaży.

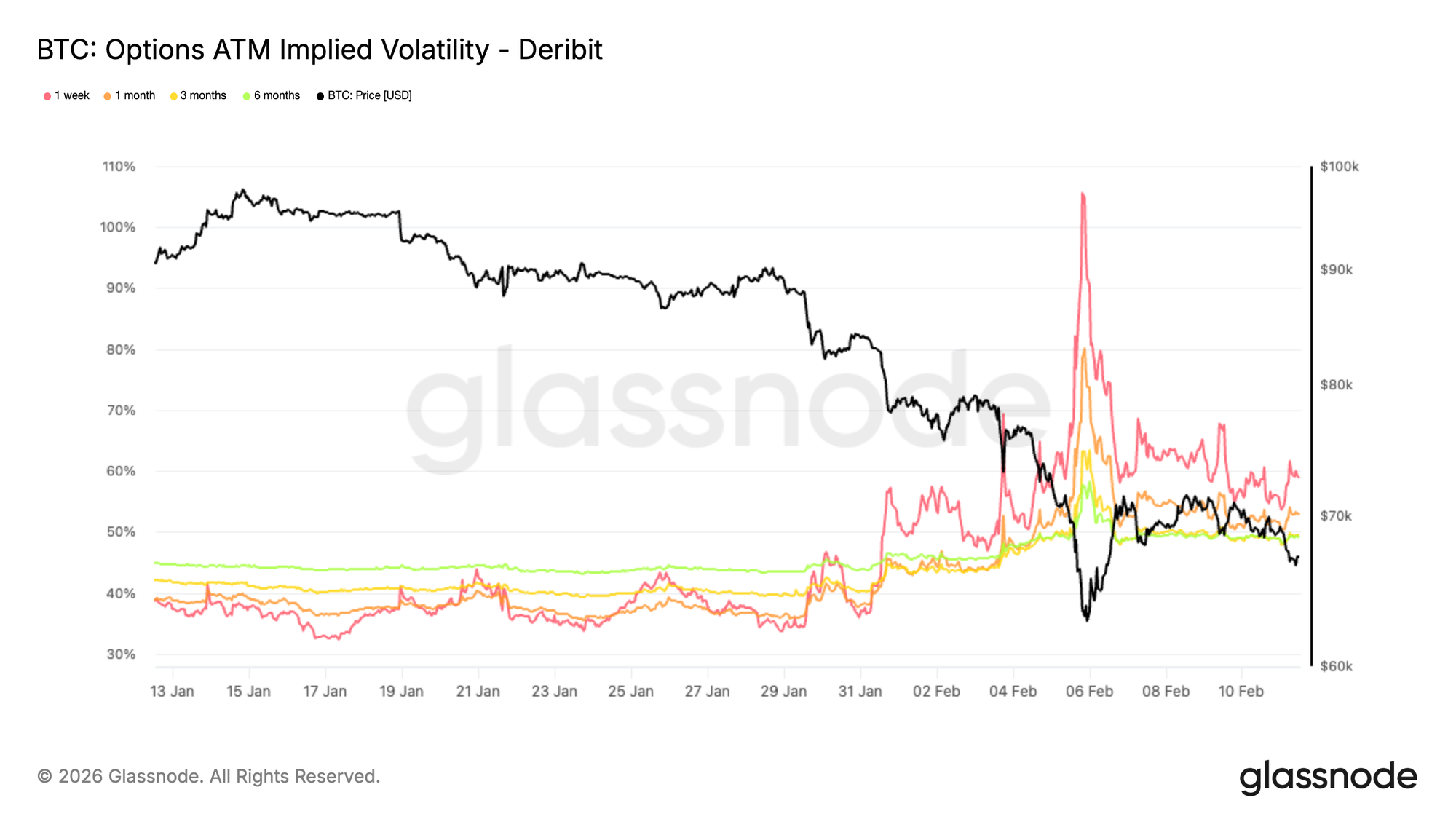

Implied Volatility sygnalizuje wyższy reżim ryzyka

Pierwsza zmiana strukturalna po wydarzeniu kapitulacyjnym widoczna jest w reżimie implied volatility. Patrząc na wykres 1-miesięcznej ATM implied volatility, różnica jest wyraźna. Dłuższe terminy zapadalności zostały wycenione wyżej – 6-miesięczna implied volatility wzrosła o ponad 5 punktów od początku miesiąca, a 3-miesięczna o około 9 punktów.

Największy skok nastąpił na krótkim końcu, gdzie 1-tygodniowa implied volatility wzrosła o ponad 20 punktów. Implied volatility odzwierciedla, jakiego ruchu oczekuje rynek w przyszłości. Ruchy tej skali rzadko są tymczasowymi skokami. Sygnalizują one przeszacowanie przyszłego ryzyka na całej powierzchni.

Choć zmienność ustąpiła ze swojego szczytu, pozostaje podwyższona w różnych terminach zapadalności, wskazując, że traderzy nadal wyceniają utrzymującą się niepewność, a nie szybki powrót do spokojnych warunków.

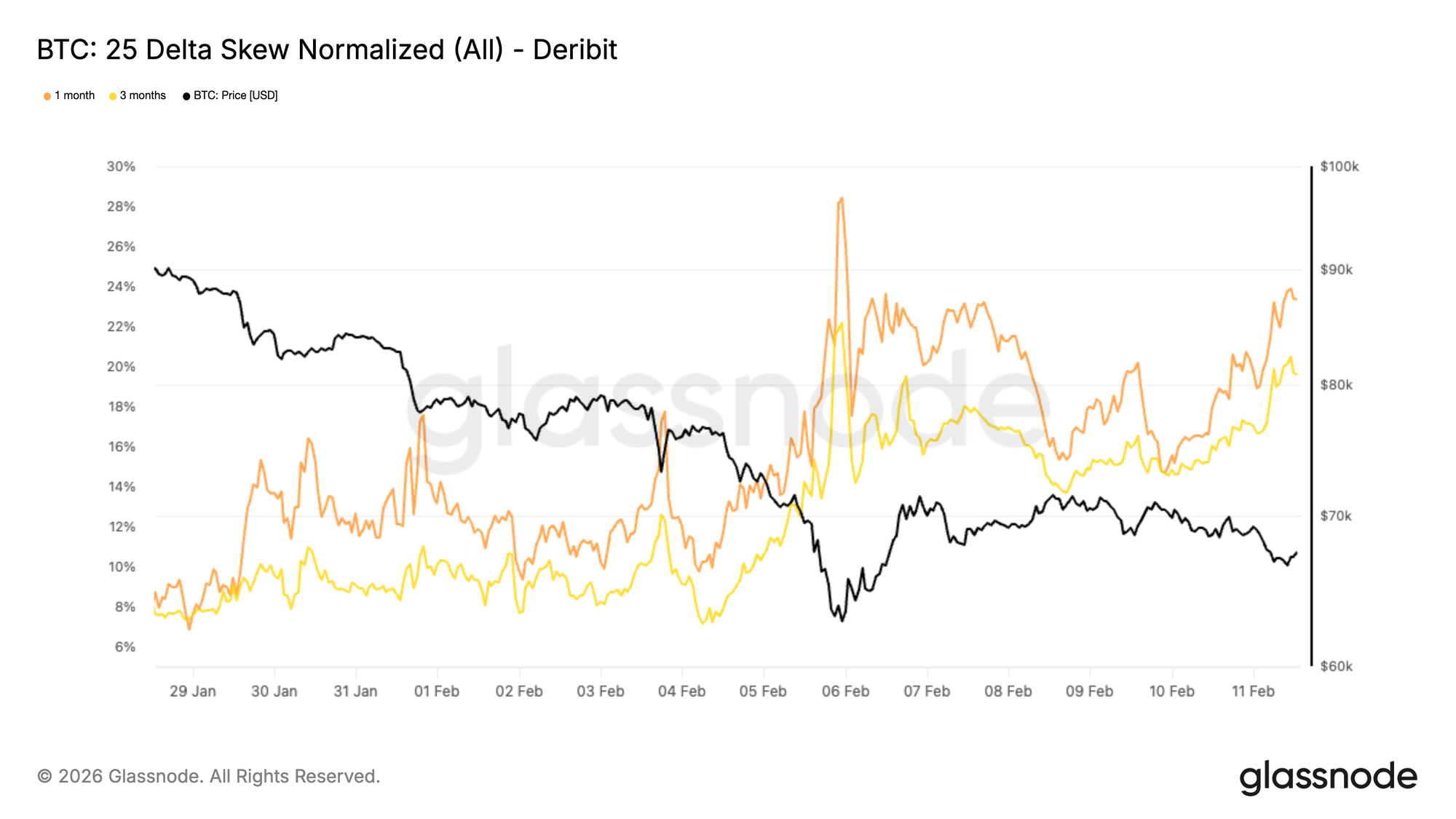

25 Delta Skew pokazuje utrzymujący się popyt na zabezpieczenie przed spadkami

Podczas gdy ogólna zmienność została wyceniona wyżej, skew ujawnia, jak ten popyt jest rozłożony na różnych strike’ach. Patrząc na 1-miesięczny i 3-miesięczny 25 delta skew, oba wskaźniki silnie spadły podczas krachu, gdy traderzy agresywnie kupowali opcje put.

Nawet po piątkowym odbiciu, ochrona przed spadkami nadal handluje z istotną premią i zbliża się teraz do najbardziej ekstremalnych poziomów od czasu wyprzedaży. 25 delta skew porównuje implied volatility out of the money puts i calls. Gdy jest ujemny, sygnalizuje silniejszy popyt na ochronę przed spadkami niż na ekspozycję wzrostową. 28 stycznia 1-miesięczny i 3-miesięczny skew wynosiły około 8% premii na put. Obecnie wynoszą odpowiednio około 23% i 19%.

Powierzchnia pozostaje wyraźnie nachylona w stronę ubezpieczenia przed spadkami, pokazując, że ostrożność i strach utrzymują się pomimo odbicia.

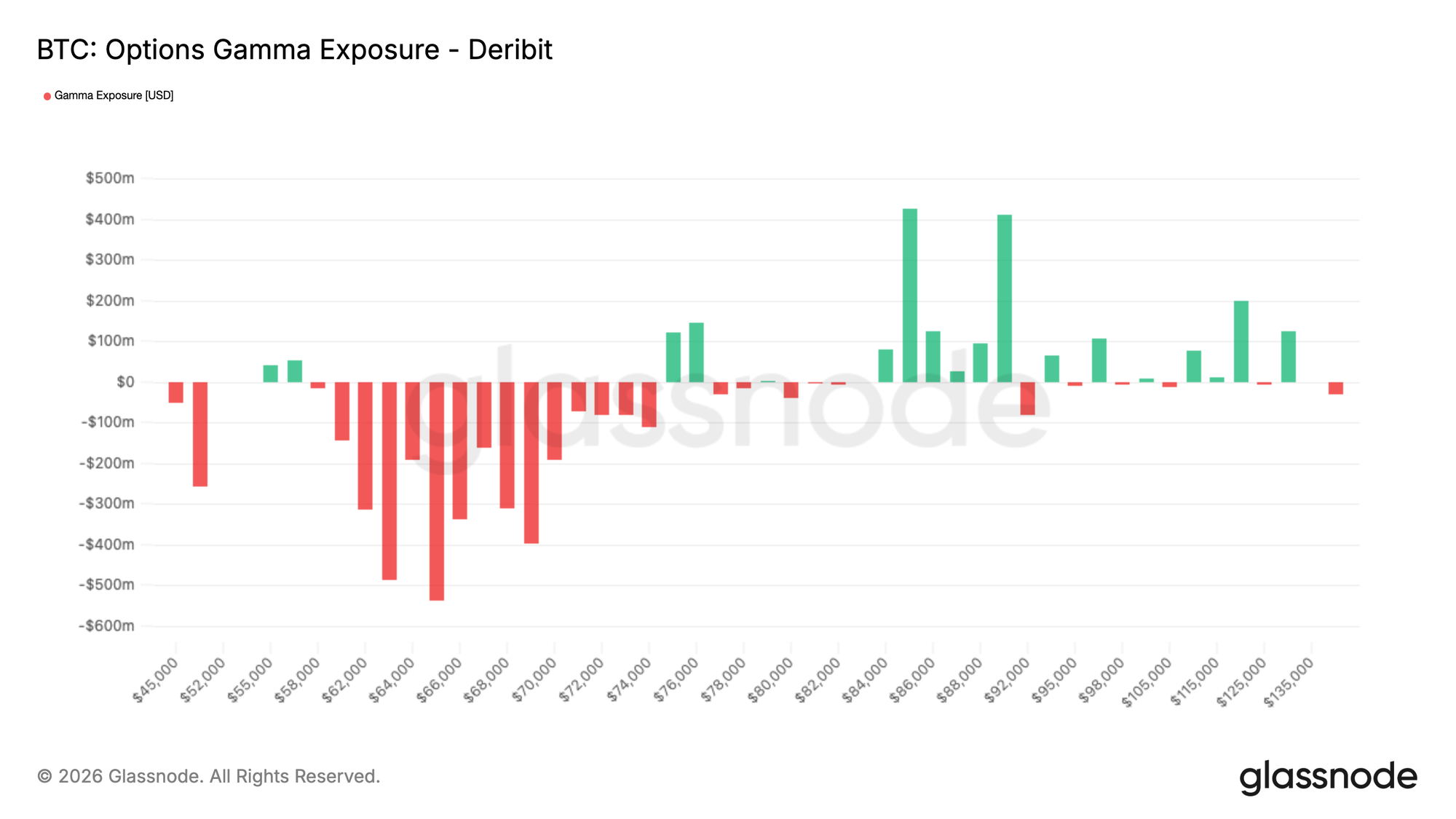

Pozycjonowanie dealer gamma utrzymuje reaktywność ceny

Przy BTC na poziomie 68 tys. USD w momencie pisania, spot znajduje się pośrodku wyraźnego korytarza short gamma, z jeszcze większą ekspozycją gamma poniżej.

Ten defensywny przepływ opcji pozostawia mechaniczny ślad w pozycjonowaniu dealerów. Gdy dealerzy są short gamma, muszą kupować podczas wzrostów i sprzedawać podczas spadków, aby pozostać zabezpieczeni. Takie zachowanie wzmacnia ruchy cen, zamiast je tłumić, zwłaszcza w warunkach podwyższonej zmienności, takich jak obecny reżim.

Po agresywnych zakupach put podczas krachu dealerzy pozostają strukturalnie wystawieni w sposób mogący wzmocnić wahania. Ostatnie odbicie nie zneutralizowało w pełni tej wrażliwości. Skutkiem jest mechanicznie krucha struktura rynku, w której przepływy zabezpieczające mogą przyspieszać ruchy w obu kierunkach, z przechyloną ekspozycją na głębsze spadki.

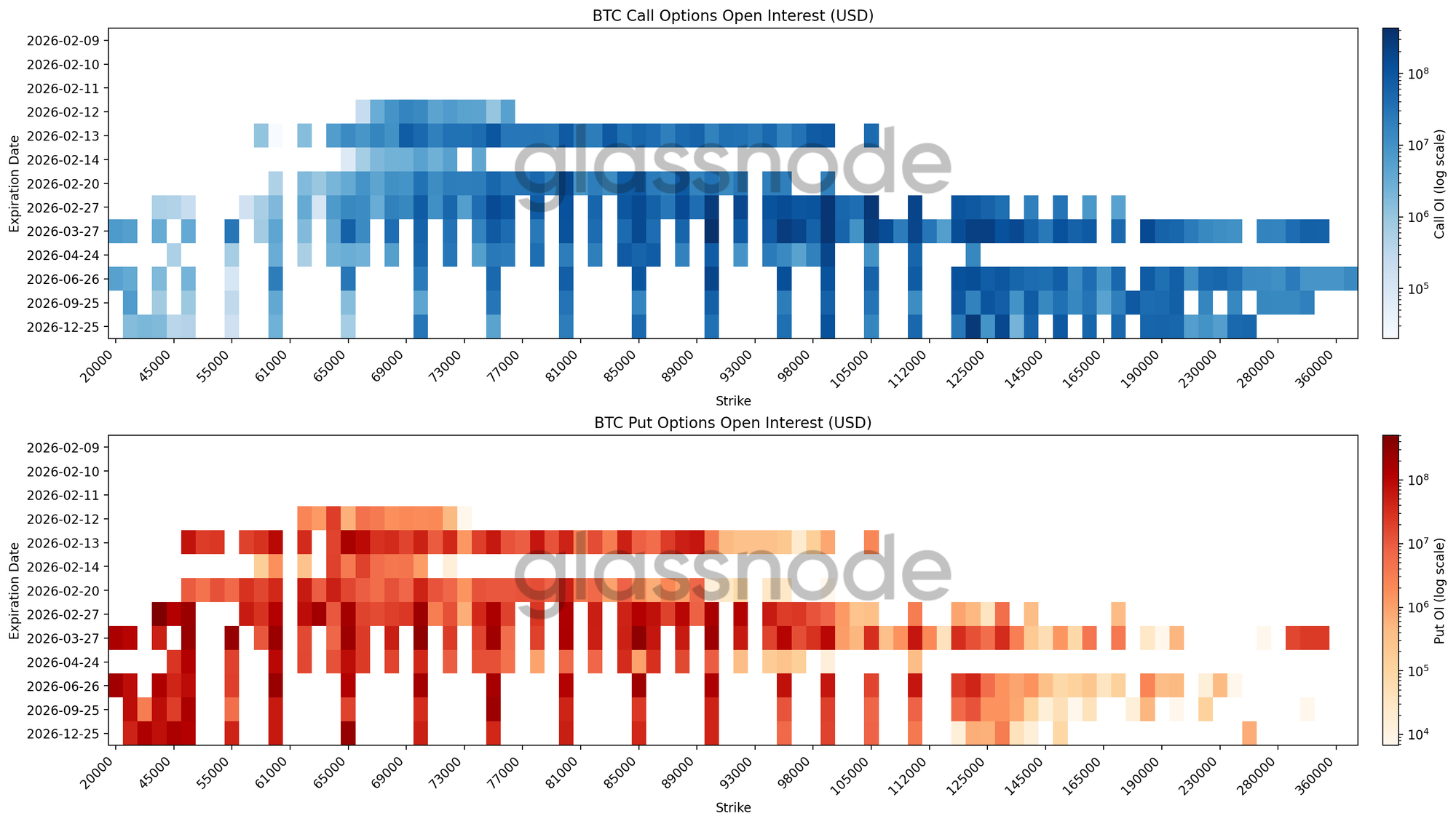

Open Interest Heatmap ujawnia szerokie strefy zabezpieczania

Nasz najnowszy heatmap wizualizuje open interest opcji BTC względem strike’ów i terminów wygaśnięcia w jednym widoku, podkreślając, gdzie koncentruje się pozycjonowanie i gdzie może pojawić się strukturalna wrażliwość cenowa. Open interest na putach jest mocno skoncentrowany poniżej spot. Dla wygasania lutowego największe skupisko znajduje się pomiędzy 70 tys. a 60 tys. USD. Dalej na krzywej, szersza koncentracja buduje się pomiędzy 50 tys. a 30 tys. USD w dłuższych terminach do końca roku.

Ta struktura obejmuje wiele wygasających serii, wskazując na utrzymujący się popyt na zabezpieczenie, a nie ochronę związaną z jednym wydarzeniem. Ekspozycja jest rozłożona na sąsiadujących strike’ach, sugerując ubezpieczenie zakresowe zamiast celowania w konkretny poziom krachu. Po stronie call open interest koncentruje się powyżej 120 tys. USD w drugiej połowie roku. Krótkoterminowy potencjał wzrostowy jest monetyzowany, podczas gdy dłuższe pozycje na spadek pozostają utrzymywane jako ochrona tail risk, wzmacniając głęboko ujemny skew.

Pozycjonowanie pozostaje defensywne i nie jest zgodne z rynkiem przygotowującym się na szybkie odbicie.

Wnioski

Bitcoin nadal handluje w strukturalnie defensywnym reżimie, gdzie cena pozostaje zakotwiczona pomiędzy kluczowymi poziomami kosztów bazowych i strefami absorpcji, które są aktywnie testowane. Presja sprzedażowa jest nadal równoważona przez popyt w korytarzu 60 tys.–72 tys. USD, ale podaż powyżej i ujemna rentowność krótkoterminowych posiadaczy sugerują, że przekonanie pozostaje kruche. To sprawia, że odbicia są podatne na opór, podczas gdy stabilizacja zależy od trwałego uczestnictwa kupujących.

Przepływy off-chain potwierdzają to ostrożne tło. Odpływy skarbców instytucjonalnych wskazują na kontynuację ograniczania ryzyka, podczas gdy aktywność spot ma charakter reakcyjny, a nie akumulacyjny. Jednocześnie rynki instrumentów pochodnych odzwierciedlają ochłodzenie apetytu spekulacyjnego, z podwyższonym popytem na zabezpieczenie i pozycjonowaniem dealerów utrzymującym reaktywność ceny zamiast kierunkowości.

Podsumowując, rynek zdaje się poruszać w okresie równowagi pod presją. Płynność pozostaje niska, uczestnictwo selektywne, a pozycjonowanie defensywne. Aby warunki się poprawiły, rynek prawdopodobnie będzie potrzebował zarówno odnowionej absorpcji spot, jak i zmiany apetytu na ryzyko. Do tego czasu zmienność będzie prawdopodobnie napędzana przez krótkoterminową dynamikę pozycjonowania, a nie szeroko zakrojoną ekspansję.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Szefowie Ondo i Securitize twierdzą, że użyteczność, a nie hype, napędzi kolejną fazę tokenizacji

Solana przedłuża straty poniżej 88 dolarów, gdy pogłębia się spadek na rynku kryptowalut

Fundusz hedgingowy Ackmana Pershing Square stawia na Meta, wychodzi z Hilton

Standard Chartered rewolucjonizuje instytucjonalny handel kryptowalutami dzięki silnemu sojuszowi z B2C2