Applovin: „Straszne historie” ciążą na firmie, nawet dobre wyniki nie pomagają?

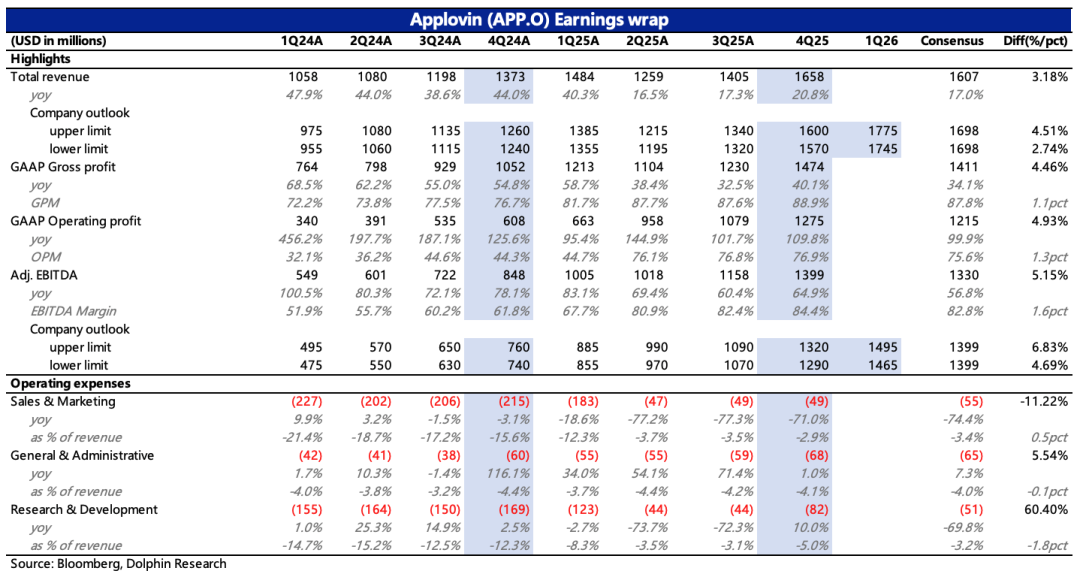

Applovin opublikował raport finansowy za czwarty kwartał 2025 roku po zamknięciu giełdy w USA, 11 lutego czasu wschodniego. Wyniki są przyzwoite – choć część instytucji miała wyraźnie bardziej optymistyczne oczekiwania, w rzeczywistości mogą one jednak być podobne do bardziej ostrożnej perspektywy strony kupującej. Wydaje się jednak, że nie przeszkadza to, aby kurs akcji dalej negatywnie reagował na przedstawione dane.

Konkretne obserwacje:

1. Wskazówki dotyczące przychodów rosną w dobrym tempie:Dla Applovin, będącego w kluczowym okresie ekspansji biznesowej, prognozy pozostają najważniejszym wskaźnikiem do obserwacji.

Rzeczywista prognoza na pierwszy kwartał lekko przewyższyła konsensus (choć istnieją instytucje z wyższymi oczekiwaniami), zwłaszcza biorąc pod uwagę stosunkowo konserwatywny styl prognozowania zarządu.Kwartalnie, na Q1 przewiduje się wzrost o 10% względem Q4; choć tempo wzrostu w Q4 wyniosło 18%, obecne spowolnienie wynika głównie z wliczenia sezonowych zmian w e-commerce.

Po spowolnieniu wzrostu liczby danych reklamowych w e-commerce na początku roku, inwestorzy już dostosowali swoje oczekiwania względem wysokiego wzrostu, więc rzeczywista realizacja Applovin, przynajmniej patrząc na różnicę oczekiwań, nie wydaje się być główną przyczyną spadku kursu akcji.

2. Gry mogą ponownie przekroczyć oczekiwania:Choć w ubiegłym roku tematem spekulacji była ekspansja Applovin w e-commerce, to jednak z punktu widzenia bezwzględnego wkładu, gry pozostają główną siłą napędową.

Biorąc pod uwagę prognozy firmy na Q1 i dane z kanałów, Dolphin szacuje, że przychody z reklam gier w Q1 mogą ponownie przekroczyć długoterminowy endogeniczny wzrost o 20%, co pokazuje, żeApplovin konsekwentnie zwiększa udziały w rynku w sektorze gier, gdzie ma absolutną przewagę– co w pewnym stopniu powinno złagodzić obawy rynku dotyczące wpływu powrotu Meta do reklam aplikacji iOS na Applovin.

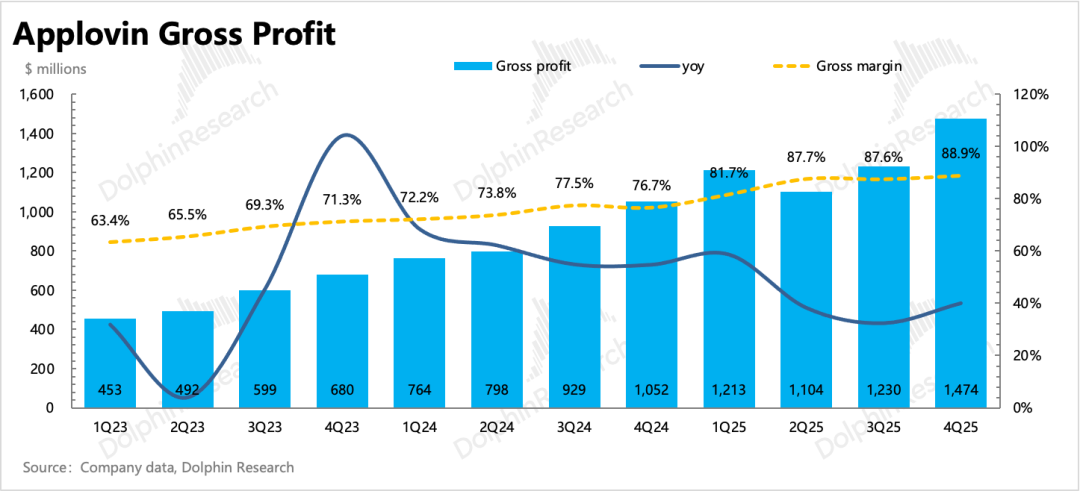

3. Zyskowność nadal powoli rośnie:Po wydzieleniu działalności 1P z aplikacji gier, marża operacyjna Applovin jest już bardzo wysoka, a ekspansja w e-commerce wymaga zwiększenia zespołu sprzedażowego do obsługi klientów.

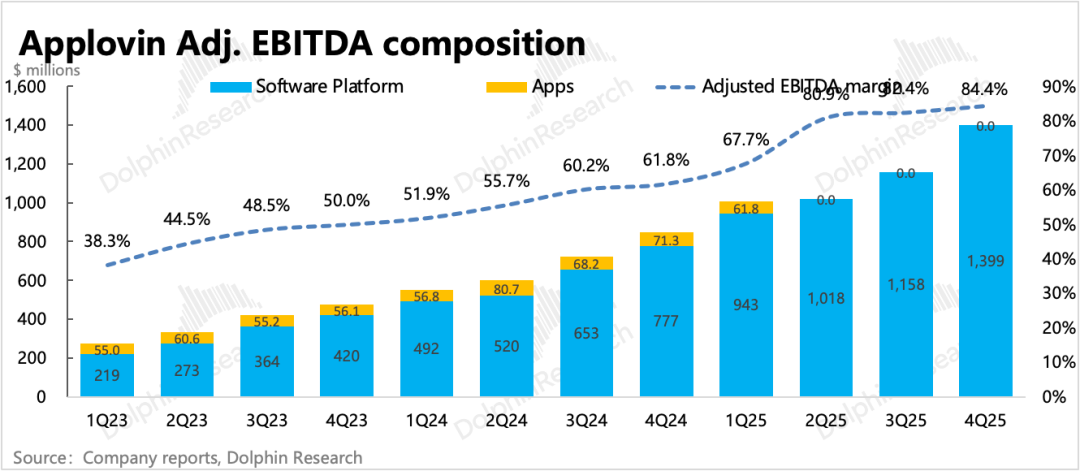

W czwartym kwartale skorygowana marża EBITDA wzrosła kwartalnie o kolejne 2 pkt proc., osiągając rekordowy poziom 84% i to nie tylko dzięki wzrostowi przychodów, ale także spadkowi kosztów bezwzględnych.

Spośród trzech głównych kosztów tylko koszty zarządu wzrosły rok do roku, ale obejmują one koszty związane ze sprzedażą działalności 1P z aplikacji gier, po wyłączeniu których również wykazują spadek r/r.

4. Kontynuacja skupu akcji:W czwartym kwartale tempo skupu akcji spadło, przeznaczono 480 mln USD na odkup 800 tys. akcji, przy średniej cenie 600 USD za akcję. W 2025 roku skup akcji wyniósł 2,6 mld USD, co przy kapitalizacji rynkowej 154,4 mld USD wciąż nie jest wysokim zwrotem dla akcjonariuszy.

5. Przegląd kluczowych wskaźników finansowych

Pogląd Delfina

Kolejne ogólnie dobre wyniki, zgodne z oczekiwaniami, ale powtarzające się negatywne reakcje pokazują, że zaufanie i zainteresowanie kapitału tradycyjnym oprogramowaniem nadal słabnie.

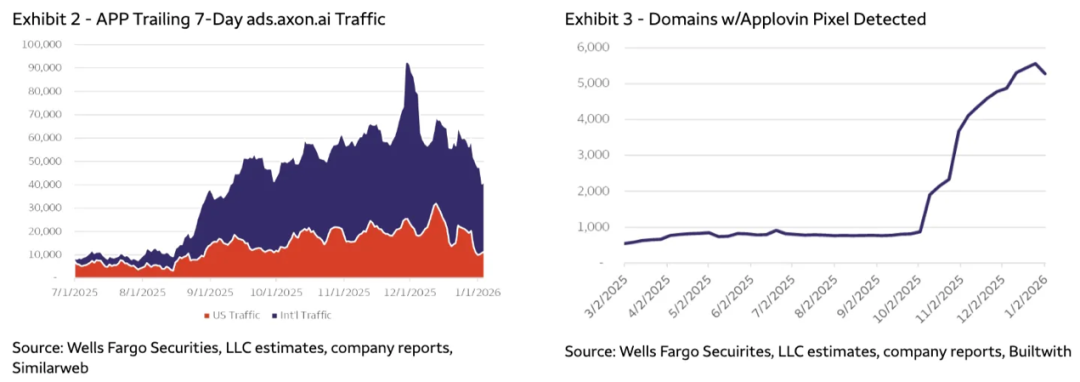

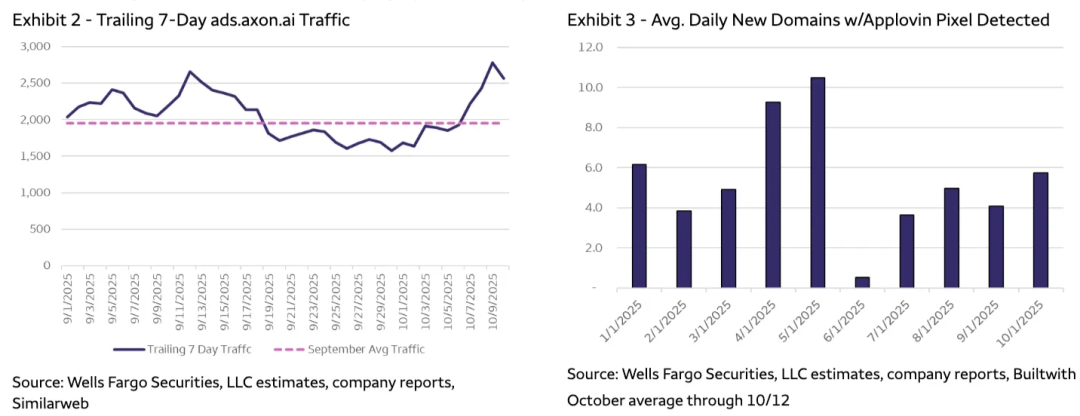

W odróżnieniu od Unity, gdzie można znaleźć wyraźne wady, wyniki Applovin naprawdę nie mają się do czego przyczepić. Tym bardziej, że Applovin już podążał za spadkami Unity, niedawno wycena została mocno obniżona przez "straszne historie", a oczekiwania inwestorów zostały już skorygowane ze względu na spowolnienie wzrostu liczby domen AXON Pixel śledzonych przez kanały zewnętrzne od początku roku. Ostatecznie jednak wyniki nie zostały docenione przez kapitał.

Jeśli trzeba szukać słabości, to tempo wzrostu kwartalnego w Q4 i Q1 spowolniło (choć nadal utrzymuje się na dwucyfrowym poziomie).

Jednak przy obecnie niskiej wycenie nie ma potrzeby być przesadnie surowym wobec wyników.Jedynym wyjaśnieniem jest to, że rynek obawia się, czy w obliczu konkurencji ze strony Meta i Cloudx tempo wzrostu i rentowność mogą zostać utrzymane.

To jest także główna wątpliwość Delfina w ocenie Applovin po analizie Google Genie – mimo że w krótkim okresie nadal ufamy modelowi AXON, opierając się na unikalnych i pełnych danych użytkowników, to w średnio- i długoterminowej perspektywie należy rozważyć, jaką przewagę monopolistyczną AXON będzie miał, gdy algorytmy konkurentów nadrobią zaległości? I gdy Meta zdecyduje się dofinansować reklamodawców, by zdobyć wysokiej jakości powierzchnie reklamowe w grach, czy nie obniży to wysokiej rentowności Applovin?

Jednak jak już wspomniano, wyciąganie długoterminowych wniosków i natychmiastowe dyskontowanie ich w cenie akcji nie jest racjonalne. Choć zagrożenia konkurencyjne niewątpliwie ograniczą skalę ewentualnych odbić kursu.

Delfin uważa, że rynek jest obecnie tak wymagający, ponieważ znajduje się pod presją wielu czynników jednocześnie, czyli negatywne czynniki zbiegają się, powodując dołek emocjonalny (zaskakująco mocne dane z rynku pracy obniżające oczekiwania względem obniżek stóp, ostrożne prognozy konkurencji itd.). Takie okresy często tworzą "złote dołki" na rynku po odbiciu nastrojów.

Bardziej szczegółowa analiza wartości jest dostępna w artykule o tej samej nazwie w sekcji „Dynamiczne – Pogłębione analizy (badania inwestycyjne)” w aplikacji Changqiao.

Poniżej szczegółowa analiza

I. Wskazówki wzrostowe lekko przekraczają oczekiwania

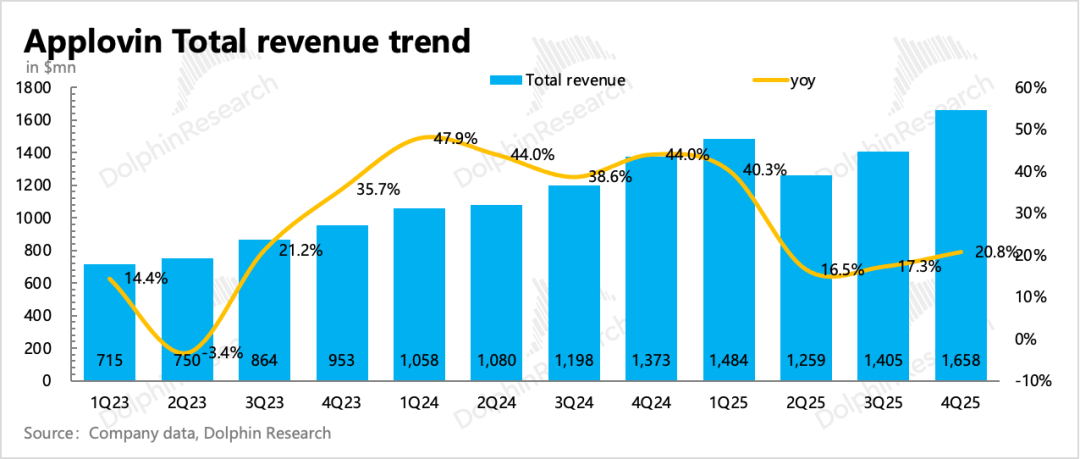

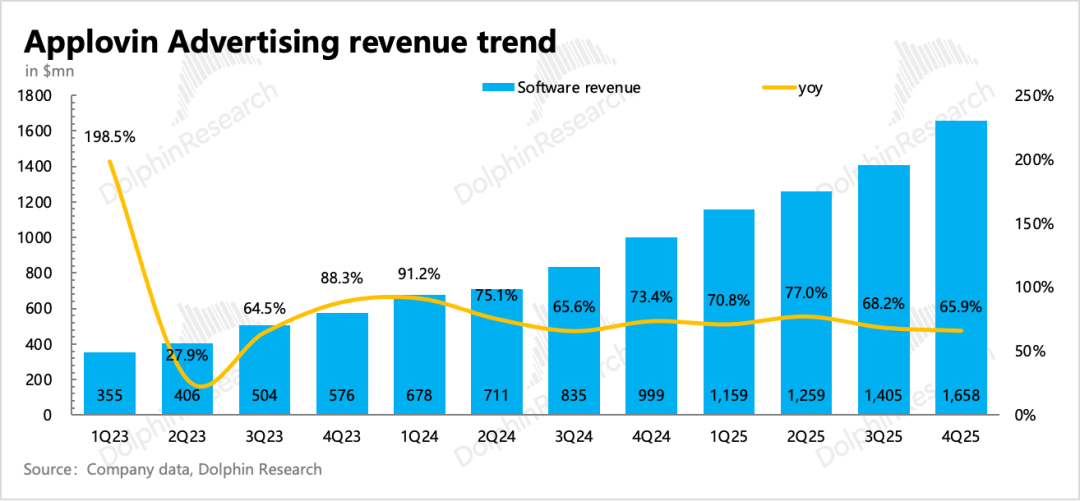

W czwartym kwartale Applovin osiągnął 1,66 mld USD przychodów, wzrost o 21% rok do roku, a tempo wzrostu przyspieszyło kwartalnie. Po wyłączeniu wpływu wydzielenia działalności 1P z aplikacji gier, sam wzrost przychodów z reklam wyniósł 66% r/r, praktycznie tyle samo co 68% w poprzednim kwartale. Biorąc pod uwagę, że narzędzie automatycznego zakupu reklam zostało uruchomione w październiku, rynek miał co do tego wysokie oczekiwania.

Wskazówki na pierwszy kwartał przewidują przychody na poziomie 1,75–1,78 mld USD, co implikuje blisko 53% wzrost rok do roku (po wyłączeniu wpływu wydzielenia działalności). Ze względu na sezonowość wzrost przychodów w Q1 naturalnie spowalnia.

Zakładając endogeniczny wzrost reklam gier na poziomie 20% według wskazówek spółki, przychody z e-commerce w Q1 mogą wynieść 380 mln USD, co w sezonie niskim jest trudne do osiągnięcia, dlatego uważamy, że w Q1 silne przychody z gier nadal równoważą wpływ sezonowości. Zgadza się to z informacjami z kanałów – deweloperzy gier nadal zwiększają budżety na reklamy w Applovin ze względu na przewagę ROAS.

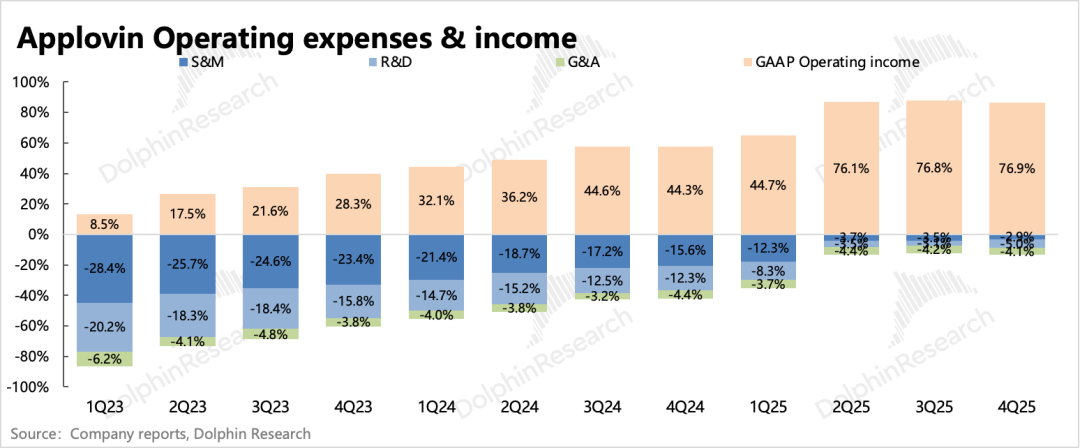

II. Wewnętrzna efektywność wyższa niż oczekiwano

W czwartym kwartale cała firma osiągnęła marżę EBITDA na poziomie 84%, co stanowi wzrost o kolejne 2 pkt proc. kwartalnie i jest niemal rekordowym poziomem. W porównaniu z poprzednim kwartałem główna optymalizacja pochodziła ze ścisłej kontroli kosztów operacyjnych.

Koszty sprzedaży w Q4 dalej spadały r/r, a koszty R&D i zarządu wzrosły tylko nieznacznie. Jednak w rzeczywistości, ze względu na ekspansję w e-commerce, zespół sprzedażowy Applovin już jest niewystarczający.

Obecny poziom marży na poziomie 84% jest już bardzo wysoki, ale jeśli Meta powróci do rywalizacji o reklamy w aplikacjach iOS, Applovin może być zmuszony do stosowania rabatów w celu utrzymania udziału w rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

CEO Strategy rozważa emisję większej ilości akcji uprzywilejowanych w celu sfinansowania zakupów Bitcoin

Solana przewodzi w statystykach aktywności – ale czy wsparcie SOL na poziomie 80 dolarów się utrzyma?

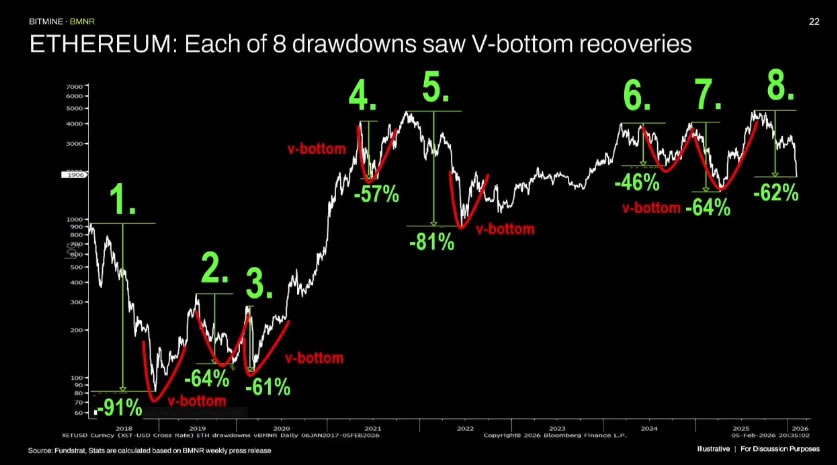

Ether gotowy na kolejne „odwrócenie w kształcie V”, mówi Tom Lee