Już wzrosła o ponad 450% w ciągu ostatniego roku, ta popularna akcja AI nadal ma potencjał wzrostu przed sobą

Wzrost AI napędza popyt na rozwiązania magazynujące Western Digital

Gwałtowny rozwój infrastruktury sztucznej inteligencji powoduje wzrost zapotrzebowania na zaawansowane produkty pamięci i magazynowania danych, co stanowi silny impuls dla firm takich jak Western Digital (WDC).

Western Digital specjalizuje się w produkcji dysków twardych o dużej pojemności, które są niezbędne do zarządzania ogromnymi wolumenami danych generowanych przez aplikacje AI. W miarę jak dostawcy chmury i wielkoskalowe centra danych zwiększają swoje możliwości magazynowe, by nadążyć za adopcją AI, wzrost popytu powoduje ograniczenie podaży, podnosi ceny i przyczynia się do znaczącego wzrostu zarówno przychodów, jak i rentowności Western Digital.

Powiązane aktualizacje od Barchart

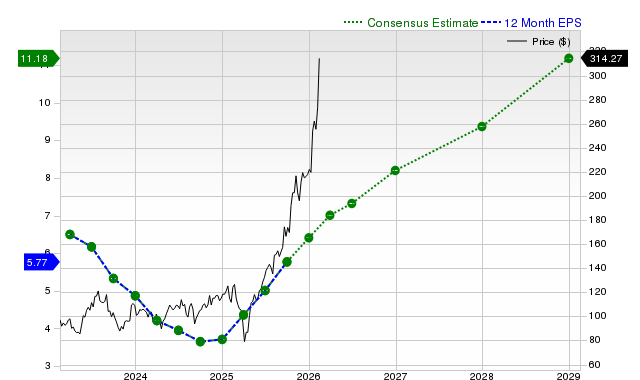

Korzystając z fali silnego popytu, cena akcji Western Digital wzrosła w ciągu ostatniego roku o ponad 453%. Nawet po tak imponującym rajdzie akcje pozostają atrakcyjnie wycenione. Warto odnotować, że jeden z analityków przewidział 12-miesięczny cel cenowy na poziomie 440 dolarów, najwyższy na Wall Street, sugerując potencjalny wzrost o 55% względem ostatniej ceny zamknięcia wynoszącej 284,10 dolarów.

Kluczowe czynniki napędzające dynamikę akcji Western Digital

Wraz z rozwojem aplikacji AI i infrastruktury chmurowej rośnie zapotrzebowanie na magazyny o większej gęstości. Ten utrzymujący się trend powinien dalej wzmacniać wyniki finansowe Western Digital oraz wartość jego akcji.

Firma odnotowuje znakomite wyniki dzięki swoim dyskom nearline o dużej pojemności. W ostatnim kwartale przychody wzrosły o 25% rok do roku do 3 miliardów dolarów, napędzane silną sprzedażą produktów nearline storage. Skorygowany zysk na akcję wzrósł o 78% rok do roku do 2,13 dolarów. Również dostawy wzrosły, w tym ponad 3,5 miliona sztuk najnowszych dysków ePMR, które oferują zwiększoną pojemność magazynowania.

Klienci chmurowi pozostają głównym źródłem przychodów, odpowiadając za 89% całkowitej sprzedaży, czyli 2,7 miliarda dolarów — to wzrost o 28% rok do roku. Ten wzrost podkreśla ciągłe zapotrzebowanie na większe dyski wśród klientów hyperscale. Segment klientowski wygenerował 176 milionów dolarów, co oznacza wzrost o 26% rok do roku, natomiast przychody konsumenckie wyniosły 168 milionów dolarów, wykazując niewielki spadek.

Perspektywy Western Digital są dodatkowo wzmacniane przez wiążące umowy zakupowe z siedmioma największymi klientami, obowiązujące do 2026 roku. Ponadto firma zabezpieczyła długoterminowe kontrakty z trzema z pięciu największych klientów, z których niektóre sięgają 2027 i 2028 roku. Te zobowiązania zapewniają stabilność przychodów i wsparcie dla planowania pojemności.

Wzrost marż i perspektywy na przyszłość

Poprawa marż również napędza wzrost wartości akcji. W drugim kwartale skorygowana marża brutto wzrosła o 770 punktów bazowych rok do roku i 220 punktów bazowych w ujęciu kwartalnym, co odzwierciedla przejście na dyski o większej pojemności oraz skuteczną kontrolę kosztów w całym procesie produkcyjnym i łańcuchu dostaw.

Patrząc w przyszłość, zarząd pozostaje optymistyczny. W trzecim kwartale Western Digital przewiduje przychody na poziomie około 3,2 miliarda dolarów, co oznacza około 40% wzrost rok do roku. Marża brutto ma wynieść od 47% do 48%, w porównaniu do 40,1% rok wcześniej. Prognozowany EPS to 2,30 dolarów, wobec 1,36 dolarów w analogicznym okresie poprzedniego roku.

Korzystne ceny oraz ciągła migracja klientów do dysków o większej pojemności powinny wspierać dalszy wzrost rentowności. Dalsze usprawnienia w zakresie kosztów produkcji i łańcucha dostaw również powinny pozytywnie wpłynąć na wzrost zysków.

Łącznie, przyspieszająca sprzedaż, rosnące marże oraz większa przewidywalność zysków pozycjonują Western Digital na dalszy wzrost, a te czynniki powinny napędzać dynamikę akcji do 2026 roku.

Wycena sugeruje dalszy potencjał wzrostu

Pomimo imponującego rajdu, akcje Western Digital pozostają atrakcyjnie wycenione. Handlują się przy wskaźniku 30,5 razy prognozowany zysk, co uznawane jest za niski poziom biorąc pod uwagę silne perspektywy wzrostu. Analitycy prognozują wzrost EPS o 87,2% w roku fiskalnym 2026 i dalszy wzrost o 79,1% w 2027 roku. To połączenie niskiej wyceny i solidnego potencjału wzrostowego wskazuje na dalszy potencjał wzrostu akcji WDC.

Ostateczne wnioski dotyczące Western Digital

Western Digital jest dobrze przygotowany, aby skorzystać z rosnącego popytu na magazyny o dużej pojemności, długoterminowych kontraktów z klientami oraz rosnących marż. Szybki wzrost zysków i rozsądna wycena prognozowana wspierają dalszy wzrost, a akcje mogą osiągnąć poziom 440 dolarów.

Analitycy nadal oceniają Western Digital jako „Silny zakup”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Akcje ESP spadły o 13% pomimo wzrostu zysku w II kwartale rok do roku dzięki poprawie marży

Akcje żeglugowe znów się poruszają – a nikt na to nie patrzy

Czy Advanced Energy (AEIS) może dalej rosnąć dzięki rosnącym prognozom zysków?