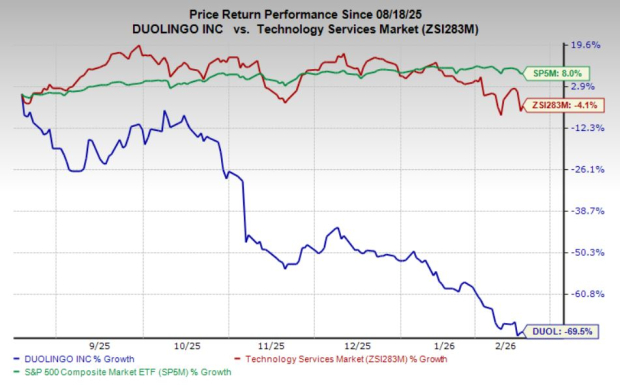

Akcje DUOL spadły o 70% w ciągu 6 miesięcy: czy powinieneś kupić, trzymać czy sprzedać?

Duolingo, Inc. DUOL doświadcza silnej presji sprzedażowej, tracąc 70% w ciągu ostatnich sześciu miesięcy. Ten gwałtowny spadek wyróżnia się na tle szerszej branży, która w tym samym okresie spadła zaledwie o 4%, oraz kompozytu Zacks S&P 500, który wzrósł o 8%.

To cofnięcie rodzi pytanie: czy Duolingo przygotowuje się do odbicia, czy też przed nami kolejne osłabienie? Poszukajmy odpowiedzi.

Ryzyko replikacji przez AI: Parzystość funkcji nie jest prawdziwym problemem

Postępy w sztucznej inteligencji mogą umożliwić konkurentom stworzenie aplikacji do nauki języków porównywalnej z Duolingo stosunkowo łatwo. AI już teraz potrafi generować lekcje, symulować rozmowy i personalizować ćwiczenia na dużą skalę. Z czasem może zreplikować niemal każdą widoczną funkcję, z którą obecnie mają do czynienia użytkownicy.

Jednak kluczowe pytanie nie brzmi, czy AI może odtworzyć interfejs, lecz czy potrafi skopiować silnik behawioralny działający pod spodem. Duolingo przez lata udoskonalało pętle zaangażowania, które bardziej przypominają sieci społecznościowe niż tradycyjne oprogramowanie edukacyjne. Mechanika streaków, grywalizowane nagrody, przypomnienia push oraz stopniowe dostosowywanie poziomu trudności są głęboko osadzone w jego strukturze. To nie są powierzchowne elementy projektu; stanowią fundament utrzymania użytkowników.

Równie istotny jest historyczny zbiór danych firmy. Lata obserwacji zachowań podczas nauki, w tym wzorców błędów, cykli utrzymania, nawyków tempa pracy i wyzwalaczy zaangażowania, tworzą narastającą przewagę danych. Nowo powstały konkurent AI rozpocząłby działalność bez tego zasobu indywidualnych krzywych uczenia się użytkowników. W technologii edukacyjnej personalizacja poprawia się z czasem, a czasu nie da się natychmiast odtworzyć.

Przewaga danych kontra wycena rynkowa

Choć firma posiada znaczące przewagi strategiczne, wycena akcji opowiada inną historię. Pomimo korekty rzędu 80% względem wcześniejszych maksimów, akcje nadal są notowane z premią względem norm branżowych. Ich prognozowany wskaźnik P/E na następne 12 miesięcy wynosi 27,13x i wciąż znacznie przewyższa branżowe 21,85x. Tak wysoki mnożnik sugeruje, że akcje wciąż są notowane ze znaczną premią względem konkurencji. Kiedy wycena pozostaje tak rozciągnięta nawet po istotnej korekcie, zwiększa to ryzyko dalszego spadku. Dopóki mnożnik nie zbliży się do poziomów branżowych, DUOL może nadal doświadczać presji, gdy inwestorzy na nowo oceniają, na ile przyszły wzrost rzeczywiście zasługuje na premię.

Ta dynamika staje się bardziej niepokojąca w porównaniu do szerszych platform cyfrowej nauki i rozwoju umiejętności, takich jak Coursera COUR oraz Chegg CHGG. Coursera działa na styku szkolnictwa wyższego i podnoszenia kwalifikacji zawodowych, oferując dywersyfikację poza subskrypcje bezpośrednie dla konsumenta dzięki partnerstwom z przedsiębiorstwami i uczelniami. Chegg, choć ostatnio napotkał trudności, nadal reprezentuje dużą bazę użytkowników w usługach wsparcia akademickiego.

Relacje instytucjonalne Coursera zapewniają strukturalny popyt, który różni się od konsumenckich cykli nauki języka. Chegg natomiast pokazuje, jak szybko narracje o zakłóceniach przez AI mogą wywierać presję na platformy edukacyjne, gdy widoczność monetyzacji słabnie. W tym kontekście premia wycenowa Duolingo wydaje się coraz bardziej wrażliwa na ryzyka wykonawcze.

Zmiana strategii: wzrost ponad monetyzację

Innym źródłem obaw jest ostatni kierunek strategiczny zarządu. Firma sygnalizuje większy nacisk na poprawę jakości nauczania i priorytetowe traktowanie wzrostu liczby użytkowników ponad natychmiastową optymalizację monetyzacji. Z długoterminowej perspektywy inwestycja w lepszą dydaktykę i poszerzanie bazy użytkowników może wzmocnić ekosystem. Z punktu widzenia rynku jednak taki zwrot wprowadza napięcia.

Wall Street zwykle nagradza widoczne ścieżki monetyzacji. Gdy firmy kładą nacisk na eksperymenty wzrostowe zamiast maksymalizacji krótkoterminowych przychodów, inwestorzy często reagują ostrożnie. Skupienie się na inicjatywach długoterminowych może stworzyć lukę w przewidywalności zysków, zwłaszcza gdy akcje są wyceniane na osiąganie ponadprzeciętnych wyników.

Trwałość konkurencyjna vs oczekiwania inwestorów

Nie ma wątpliwości, że produkt Duolingo pozostaje atrakcyjny. Rozpoznawalność marki jest silna, mechanizmy zaangażowania dopracowane, a przewaga danych znacząca. Wraz ze wzrostem globalnej adopcji, firma może pogłębić swoją obecność w środowiskach edukacji formalnej i programach szkoleniowych dla firm.

Jednak inwestowanie to nie tylko jakość biznesu, ale także cena płacona za tę jakość.

Kiedy oczekiwania pozostają wysokie, nawet niewielkie błędy w realizacji mogą prowadzić do nieproporcjonalnych reakcji kursu akcji. Jeśli monetyzacja będzie się opóźniać podczas wdrażania inicjatyw wzrostowych lub jeśli konkurencja napędzana przez AI zredukuje postrzeganą unikalność produktu, mnożniki wyceny mogą nadal się korygować.

Duolingo to obecnie sprzedaż

Pomimo trwałości produktu i wartościowych zasobów danych, Duolingo wydaje się być wycenione na trwałą doskonałość w momencie, gdy zmiany strategiczne wprowadzają niepewność. Nacisk na długoterminowy wzrost liczby użytkowników zamiast natychmiastowej monetyzacji tworzy tymczasową rozbieżność między realizacją a oczekiwaniami inwestorów. W połączeniu z wyceną nadal przekraczającą normy branżowe oraz presją konkurencyjną wzmocnioną narracjami AI, równowaga ryzyka i potencjału zysku skłania się ku ostrożności. Dopóki premia wycenowa znacząco się nie zmniejszy lub widoczność monetyzacji się nie poprawi, ryzyko spadku akcji może przeważać nad potencjałem wzrostu. Na tę chwilę odpowiedź brzmi: tak, wygląda na sprzedaż.

DUOL obecnie posiada ranking Zacks #4 (Sprzedaj).

Możesz zobaczyć pełną listę dzisiejszych akcji Zacks #1 Rank (Strong Buy) tutaj.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Liczba posiadaczy XRP osiąga nowy rekord, ale TO nadal wywiera presję na cenę

Prezes banku centralnego Niemiec zachwala korzyści płynące ze stablecoinów i CBDC dla UE

Simon Property Shares: Czy Wall Street ma optymistyczne czy pesymistyczne prognozy?

Opcje put na Amazon z niższymi cenami wykonania oferują znaczne zyski