Odbicie marż transportowych Sterlinga: strukturalna zmiana?

Sterling Infrastructure, Inc. STRL odnotowała znaczący wzrost marży w swoim segmencie Transportation Solutions w trzecim kwartale 2025 roku, podkreślając zasadniczą zmianę strategii. Segment ten przechodzi z modelu opartego na wolumenie na taki, który koncentruje się na zdyscyplinowanym wyborze projektów, optymalizacji portfela oraz wysokomarżowej ekspertyzie technicznej. Przychody segmentu wzrosły o 10% rok do roku, podczas gdy skorygowany zysk operacyjny zwiększył się o 40%, a skorygowana marża operacyjna wzrosła o 335 punktów bazowych do poziomu 15,6%, co odzwierciedla lepszą realizację projektów i rosnące skupienie na projektach typu design-build, lotnictwie, kolei oraz alternatywnych metodach realizacji. Transport Solutions zakończył również kwartał z portfelem zamówień o wartości 733 milionów dolarów, co stanowi wzrost o 23% rok do roku, zapewniając lepszą widoczność dla segmentu.

Zarząd wskazał trwające wygaszanie działalności firmy w zakresie projektów drogowych opartych na najniższych ofertach w Teksasie jako kluczowy czynnik strukturalny poprawy marży. Chociaż ta transformacja nieznacznie wpływa na krótkoterminowy portfel zamówień i przychody, oczekuje się poprawy rentowności w miarę kończenia projektów o niższej marży, z większością pozostałych zamówień z tego segmentu mających zostać zrealizowanych do pierwszej połowy 2026 roku. Jednocześnie standaryzowane procesy, zdyscyplinowana kontrola kosztów i doświadczone zespoły projektowe pomagają ograniczać poprawki i przekroczenia harmonogramów, pozwalając Sterling na zwiększanie przychodów przy jednoczesnym poszerzaniu marż.

Patrząc w przyszłość, Sterling spodziewa się, że marże w segmencie Transportu pozostaną strukturalnie wyższe, ponieważ segment ten kontynuuje priorytetyzację zdyscyplinowanego przetargowania, złożonych metod realizacji projektów oraz zdywersyfikowanej ekspozycji geograficznej. Na rok 2025 firma prognozuje marże operacyjne w transporcie na poziomie 13,5%-14%, co stanowi znaczną poprawę w stosunku do 9,6% z 2024 roku, wzmacniając przekonanie zarządu, że odbicie marży odzwierciedla strategiczną restrukturyzację portfela, a nie cykliczną poprawę. Przy dalszym spodziewanym wzroście na kluczowych rynkach Gór Skalistych i Arizony oraz ponad dwuletniej widoczności portfela zamówień, segment ten wydaje się być przygotowany na bardziej stabilny i rentowny rozwój w przyszłości.

Dzięki ponad dwuletniej widoczności portfela zamówień i poprawiającej się jakości miksu, segment ten wydaje się być w stanie utrzymać dwucyfrowe marże do 2026 roku. Jeśli realizacja pozostanie konsekwentna, a federalne finansowanie infrastruktury będzie kontynuowane zgodnie z planem, obecne odbicie coraz bardziej przypomina strukturalną zmianę, a nie cykliczny skok.

Pozycja konkurencyjna Sterling

Sterling działa na konkurencyjnym rynku budownictwa infrastrukturalnego obok większych firm inżynieryjnych i budowlanych, takich jak MasTec, Inc. MTZ oraz EMCOR Group, Inc. EME.

MasTec to zdywersyfikowana firma inżynieryjno-budowlana posiadająca znaczną ekspozycję na infrastrukturę komunikacyjną, dostarczanie energii oraz infrastrukturę energetyczną. Marża EBITDA segmentu Pipeline Infrastructure MTZ wykazała sekwencyjny wzrost o 390 punktów bazowych do poziomu 15,4%, torując drogę do dalszej poprawy marż w czwartym kwartale i w 2026 roku.

EMCOR, w przeciwieństwie do tego, jest wiodącym dostawcą usług budownictwa elektrycznego i mechanicznego z istotną ekspozycją na obiekty o krytycznym znaczeniu, w tym centra danych, półprzewodniki, nauki przyrodnicze i infrastrukturę energetyczną. Chociaż centra danych stanowią ważny obszar wzrostu dla EMCOR, są one tylko jednym z wielu elementów szerokiego miksu komercyjnych i przemysłowych rynków końcowych.

Wyniki cenowe akcji STRL i trend wyceny

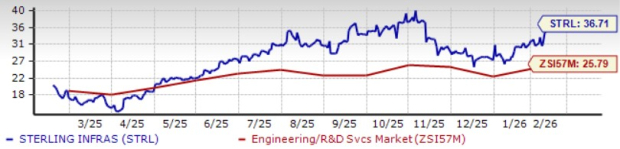

Akcje tego teksańskiego dostawcy usług infrastrukturalnych zyskały 54,6% w ciągu ostatnich sześciu miesięcy, przewyższając Zacks Engineering - R and D Services, szerszy sektor budowlany oraz indeks S&P 500.

Źródło obrazu: Zacks Investment Research

Akcje STRL są obecnie notowane z premią w porównaniu do branżowych konkurentów, a prognozowany 12-miesięczny wskaźnik cena/zysk (P/E) wynosi 36,71, jak pokazano na poniższym wykresie.

Źródło obrazu: Zacks Investment Research

Rewizja prognoz zysków STRL

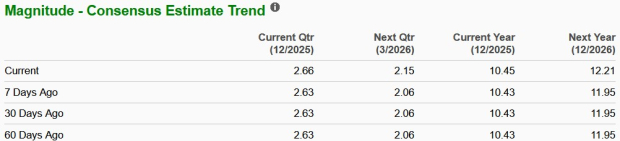

Szacunki zysków STRL na 2026 rok wzrosły w ciągu ostatnich siedmiu dni z 11,95 do 12,21 dolarów na akcję. Zrewidowana prognoza oznacza wzrost o 16,8% rok do roku.

Źródło obrazu: Zacks Investment Research

Sterling obecnie posiada ranking Zacks #3 (Trzymaj). Możesz zobaczyć pełną listę dzisiejszych akcji z rankingiem Zacks #1 (Mocno Kupuj) tutaj.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Liczba posiadaczy XRP osiąga nowy rekord, ale TO nadal wywiera presję na cenę

Prezes banku centralnego Niemiec zachwala korzyści płynące ze stablecoinów i CBDC dla UE

Simon Property Shares: Czy Wall Street ma optymistyczne czy pesymistyczne prognozy?

Opcje put na Amazon z niższymi cenami wykonania oferują znaczne zyski