Prognoza akcji Pinnacle West Capital: czy analitycy są optymistyczni, czy pesymistyczni?

Pinnacle West Capital Corporation: Przegląd

Z siedzibą w Phoenix, Arizona, Pinnacle West Capital Corporation (PNW) wyróżnia się jako znacząca spółka holdingowa w sektorze energetycznym. Z wyceną rynkową sięgającą około 11,9 miliarda dolarów, firma produkuje energię elektryczną z wykorzystaniem zróżnicowanego miksu elektrowni jądrowych, gazowych, olejowych, węglowych oraz słonecznych. Zarządza także rozbudowaną infrastrukturą linii przesyłowych, sieci dystrybucyjnych, stacji transformatorowych oraz magazynów energii.

Ostatnie wyniki akcji

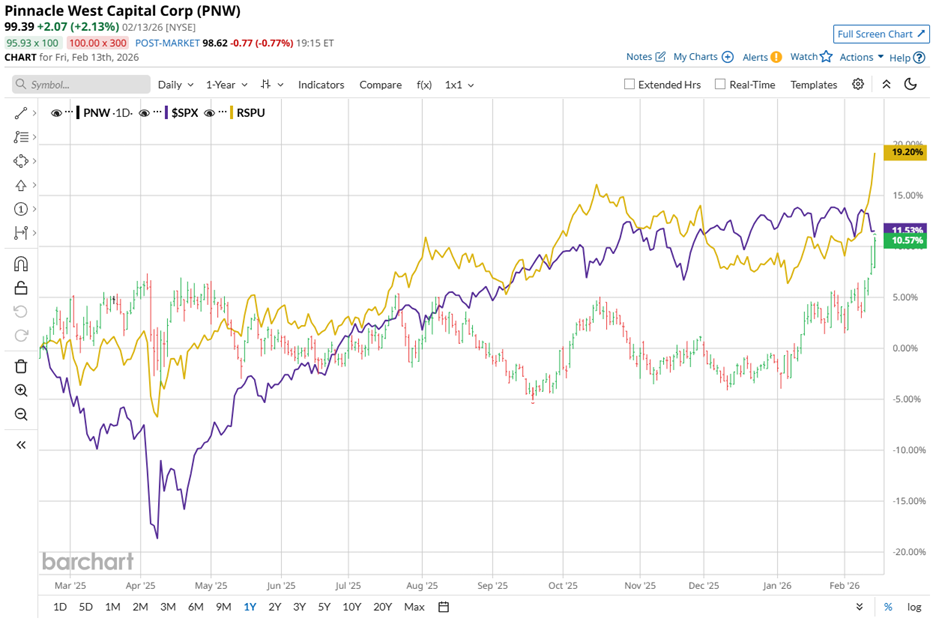

W ciągu ostatniego roku akcje PNW wzrosły o 11,2%, nieco mniej niż indeks S&P 500 ($SPX), który w tym samym okresie zyskał 11,8%. Jednak w tym roku Pinnacle West niepostrzeżenie przewyższyło szeroki rynek. Od początku roku akcje wzrosły o 12,1%, podczas gdy S&P 500 odnotował lekki spadek.

Powiązane wiadomości od Barchart

Porównanie z sektorem użyteczności publicznej

Sektor użyteczności publicznej jako całość doświadczył silnego wzrostu. Invesco S&P 500 Equal Weight Utilities ETF (RSPU) wzrósł o 20% w ciągu ostatniego roku i o 10,2% od początku tego roku. W tym kontekście roczna stopa zwrotu Pinnacle West wydaje się bardziej umiarkowana, jednak 12,1% wzrostu od początku roku wciąż przewyższa wynik ETF.

Kluczowe wydarzenia finansowe

27 stycznia, zaledwie dzień po ogłoszeniu przez Pinnacle West, że opublikuje wyniki za czwarty kwartał roku fiskalnego 2025 przed otwarciem rynku 25 lutego, akcje spółki wzrosły niemal o 2%. Taka reakcja na rutynową aktualizację harmonogramu jest nietypowa, sugerując, że inwestorzy oczekują pozytywnych wyników.

Optymizm ten opiera się na ostatnich osiągnięciach firmy. W trzecim kwartale roku fiskalnego 2025 Pinnacle West odnotował przychody na poziomie 1,82 miliarda dolarów i zysk na akcję 3,39 dolara, przekraczając prognozy analityków w obu przypadkach. Mocne wyniki były napędzane wzrostem przychodów z przesyłu oraz solidną sprzedażą.

Po tych wynikach zarząd podniósł prognozę zysku na akcję za rok fiskalny 2025 do przedziału 4,90–5,10 dolara, wobec wcześniejszych szacunków na poziomie 4,40–4,60 dolara. Ta korekta odzwierciedla ciągły wzrost sprzedaży i lepsze prognozy dotyczące przychodów z przesyłu.

Za cały rok fiskalny 2025, który zakończył się w grudniu, analitycy przewidują, że rozwodniony zysk na akcję spadnie o 7,4% rok do roku do poziomu 4,85 dolara. Niemniej jednak Pinnacle West regularnie przekracza oczekiwania, pokonując prognozy zysków w trzech z ostatnich czterech kwartałów.

Oceny analityków i nastroje rynkowe

Wall Street utrzymuje ostrożnie optymistyczne nastawienie wobec Pinnacle West. Konsensus dla akcji PNW to „umiarkowany zakup”. Z 17 analityków analizujących spółkę, czterech rekomenduje „silny zakup”, a pozostałych 13 sugeruje utrzymanie akcji.

Ostatnie aktualizacje analityków

Nastroje analityków zmieniły się tylko nieznacznie w porównaniu z sytuacją sprzed trzech miesięcy, kiedy pięciu analityków oceniało akcje jako „silny zakup”.

15 stycznia analityk Barclays PLC (BCS) Nicholas Campanella podtrzymał ocenę „Equal-Weight” dla PNW, jednak obniżył cenę docelową z 95 do 90 dolarów, sygnalizując skoncentrowanie się na wycenie, a nie obawach dotyczących działalności firmy.

Obecnie akcje PNW notowane są powyżej średniej ceny docelowej wynoszącej 96,57 dolara, co wskazuje, że akcje przewyższyły konsensus rynkowy. Jednak przy najwyższym celu analityków ustalonym na 112 dolarów, wciąż istnieje szacowany potencjał wzrostu na poziomie 12,7%, mimo mieszanych sygnałów ze strony analityków.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cel dla Pure Storage, Inc. (PSTG) obniżony do 90 USD w związku z resetem wycen w sektorze

Cel dla Expedia (EXPE) podniesiony do 282 USD w związku z silnymi wskaźnikami operacyjnymi