Bel Fuse (NASDAQ:BELFA) odnotowuje lepszą od oczekiwań sprzedaż w IV kwartale roku CY2025

Dostawca systemów elektronicznych i urządzeń, Bel Fuse (NASDAQ:BELFA), ogłosił

Czy to dobry moment na zakup akcji Bel Fuse?

Bel Fuse (BELFA) – Najważniejsze informacje z IV kwartału 2025 roku:

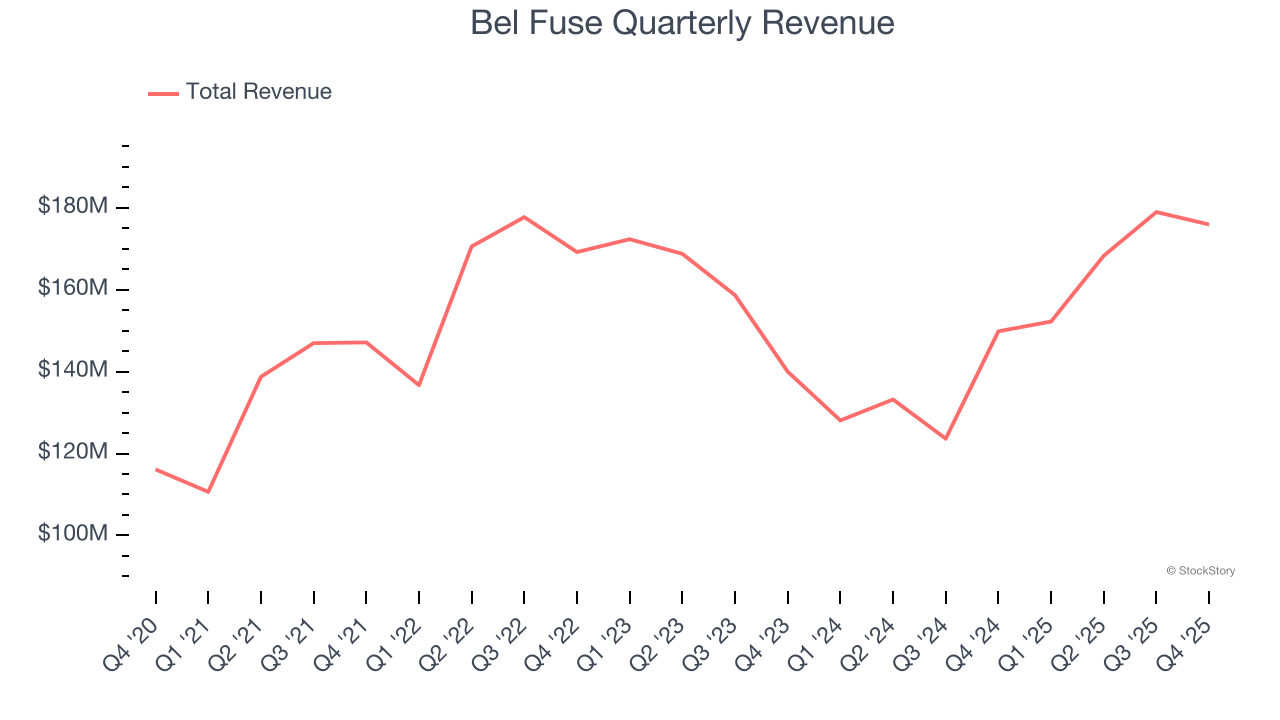

- Przychody: 175,9 mln dolarów vs szacunki analityków 173,4 mln dolarów (wzrost rok do roku o 17,4%, przewyższenie o 1,5%)

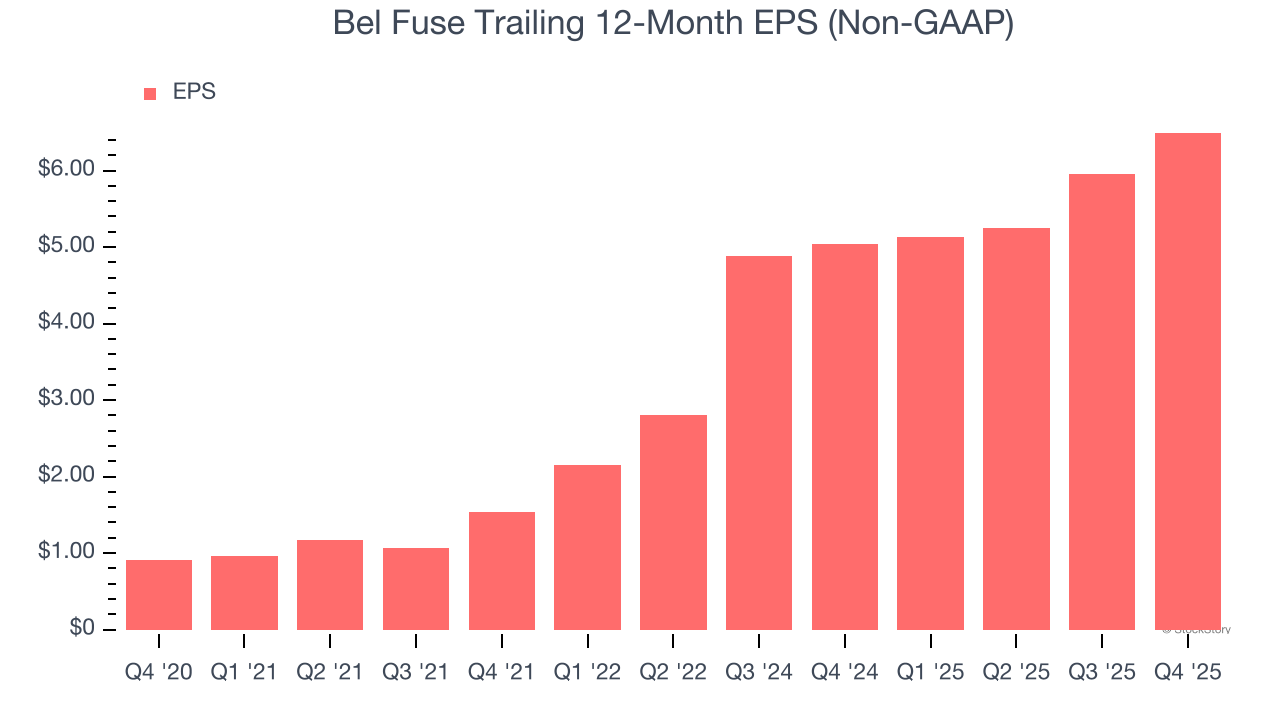

- Skorygowany EPS: 1,98 dolara vs szacunki analityków 1,10 dolara (przewyższenie o 80,8%)

- Skorygowany EBITDA: 37,59 mln dolarów vs szacunki analityków 34,13 mln dolarów (marża 21,4%, przewyższenie o 10,1%)

- Prognoza przychodów na I kwartał 2026 roku wynosi 172,5 mln dolarów w punkcie środkowym, powyżej szacunków analityków 162,3 mln dolarów

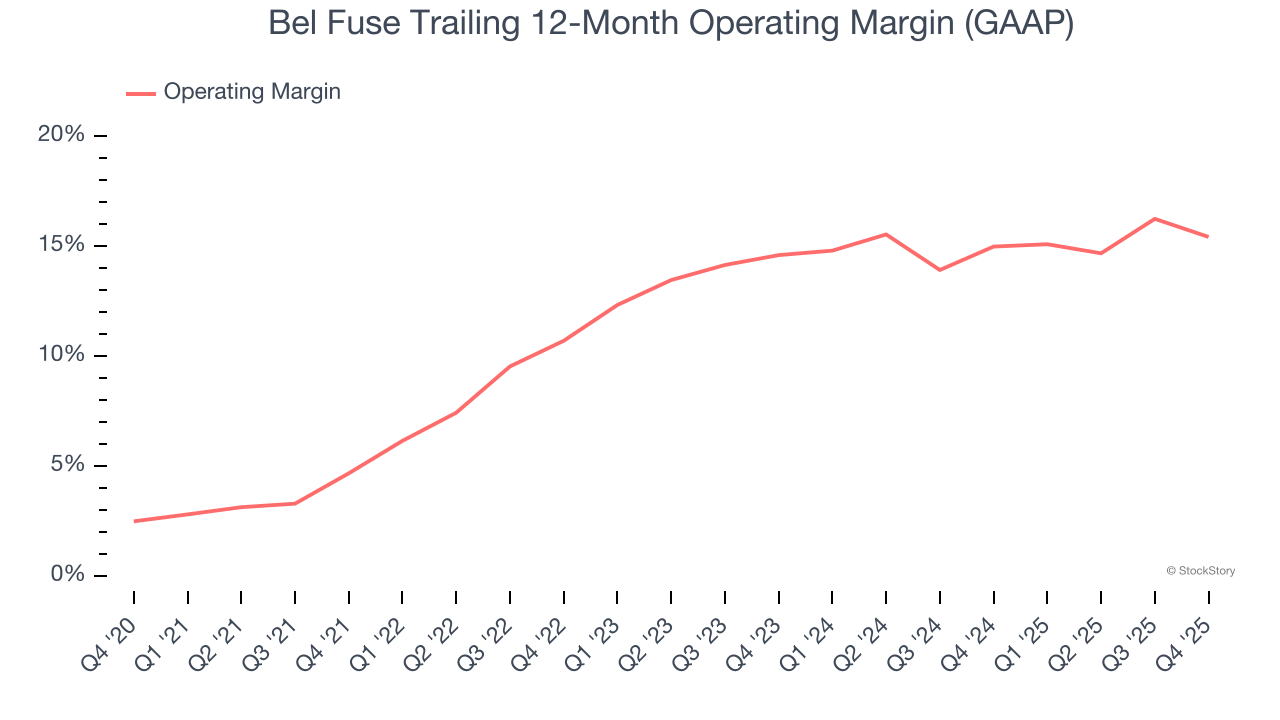

- Marża operacyjna: 14,7%, spadek z 18,1% w analogicznym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 14,9%, wzrost z 1,4% w analogicznym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 2,91 mld dolarów

"Bel osiągnął mocny czwarty kwartał, z wynikami sprzedaży oraz marżą brutto na górnej granicy naszych prognoz," powiedział Farouq Tuweiq, prezes i dyrektor generalny.

Opis firmy

Założona przez 26-letniego Elliota Bernsteina podczas boomu elektronicznego po II wojnie światowej, Bel Fuse (NASDAQ:BELF.A) dostarcza systemy i urządzenia elektroniczne dla sektorów telekomunikacji, sieci komputerowych, transportu oraz przemysłu.

Wzrost przychodów

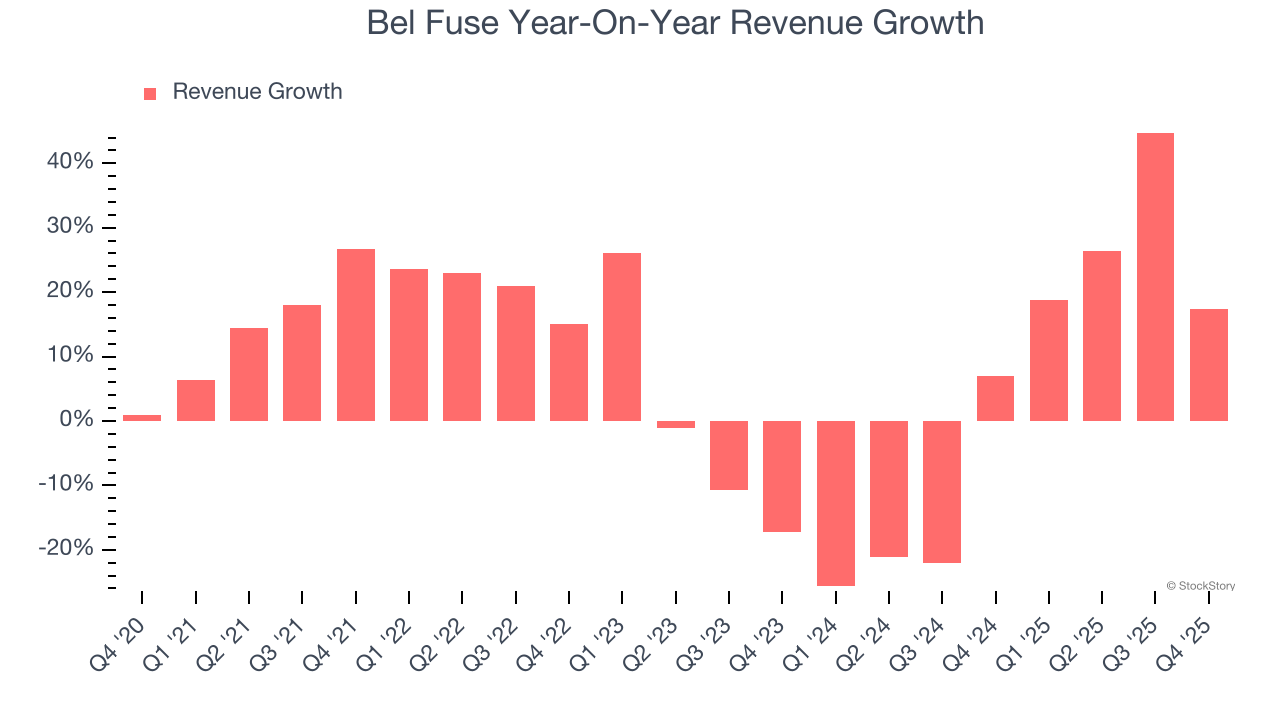

Długoterminowe wyniki sprzedażowe firmy mogą świadczyć o jej ogólnej jakości. Każda firma może odnieść krótkoterminowy sukces, ale najlepsze z nich notują trwały wzrost przez wiele lat. W ciągu ostatnich pięciu lat Bel Fuse zwiększył swoją sprzedaż o przyzwoite 7,7% skumulowanego rocznego wskaźnika wzrostu. Ten wzrost był nieco powyżej średniej sektora przemysłowego i pokazuje, że oferta firmy znajduje uznanie u klientów.

W StockStory największy nacisk kładziemy na długoterminowy wzrost, jednak w sektorze przemysłowym spojrzenie na ostatnie pięć lat może nie oddać cykli, trendów branżowych czy wykorzystania czynników, takich jak nowy kontrakt czy udana linia produktów. Ostatnie wyniki Bel Fuse pokazują, że popyt spowolnił, gdyż roczny wzrost przychodów na poziomie 2,7% w ciągu ostatnich dwóch lat był niższy od pięcioletniego trendu. Jesteśmy ostrożni, gdy firmy z tego sektora notują spowolnienie wzrostu przychodów, gdyż może to oznaczać zmieniające się preferencje konsumentów w warunkach niskich kosztów zmiany dostawcy.

W tym kwartale Bel Fuse odnotował wzrost przychodów rok do roku o 17,4%, a przychody w wysokości 175,9 mln dolarów przekroczyły szacunki Wall Street o 1,5%. Kierownictwo firmy prognozuje obecnie wzrost sprzedaży o 13,3% rok do roku w kolejnym kwartale.

Patrząc dalej, analitycy z rynku spodziewają się wzrostu przychodów o 5,9% w ciągu najbliższych 12 miesięcy. Choć prognoza ta sugeruje, że nowsze produkty i usługi poprawią wyniki firmy, to jednak jest ona poniżej średniej sektorowej.

Microsoft, Alphabet, Coca-Cola, Monster Beverage – wszystkie były kiedyś niedocenianymi historiami wzrostu, które wykorzystały ogromny trend. Zidentyfikowaliśmy kolejną: rentowną firmę z branży półprzewodników AI, którą Wall Street wciąż pomija.

Marża operacyjna

Bel Fuse była wydajną firmą przez ostatnie pięć lat. Była jedną z bardziej rentownych firm w sektorze przemysłowym, osiągając średnią marżę operacyjną na poziomie 12,2%.

Patrząc na trend rentowności, marża operacyjna Bel Fuse wzrosła o 10,8 punktu procentowego przez ostatnie pięć lat, gdyż wzrost sprzedaży zapewnił jej znaczną dźwignię operacyjną.

W tym kwartale Bel Fuse wygenerował marżę operacyjną na poziomie 14,7%, co oznacza spadek o 3,4 punktu procentowego rok do roku. Z drugiej strony, jej przychody oraz marża brutto wzrosły, dlatego można założyć, że firma była mniej efektywna, ponieważ wydatki operacyjne, takie jak marketing, badania i rozwój oraz koszty administracyjne rosły szybciej niż przychody.

Zysk na akcję (EPS)

Trendy przychodowe tłumaczą historyczny wzrost firmy, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – przykładowo, firma może sztucznie podbijać sprzedaż poprzez nadmierne wydatki na reklamy i promocje.

EPS firmy Bel Fuse rósł w oszałamiającym tempie 48,1% skumulowanego rocznego wskaźnika wzrostu przez ostatnie pięć lat, co przewyższa wzrost przychodów na poziomie 7,7% rocznie. To pokazuje, że firma stała się bardziej rentowna w przeliczeniu na jedną akcję w trakcie ekspansji.

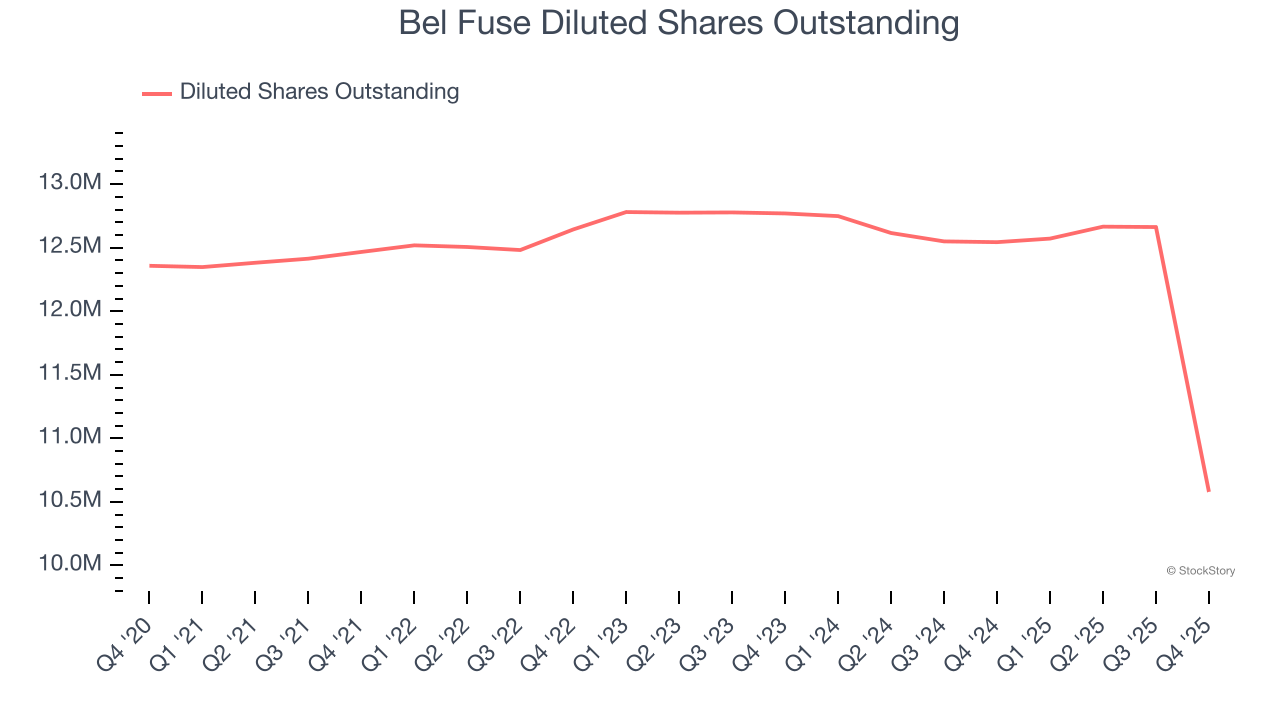

Możemy spojrzeć głębiej na wyniki Bel Fuse, by lepiej zrozumieć czynniki jej osiągnięć. Jak wspomniano wcześniej, marża operacyjna Bel Fuse spadła w tym kwartale, ale w ciągu ostatnich pięciu lat wzrosła o 10,8 punktu procentowego. Liczba akcji w obrocie zmniejszyła się również o 14,4%, a te czynniki to pozytywne sygnały dla akcjonariuszy, ponieważ poprawa rentowności i skup akcji napędzają wzrost EPS w stosunku do tempa wzrostu przychodów.

Podobnie jak przy przychodach, analizujemy EPS w krótszym okresie, by sprawdzić, czy nie umyka nam zmiana w działalności firmy.

Dla Bel Fuse roczny wzrost EPS na poziomie 7,9% był niższy od pięcioletniego trendu. Liczymy, że w przyszłości tempo wzrostu przyspieszy.

W IV kwartale Bel Fuse odnotował skorygowany EPS na poziomie 1,98 dolara, wzrost z 1,45 dolara w analogicznym kwartale ubiegłego roku. Wynik ten zdecydowanie przekroczył prognozy analityków, więc akcjonariusze powinni być zadowoleni z rezultatów. W ciągu kolejnych 12 miesięcy Wall Street oczekuje, że pełnoroczny EPS Bel Fuse wzrośnie do 6,49 dolara, co oznacza wzrost o 3,9%.

Najważniejsze wnioski z wyników Bel Fuse za IV kwartał

Pozytywnie zaskoczył fakt, że Bel Fuse przekroczył prognozy analityków dotyczące EPS w tym kwartale. Cieszy także, że EBITDA firmy znacznie przewyższyła szacunki Wall Street. Patrząc szerzej, uważamy, że to solidny raport. Kurs akcji pozostał bez zmian na poziomie 214,21 dolara bezpośrednio po publikacji wyników.

Czy Bel Fuse to obecnie atrakcyjna okazja inwestycyjna? Najnowszy kwartał jest istotny, jednak o wiele większe znaczenie przy podejmowaniu decyzji inwestycyjnych mają długoterminowe fundamenty i wycena spółki.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Presja na zyski Pfizer (PFE.US) złagodzona: Silny popyt na starsze leki w II kwartale podnosi prognozę przychodów na 2026 rok, dodatkowa redukcja kosztów o 2,5 miliarda dolarów

Pfizer podniosło prognozę sprzedaży dzięki dużemu popytowi na starsze leki i planuje dodatkowe cięcia kosztów o 2,5 miliarda dolarów.

Przegląd rynku amerykańskiego | Trzy główne indeksy giełdowe rosną, ceny ropy nadal spadają, akcje chipów i komunikacji optycznej rosną przed otwarciem, SpaceX (SPCX.US) opublikuje raport finansowy po sesji

Przed otwarciem giełdy w USA we wtorek, 4 sierpnia, wszystkie trzy główne kontrakty terminowe na indeksy giełdowe USA wzrosły.

Blask amerykańskich obligacji blednie! Globalny kapitał kieruje się ku obligacjom europejskim, niemieckie obligacje nowym ulubieńcem inwestorów szukających bezpiecznej przystani

W obliczu coraz bardziej złożonych i trudnych do wyceny globalnych ryzyk makroekonomicznych, europejskie obligacje stopniowo stają się bezpiecznym wyborem dla zarządzających funduszami.

Przychody McDonald's w II kwartale wyniosły 7,1 mld USD, skorygowany EPS przekroczył oczekiwania, globalny wzrost sprzedaży spowalnia|Wiadomości finansowe

Przychody McDonald's w drugim kwartale 2026 roku wyniosły 7,12 miliarda dolarów, nieznacznie poniżej oczekiwań, lecz skorygowany zysk na akcję wyniósł 3,38 dolara i przekroczył prognozy, rosnąc o 6%. Wzrost globalnej sprzedaży porównywalnej spowolnił z 3,8% rok wcześniej do 1,3%, a na rynku amerykańskim odnotowano jedynie wzrost o 0,8%, co oznacza dalszą presję na liczbę klientów. Na rentowność wpłynęły koszty restrukturyzacji, jednak wyróżniającym się elementem pozostał cyfrowy system członkowski.